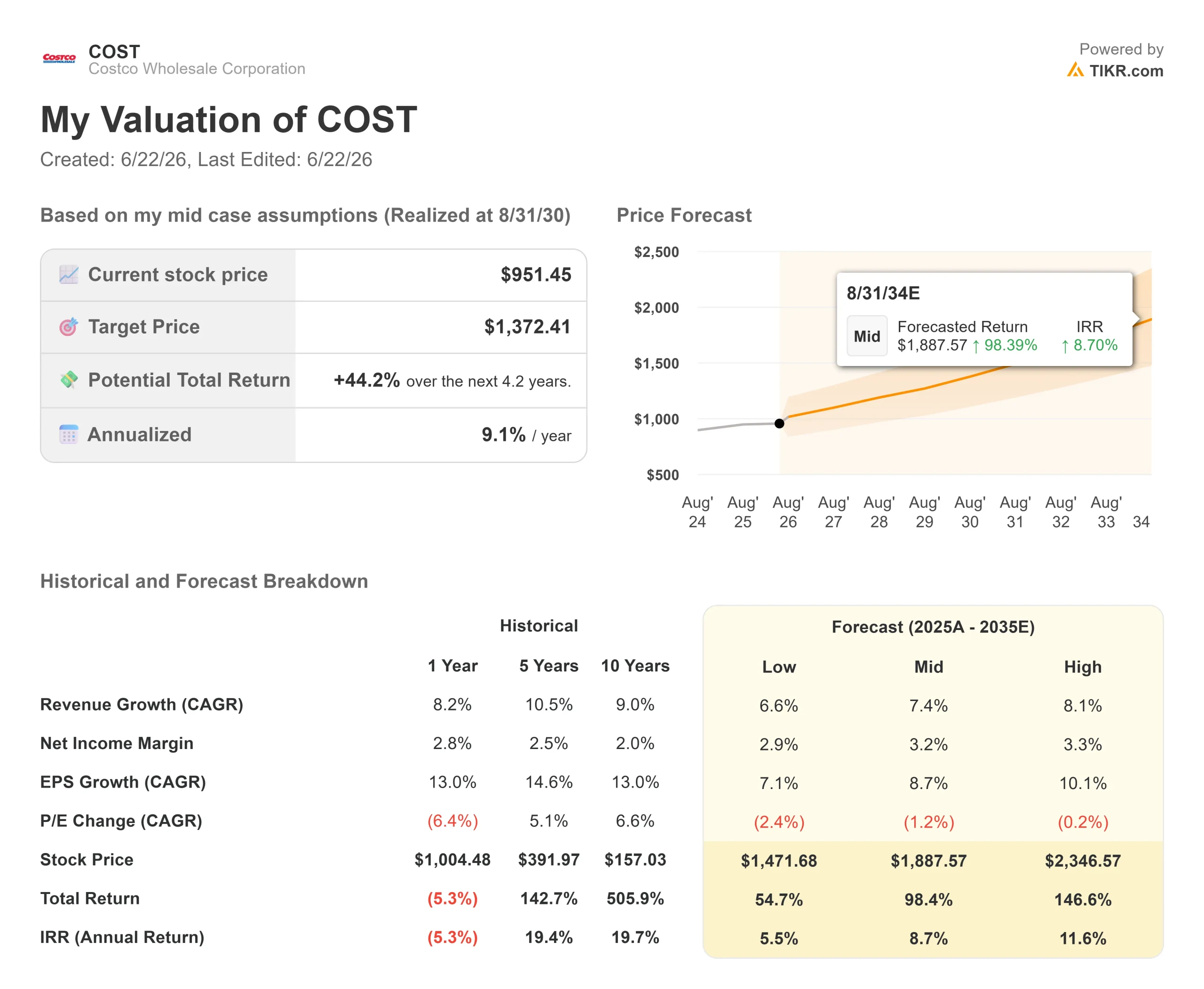

Datos clave de las acciones de Costco

- Precio actual: 951,45 $

- Precio objetivo (medio): ~1 370 $

- Precio objetivo del mercado: ~1.083 dólares

- Rentabilidad total potencial: ~44 %

- TIR anualizada: ~9 % / año

- Reacción ante los resultados: -3,91 % (28 de mayo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Costco Wholesale Corporation (COST) registró unos ingresos récord y un crecimiento de los beneficios del 15 % el último trimestre, pero, aun así, las acciones sufrieron una caída. Las acciones cerraron a 951,45 dólares el 18 de junio, aproximadamente un 13 % por debajo del máximo histórico de 1.096,50 dólares alcanzado el 19 de mayo. Esa discrepancia entre unos resultados sólidos y la caída del precio es la verdadera noticia, y confiere un peso inusual a un comentario de la última conferencia sobre resultados.

Al ser preguntado sobre la asignación de capital, el director financiero, Gary Millerchip, afirmó que «con nuestra valoración actual, un dividendo extraordinario suele ser la forma más eficaz de devolver el exceso de efectivo sin renunciar a la flexibilidad necesaria para seguir invirtiendo en crecimiento». Añadió una salvedad que replantea la cuestión: dado que la cotización de la acción es mucho más alta que en el momento del último dividendo especial, el saldo de efectivo tendría que ser mayor para ofrecer un rendimiento similar.

Por qué la cuestión del reparto sigue sobre la mesa

Las cifras son el catalizador. El análisis de Bernstein, del que se hace eco la CNBC, señala que el último dividendo especial de Costco, de 15 dólares por acción en enero de 2024, ofreció un rendimiento de alrededor del 2,4 %, por lo que igualar ese rendimiento hoy requeriría aproximadamente 24 dólares por acción. Costco puede permitírselo: los datos de TIKR muestran una deuda neta en los últimos doce meses (LTM) de -11 760 millones de dólares, lo que significa que la empresa cuenta con mucho más efectivo que deuda. La cuestión es el momento, no la capacidad.

El trimestre que subyace a la ola de ventas

Se trató de una reacción relacionada con la valoración, no con los fundamentos. Las ventas netas aumentaron un 11,6 %, hasta los 69 150 millones de dólares, y el beneficio neto creció un 15 %, hasta los 2 192 millones de dólares, lo que supone 4,93 dólares por acción. El problema: el beneficio por acción ajustado de 4,93 dólares quedó ligeramente por debajo de los 4,97 dólares que esperaba el mercado, un desvío de menos del 1 %. Con un múltiplo de beneficios cercano a 48 veces, eso es suficiente para mover la acción, que cayó un 3,91 % tras la publicación del informe.

La calidad se mantuvo sólida. Las ventas comparables aumentaron un 9,8 %, aunque el crecimiento real fue del 6,6 % tras excluir la inflación del precio de la gasolina y el efecto del tipo de cambio. Los ingresos por cuotas de socio, el motor de alto margen del modelo de negocio, crecieron un 10,7 %, y la tasa de renovación en EE. UU. y Canadá subió hasta el 92,2 %. Es precisamente este modelo de renovación el que permite a un minorista operar con márgenes reducidos en los productos y acumular beneficios año tras año.

Lo más destacado fue la gasolina. El director ejecutivo, Ron Vachris, afirmó que las últimas cinco semanas del trimestre «se estaban convirtiendo en nuestras cinco semanas con mayor volumen de la historia», ya que las tensiones en Oriente Medio hicieron subir los precios del combustible y llevaron a los conductores a las gasolineras con descuentos de Costco. La gasolina barata atrae a los socios, que luego compran en el interior de la tienda, pero la contrapartida es el margen: la gasolina tiene un margen reducido, por lo que el margen bruto declarado se redujo, lo que contribuyó a inquietar al mercado, a pesar de que el negocio principal se mantuvo sólido.

Consulta las estimaciones históricas y futuras de las acciones de Costco (¡es gratis!) >>>

Lo que exige la valoración

A 951,45 dólares, Costco cotiza con un PER NTM de 43,49 veces frente a un precio objetivo de los analistas de 1.082,94 dólares, aproximadamente un 14 % por encima del precio actual. El sentimiento es constructivo, pero dividido: 19 recomendaciones de «Comprar», 3 de «Superará al mercado», 13 de «Mantener», 1 de «Por debajo del mercado» y 1 de «Vender».

El punto de fricción es el múltiplo inicial. Un PER histórico cercano a 48 veces para una empresa con un crecimiento de ingresos de un solo dígito no deja margen de error, razón por la cual la acción sufre correcciones ante pequeños desvíos. Los alcistas lo califican de «prima de certeza» que se ha ganado el modelo de afiliación. Los bajistas señalan que cualquier compresión a partir de aquí borra años de crecimiento de los beneficios, por muy bien que la empresa gestione sus operaciones. El dividendo especial se sitúa en un término medio: es una de las pocas palancas a corto plazo que pueden devolver efectivo a los accionistas mientras se resuelve la discusión sobre el múltiplo.

Comprueba cómo se comporta Costco frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 951,45 $

- Precio objetivo (medio): ~1 370 $

- Rentabilidad total potencial: ~44 %

- TIR anualizada: ~9 % / año

Los dos factores que impulsan la tasa de crecimiento compuesto anual (CAGR) de los ingresos son la continua expansión de los almacenes —la dirección se ha fijado como objetivo más de 30 nuevas aperturas netas al año— y un crecimiento constante de las ventas en tiendas comparables, en un rango de un dígito medio. El factor que impulsa los márgenes es un aumento gradual del margen de beneficio neto hasta situarse en torno al 3 %, ya que los ingresos por cuotas de socio crecen más rápido que las ventas de mercancías. El principal riesgo es la compresión de los múltiplos: el modelo asume que el PER se reduce ligeramente, por lo que la rentabilidad depende casi por completo del crecimiento de los beneficios, y no del sentimiento del mercado.

El escenario alcista apunta a una rentabilidad total de alrededor del 147 % si el crecimiento internacional y digital se mantiene sólido.

En el escenario más pesimista, la rentabilidad total sigue situándose en torno al 55 %, pero a un ritmo anual más lento, de aproximadamente el 6 %.

Conclusión

El catalizador a tener en cuenta es la presentación de resultados del cuarto trimestre fiscal de 2026, prevista para finales de septiembre. El dividendo extraordinario de enero de 2024 se anunció junto con un informe trimestral, por lo que la presentación de septiembre es la ventana más probable para el próximo. Un anuncio en torno al nivel de 24 dólares por acción confirmaría que la dirección considera que la acción está plenamente valorada y prefiere devolver efectivo en lugar de realizar recompras. La ausencia de anuncio, junto con otro resultado por acción (EPS) por debajo del 1 %, indicaría que el múltiplo tiene que hacer todo el trabajo por sí solo. Presta atención también a la tasa de renovación: mantenerse por encima del 92 % en EE. UU. y Canadá mantiene intacta la historia de la calidad de los beneficios, mientras que un descenso por debajo del 90 % a nivel mundial daría a los bajistas su mejor argumento.

¿Deberías invertir en Costco?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Costco» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Costco junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Costco en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!