Puntos clave:

- Crecimiento excepcional: L3Harris registró un crecimiento orgánico de los ingresos del 15 % en el primer trimestre de 2026, uno de los mejores trimestres de la historia de la empresa.

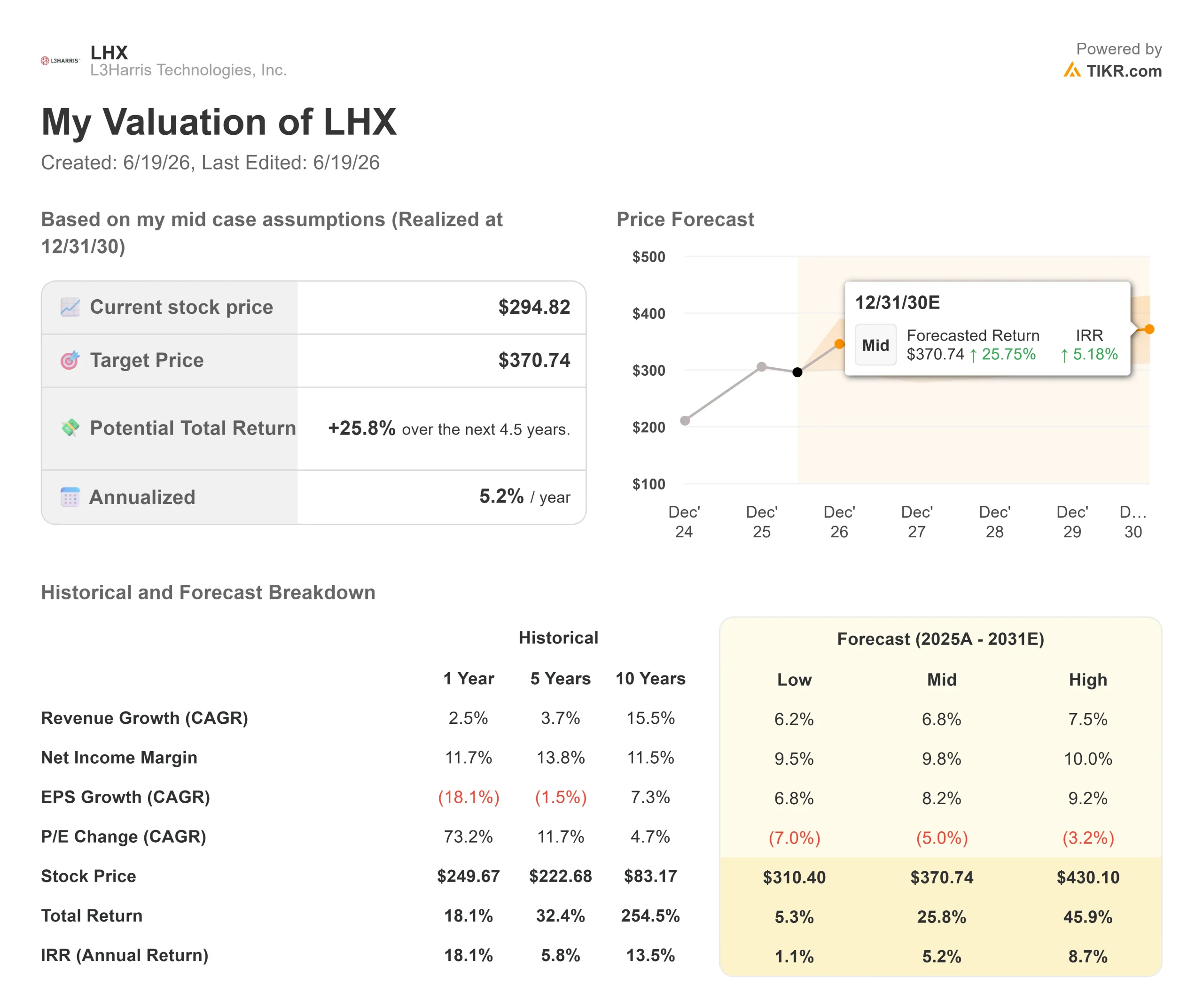

- Previsión del precio: Teniendo en cuenta la evolución actual, las acciones de LHX podrían alcanzar los 343 dólares en diciembre de 2028.

- Ganancias potenciales: Ese objetivo apunta a una rentabilidad total del 16 % respecto al precio actual de 294,82 dólares.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento anual de aproximadamente un 6 % durante los próximos dos años y medio.

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

L33Harris Technologies (LHX) comenzó 2026 con uno de sus mejores trimestres hasta la fecha. Los ingresos crecieron hasta los 5.7 mil millones de dólares, lo que supone un aumento orgánico del 15 %. El beneficio por acción (BPA) según los principios contables generalmente aceptados (GAAP) aumentó un 33 % interanual hasta los 2,72 dólares. Los márgenes operativos por segmentos se ampliaron por décimo trimestre consecutivo.

- La cartera de pedidos superó los 40 000 millones de dólares, sin incluir aún los 25 000 millones de dólares en pedidos pendientes del Consejo de Aceleración de Municiones.

- El ratio internacional de pedidos sobre facturación alcanzó el 2,2 en el trimestre, impulsado por la fuerte demanda de equipos de radio e ISR por parte de los aliados de la OTAN.

- Los ingresos de Space & Mission Systems crecieron un 24 %, impulsados por programas clasificados y aeronaves adaptadas para misiones.

- Los ingresos de Soluciones de Misiles aumentaron un 18 %, con una expansión de los márgenes de 110 puntos básicos.

- Se reafirmaron las previsiones para todo el año: ingresos de entre 23 000 y 23 500 millones de dólares, flujo de caja libre de 3 000 millones de dólares y un beneficio por acción (BPA) según los principios contables generalmente aceptados (GAAP) que se eleva en 0,10 dólares, situándose entre 11,40 y 11,60 dólares.

Las acciones de LHX cotizan en torno a los 295 dólares. Para los inversores que buscan exposición al sector de la defensa con un crecimiento superior a la media y una cartera de pedidos visible, esta acción ofrece una oportunidad clara.

Lo que dice el modelo sobre las acciones de L3Harris

Hemos analizado L3Harris desde la perspectiva de su estrategia «Trusted Disruptor», que la sitúa a medio camino entre los principales contratistas de defensa tradicionales y las nuevas empresas tecnológicas del sector. La idea es ofrecer la capacidad de un contratista principal, al tiempo que se actúa con la agilidad de una empresa más pequeña y especializada.

Ese posicionamiento está dando sus frutos. Los ingresos han crecido de forma orgánica en 9 de los últimos 10 trimestres. Los ingresos por empleado han aumentado casi un 25 % en los últimos dos años. La empresa está consiguiendo al mismo tiempo grandes programas clasificados, asegurándose contratos de radiocomunicaciones de la OTAN y desarrollando una sólida capacidad de motores de cohetes para el aumento de la producción de municiones.

La oportunidad que supone el MAC es especialmente notable. Los 25 000 millones de dólares en pedidos pendientes del Consejo de Aceleración de Municiones (Munitions Acceleration Council), que aún no figuran en la cartera de pedidos, podrían elevar la cartera total a entre 60 000 y 70 000 millones de dólares en los próximos 12 meses.

La empresa es un proveedor clave de motores de cohete de combustible sólido para Lockheed y Raytheon en diversos programas, incluidos el PAC-3 y el THAAD. La dirección recibió una inversión de 1.000 millones de dólares del Departamento de Defensa para acelerar esa ampliación de la capacidad.

Partiendo de un crecimiento anual de los ingresos del 7,7 % y unos márgenes operativos del 16,1 %, nuestro modelo prevé que la acción alcance los 343 dólares en un plazo de dos años y medio. Esto supone un múltiplo precio-beneficio (P/E) de 20,1 veces, por debajo del P/E futuro actual de 24,4 veces.

Esta compresión refleja una normalización tras una reciente revalorización, al tiempo que se sigue reconociendo que se trata de una empresa con una visibilidad de crecimiento cada vez mayor.

Nuestras hipótesis de valoración

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR te permite introducir tus propios supuestos sobre el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Estos son los datos que hemos utilizado para las acciones de LHX:

1. Crecimiento de los ingresos: 7,7 %

Las previsiones para todo el año 2026 apuntan a un crecimiento orgánico del 7 %, lo que la dirección ha calificado de conservador, teniendo en cuenta los resultados superiores a lo esperado del primer trimestre.

Solo la cartera de proyectos de ISR asciende a unos 40 000 millones de dólares a nivel internacional, y los aliados se encuentran aproximadamente en el 20 % de sus ciclos de modernización de las comunicaciones, que duran 10 años.

El programa de radios HMS del Ejército contó con una financiación de 515 millones de dólares en el ejercicio fiscal 2027, y se prevén cantidades similares para los cinco años siguientes.

2. Márgenes operativos: 16,1 %

Los márgenes EBIT se situaron en el 15,8 % durante el último año, en línea con la media trienal del 15,3 % y la media quinquenal del 16,1 %.

La previsión de margen del segmento para todo el año se sitúa en la franja baja del 16 %.

La empresa ha ido ampliando sus márgenes trimestre tras trimestre, incluso al tiempo que aumentaba la inversión en I+D en un 44 % interanual.

3. Múltiplo PER de salida: 20,1x

LHX cotiza hoy cerca de 24,4 veces los beneficios futuros, por encima de su media de tres años de 20,1 veces.

Suponemos que se producirá una compresión de vuelta a ese nivel. Históricamente, la acción se ha cotizado entre 18 y 20 veces a largo plazo, y los múltiplos elevados a corto plazo suelen normalizarse a medida que se descontan las expectativas de crecimiento.

Crea tu propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las empresas de electrónica de defensa se enfrentan a riesgos relacionados con los programas, los plazos presupuestarios y la complejidad de la ejecución. A continuación se muestra cómo podría comportarse la acción de L3Harris en diferentes escenarios hasta diciembre de 2030:

- Escenario pesimista: si los ingresos crecen un 6,2 % al año y los márgenes netos se sitúan en torno al 9,5 %, los inversores obtendrían una rentabilidad total del 5,3 % (un 1,1 % anual).

- Escenario intermedio: con un crecimiento del 6,8 % y unos márgenes del 9,8 %, el modelo apunta a una rentabilidad total del 25,8 % (un 5,2 % anual).

- Escenario optimista: si se consiguen los contratos MAC, se aceleran las adjudicaciones de proyectos clasificados y los márgenes alcanzan el 10 %, la rentabilidad total podría llegar al 45,9 % (un 8,7 % anual).

Descubre qué opinan los analistas sobre las acciones de LHX en este momento (gratis con TIKR) >>>

El rango es más estrecho que el de la mayoría de las acciones de crecimiento, ya que L3Harris es una empresa madura y bien gestionada.

En el escenario pesimista, las negociaciones presupuestarias retrasan la formalización de los contratos, los pedidos de MAC tardan más en materializarse y la compresión de los múltiplos lastra la rentabilidad.

En el escenario más optimista, la cartera de pedidos MAC de 25 000 millones de dólares se materializa según lo previsto, se gana la segunda fase del HBTSS a mediados de año y la demanda internacional de sistemas de radio e ISR impulsa el crecimiento muy por encima de las previsiones.

¿Qué potencial alcista tiene la acción de L3Harris a partir de ahora?

Con la nueva herramienta «Modelo de valoración» de TIKR, puedes estimar el precio potencial de una acción en menos de un minuto.

Solo hay que introducir tres datos sencillos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no estás seguro de qué datos introducir, TIKR rellena automáticamente cada campo utilizando las estimaciones consensuadas de los analistas, lo que te proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcista, base y bajista, para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Descubre el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando están comprando, para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!