Conclusiones clave sobre las acciones de Copart a fecha de junio de 2026

- Los analistas otorgan a las acciones de Copart 3 recomendaciones de «Comprar», 3 de «Superará al mercado», 5 de «Mantener» y 1 de «Por debajo del mercado», con un precio objetivo medio de 41 dólares, lo que implica un potencial de subida de alrededor del 36 % respecto al precio actual de 30 dólares.

- El modelo de escenario medio de TIKR valora Copart en unos 46 dólares para julio de 2030, lo que implica una rentabilidad total de alrededor del 51 % respecto a los niveles actuales, o aproximadamente un 11 % anualizado.

- Las acciones de Copart están infravaloradas en los niveles actuales, con un EBIT de 464,3 millones de dólares en el tercer trimestre y un margen de EBIT del 37,5 %, lo que demuestra que el poder de fijación de precios y el apalancamiento operativo se mantienen estructuralmente intactos a pesar de un descenso del 4,2 % en los volúmenes de la unidad de seguros de EE. UU.

- Los precios medios de venta globales subieron un 4,6 % en el tercer trimestre, y los precios medios de venta del sector de seguros en EE. UU. alcanzaron un máximo histórico ajustado estacionalmente, lo que revela que el mercado está penalizando la ciclicidad del volumen, pasando por alto el motor de precios duradero que subyace a ello.

Copart registra precios récord en sus subastas en el tercer trimestre a pesar de un descenso del 4 % en el volumen en EE. UU.

Copart (CPRT), la mayor casa de subastas en línea de vehículos siniestrados del mundo, comunicó el 21 de mayo unos ingresos del tercer trimestre fiscal de 2026 de 1.237,1 millones de dólares, superando en un 3,5 % la estimación de Wall Street de 1.195,0 millones de dólares, a pesar de que el volumen de la unidad de seguros en EE. UU. descendió un 4,2 % interanual.

La empresa gestiona un mercado de subastas en línea que pone en contacto a vendedores de vehículos —principalmente aseguradoras de automóviles— con compradores de más de 160 países, y genera ingresos a través de comisiones por servicio, en lugar de basarse principalmente en la propiedad del stock.

Los precios medios de venta globales subieron un 4,6 % en el trimestre, lo que compensó con creces el descenso del 2,4 % en el volumen total de unidades y dio lugar a un crecimiento positivo de los ingresos.

Los precios medios de venta de las aseguradoras estadounidenses aumentaron un 4,1 %, alcanzando lo que el director ejecutivo, Jeff Liaw, describió en la presentación de resultados del tercer trimestre como un récord ajustado estacionalmente: «Hoy en día, para los vendedores de seguros estadounidenses de Copart, la proporción de unidades de venta pura se encuentra en máximos históricos».

La debilidad del volumen reflejó que los consumidores redujeron la cobertura de sus seguros de automóvil en respuesta al aumento de las primas y a un cambio en la composición de las pólizas vigentes entre las aseguradoras.

La frecuencia total de siniestros, el indicador estructural que impulsa el flujo de suministro de Copart, alcanzó el 23,6 % en el primer trimestre natural de 2026, lo que supone un aumento de casi 5 puntos porcentuales en cuatro años.

A nivel internacional, el número total de unidades vendidas creció un 5,9 %, los ingresos por servicios internacionales aumentaron un 17,9 % y el resultado de explotación del segmento internacional alcanzó los 73,8 millones de dólares con un margen del 31,5 %, con el Reino Unido, Alemania y Canadá contribuyendo a este impulso.

El flujo de caja libre creció un 12 % en lo que va de año, y Copart cerró el trimestre con 4.2 mil millones de dólares en efectivo, equivalentes y valores mantenidos hasta su vencimiento, sin deuda alguna.

La empresa ha recomprado más de 43,4 millones de acciones por un valor superior a 1.6 mil millones de dólares en lo que va de año fiscal, un ritmo de inversión que pone de manifiesto la convicción de la dirección en el valor a largo plazo del negocio.

Las acciones de CPRT cuentan con seis calificaciones de «comprar», ya que los objetivos de los analistas se sitúan muy por encima de los mínimos cíclicos

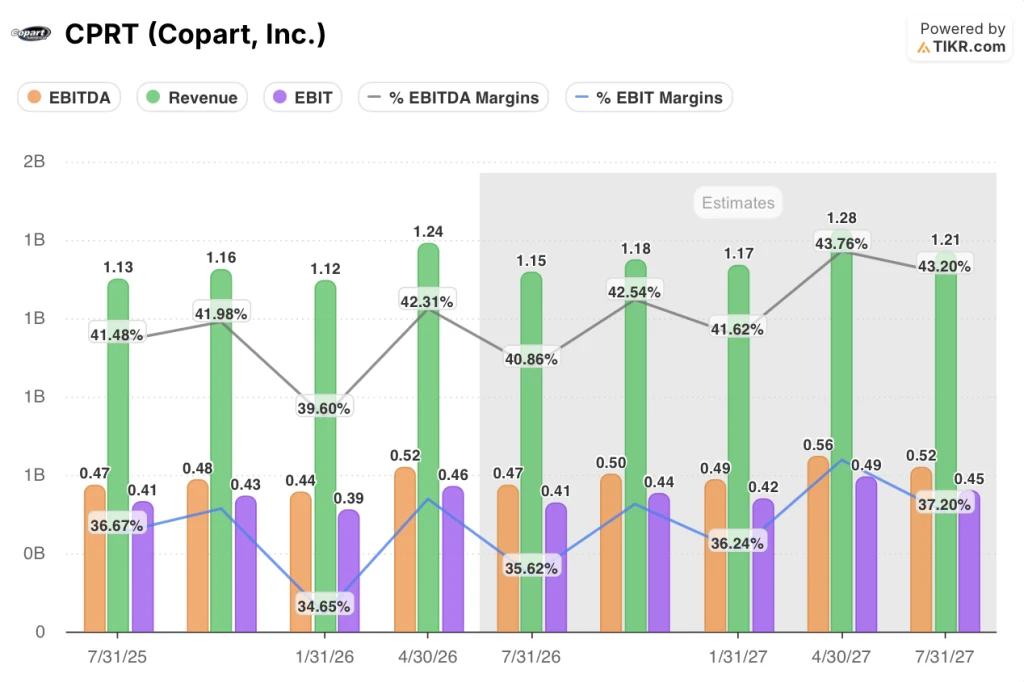

Wall Street espera que las acciones de Copart registren un crecimiento del EBIT de alrededor del 2 % en el cuarto trimestre del ejercicio fiscal 2026, y el consenso apunta a que la empresa mantendrá unos márgenes de EBIT cercanos al 36 %, a pesar de las continuas dificultades en los volúmenes.

Seis de los doce analistas que cubren CPRT otorgan calificaciones positivas (tres de «Comprar» y tres de «Superará al mercado»), lo que refleja la convicción de que el motor estructural de crecimiento del precio medio de venta y el impulso internacional compensan la debilidad a corto plazo de los volúmenes en EE. UU.

El EBIT del tercer trimestre, de 464,3 millones de dólares, superó en un 4,2 % la estimación de consenso de 445,6 millones de dólares y creció un 2,8 % con respecto a los 451,6 millones de dólares del mismo trimestre del año anterior, a pesar de que los volúmenes unitarios disminuyeron.

El EBITDA alcanzó los 523,4 millones de dólares en el tercer trimestre, lo que supone un aumento interanual del 3,4 % y supera en un 3,5 % la estimación del mercado de 505,6 millones de dólares, con unos márgenes de EBITDA del 42,3 %.

El consenso de los analistas para el cuarto trimestre del ejercicio fiscal 2026 apunta a unos ingresos de alrededor de 1.15 mil millones de dólares, prácticamente sin cambios respecto al año anterior, y un EBIT de unos 0.41 mil millones de dólares, lo que refleja una cautela continuada respecto al entorno de frecuencia de siniestros en EE. UU.

Para el ejercicio fiscal 2027, las estimaciones de consenso prevén un crecimiento de los ingresos de entre el 4 % y el 6 % anual y una expansión del EBIT hasta situarse entre 0,42 mil millones y 0,49 mil millones de dólares por trimestre, a medida que las tendencias en la frecuencia total de siniestros y la escala internacional compensen el lastre cíclico del volumen.

Dado que los márgenes de EBIT han demostrado resistencia, situándose en el 37,5 % en el tercer trimestre en un contexto de caída de los volúmenes unitarios, las acciones de Copart están infravaloradas en los niveles actuales en relación con un negocio que ha generado mejoras estructurales en el poder de fijación de precios a lo largo de múltiples ciclos económicos.

La pregunta que Wall Street aún no ha respondido es si los volúmenes de cesiones en EE. UU., que descendieron a un ritmo de un dígito bajo en el tercer trimestre, comenzarán a recuperarse en la segunda mitad del año natural 2026, a medida que la contracción de los seguros de consumo resulte ser cíclica y no secular, tal y como cree la dirección de Copart.

¿Está infravalorada la acción de Copart en 2026? El modelo de TIKR, que la sitúa en 46 dólares, dice que sí

El escenario medio de TIKR valora Copart en aproximadamente 46 dólares para julio de 2030, lo que implica una rentabilidad total de alrededor del 51 % respecto al precio actual de 30 dólares, o aproximadamente un 11 % anualizado a lo largo de unos cuatro años.

El objetivo de TIKR depende de la misma dinámica que Copart demostró en el tercer trimestre: el crecimiento del precio medio de venta (ASP) absorbe la ciclicidad del volumen para mantener los márgenes de EBIT por encima del 35 %, un umbral que la empresa ha mantenido ya durante varios trimestres consecutivos.

La expansión internacional, donde las unidades crecieron un 5,9 % en el tercer trimestre y los volúmenes de cesiones aumentaron a un ritmo de dos dígitos bajos, representa el segundo pilar de la credibilidad del objetivo, ya que la composición de los ingresos por servicios internacionales, con márgenes más elevados, se va modificando con el tiempo.

La condición que exige el modelo TIKR no es una recuperación de los volúmenes de unidades aseguradas en EE. UU., sino más bien que la frecuencia total de siniestros continúe su tendencia al alza a largo plazo, una trayectoria que, según señaló la dirección, alcanzará el 23,6 % en el primer trimestre del año natural 2026 y que se verá respaldada en el futuro por el aumento de los costes de reparación, la complejidad de los vehículos eléctricos y la tecnología ADAS.

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Copart, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Copart, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de CPRT en TIKR →

¿Qué es la frecuencia de siniestros con pérdida total y por qué es importante para Copart?

La frecuencia de siniestros con pérdida total mide la proporción de reclamaciones de seguros de vehículos en las que el coche se declara siniestro total en lugar de repararse, y alcanzó el 23,6 % en el primer trimestre del año natural 2026, lo que supone un aumento de casi 5 puntos porcentuales en cuatro años.

Una tasa más alta significa que llegan más vehículos a la plataforma de subastas de Copart, lo que amplía la oferta incluso cuando las tasas de accidentes disminuyen. El aumento de los costes de reparación, la complejidad de los sistemas ADAS y la rentabilidad de la sustitución de baterías de los vehículos eléctricos empujan estructuralmente esta tasa al alza con el tiempo.

¿Podrá Copart mantener unos márgenes de EBIT superiores al 35 % si los volúmenes en EE. UU. siguen disminuyendo?

Copart demostró en el tercer trimestre del ejercicio fiscal 26 que los márgenes de EBIT pueden aumentar incluso con una caída del 4,2 % en los volúmenes unitarios en EE. UU., ya que la combinación de unos precios medios de venta un 4,6 % más altos y unos costes de venta de vehículos un 5,6 % más bajos generó un margen de EBIT del 37,5 % , lo que supone un aumento de 27 puntos básicos respecto al año anterior.

Mantener ese nivel depende de si el crecimiento de los ingresos internacionales, que actualmente se sitúa en el 14,1 %, sigue mejorando y de si persiste el crecimiento del precio medio de venta.

Los 1.6 mil millones de dólares destinados a la recompra de acciones en lo que va de año reflejan la confianza de la dirección en esa trayectoria.