Datos clave sobre las acciones de United Airlines

- Precio actual: 118,32 $

- Precio objetivo (medio): ~152 dólares

- Precio objetivo del mercado: ~132 $

- Rentabilidad total potencial: ~28 %

- TIR anualizada: ~6 % / año

- Reacción ante los resultados: -5,58 % (21 de abril de 2026)

- Caída máxima: -27,50 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

United Airlines Holdings (UAL) pasó el mes de abril sufriendo las consecuencias de un problema que no había creado, y ahora se ve recompensada por la desaparición de ese mismo problema. El 15 de junio, el precio del crudo se desplomó alrededor de un 5 %, hasta situarse en unos 80 dólares el barril, después de que EE. UU. e Irán alcanzaran un acuerdo marco para poner fin a su conflicto, cuya firma oficial está prevista para el 19 de junio. UAL subió alrededor de un 3,85 % en esa sesión y cerró cerca de los 120 dólares. La acción cotiza ahora a 118,32 dólares, lo que supone un aumento de aproximadamente un 28 % respecto al cierre del trimestre de marzo y se sitúa justo por debajo de su máximo de 52 semanas, de 124,79 dólares.

Esa oscilación es el núcleo del debate. En abril, los bajistas tenían un argumento claro: la guerra disparó el precio del combustible de aviación, United recortó sus previsiones y la acción cayó. Los alcistas sostenían que el repunte era temporal y que, en el fondo, la aerolínea era más sólida que nunca. Los datos de junio son la primera prueba fehaciente de que los alcistas tenían razón sobre la causa. Lo que aún no se puede determinar es si la recuperación ya se ha descontado por completo en los 118 dólares, o si sigue habiendo margen real para que TIKR alcance un escenario medio cercano a los 152 dólares.

La crisis del combustible que lo desencadenó y el acuerdo que lo alivió

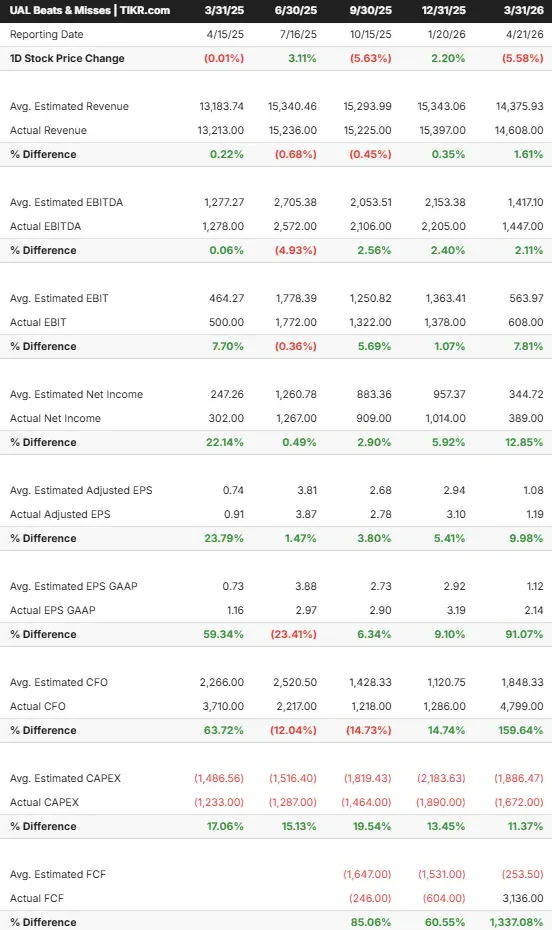

El panorama era desolador. En su comunicado del 7 de junio, la Asociación Internacional de Transporte Aéreo (IATA), el organismo mundial que agrupa a las aerolíneas, redujo casi a la mitad su previsión de beneficios del sector para 2026, de 45 000 millones de dólares a 23 000 millones. United lo notó de lleno. Al presentar los resultados del primer trimestre de 2026 el 21 de abril, la empresa rebajó sus previsiones de beneficio por acción (BPA) ajustado para todo el año de 12-14 dólares a 7-11 dólares, alegando un aumento de 340 millones de dólares en los costes trimestrales de combustible. Las acciones cayeron un 5,58 % ese mismo día, a pesar de que tanto los ingresos, de 14 600 millones de dólares, como el beneficio por acción ajustado, de 1,19 dólares, superaron las previsiones.

Entonces, el catalizador se invirtió. La reapertura del estrecho de Ormuz y el acuerdo marco hicieron que el crudo West Texas Intermediate cayera a su nivel más bajo en tres meses. Las aerolíneas lideraron el repunte de alivio, y United superó tanto a Delta como a American el 15 de junio. Para un negocio en el que el combustible es el mayor coste variable, el mensaje fue inmediato: el viento en contra que obligó al recorte de abril se está atenuando.

Cómo ve Kirby la recuperación

Esto va más allá de un repunte de un solo día debido a lo que dijo el consejero delegado Scott Kirby en la Conferencia de Decisiones Estratégicas de Bernstein el 27 de mayo, que ya cubrimos en nuestro análisis de su escenario alcista de 182 dólares. Kirby vinculó la recuperación directamente al petróleo, afirmando que el camino hacia la recuperación del 100 % de los costes de combustible —en la que el aumento de las tarifas compensa por completo el encarecimiento del combustible— se acorta a medida que baja el precio del crudo: «El 100 % debería estar cada vez más cerca de aquí en adelante, simplemente porque los precios del petróleo han bajado».

Esa es la relación que el mercado está valorando ahora. Kirby también afirmó que está «cada vez más convencido de que en 2027 se alcanzarán márgenes antes de impuestos de dos dígitos», y añadió que «no hace falta que ocurra nada especial» para lograrlo. El consenso sobre TIKR respalda esta tendencia: se estima que el EBITDA se recuperará de unos 7.6 mil millones de dólares en 2026 a aproximadamente 10 mil millones en 2027, y que el beneficio por acción (BPA) normalizado dará un salto de unos 9 dólares a unos 14 dólares durante ese mismo periodo.

Consulta las estimaciones históricas y futuras de las acciones de United Airlines (¡es gratis!) >>>

¿Está la recuperación ya descontada en el precio?

Aquí radica la tensión en los 118 dólares. Cuando la acción cotizaba cerca de los 102 dólares a principios de junio, el escenario medio de TIKR implicaba un potencial alcista de aproximadamente el 40 %. Tras un fuerte repunte, ese mismo modelo implica ahora alrededor de un 28 %, ya que el mercado ya ha cerrado parte de la brecha. La recuperación de la que dudaban los pesimistas en abril se está convirtiendo en consenso, y ese consenso ya está parcialmente descontado.

Lo que mantiene vivo el potencial alcista es lo que aún no se ha descontado en el precio. Kirby ha dejado claro que la fidelización es la mayor palanca sin explotar. Calificó la asociación con Chase de «con una década de antigüedad», mientras que los rivales han modernizado las suyas, y afirmó que United espera «duplicar el EBITDA en ese negocio concreto», además del negocio principal de la aerolínea. Los ingresos de MileagePlus crecieron un 13 % en el primer trimestre de 2026, y nada de esa duplicación se refleja en el PER NTM actual, cercano a 12,85x.

El riesgo reside en la misma variable que acaba de ayudar. Si el marco se resquebraja o el precio del petróleo da un giro, las cuentas se invierten. Se estima que el flujo de caja libre caerá hasta alrededor de 1 250 millones de dólares en 2026, desde los 2 560 millones de dólares de 2025, y la deuda neta se situó en 16 800 millones de dólares, con un ratio deuda neta/EBITDA de 1,31x. El rango de previsiones para 2026, de 4 dólares de amplitud, es la propia señal de la empresa de que el combustible hace que sea difícil predecir cómo irá ese año. Kirby no lo eludió: «Estamos seguros de que, de una forma u otra, esto será temporal». El marco de junio es la primera prueba, no la última que necesitarán los inversores.

Comprueba cómo se comporta United Airlines frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 118,32 $

- Precio objetivo (medio): ~152 $

- Rentabilidad total potencial: ~28 %

- TIR anualizada: ~6 % / año

Según el escenario medio, el modelo apunta a un precio de aproximadamente 152 $, lo que implica una rentabilidad total en torno al 28 % y una TIR anualizada de aproximadamente el 6 % con respecto al precio actual. Los dos factores que impulsan la tasa de crecimiento compuesto anual (CAGR) de los ingresos son la recuperación del mercado internacional —con los segmentos atlántico y pacífico de United generando conjuntamente unos 18 500 millones de dólares en ingresos en 2025, ambos en crecimiento— y el aumento de la fidelización a medida que se moderniza el programa MileagePlus. El factor que impulsa el margen es la normalización de los precios del combustible, lo que eleva el margen de beneficio neto hasta alrededor del 7 % en el escenario medio. El principal riesgo es un repunte prolongado o renovado del precio del combustible.

El lado positivo es que la bajada del precio del petróleo, sumada a la duplicación del programa de fidelización, deja a United con una mayor capacidad de generación de beneficios que la que tenía al inicio del ciclo, lo que hace que el objetivo de Wall Street, de unos 132 dólares, parezca bajo. El lado negativo es que un acuerdo que se desmorona provoque un nuevo repunte del precio del combustible, lo que comprimiría los márgenes y pondría a prueba el balance. El escenario medio de 152 dólares se sitúa muy por encima de las previsiones del mercado, pero muy por debajo del máximo de 182 dólares de Morgan Stanley, que asume que se cumplen todos los factores relacionados con el programa de fidelización, los márgenes y la revalorización.

Conclusión

Este marco de análisis ha respondido a la pregunta que provocó la caída de esta acción en abril. La próxima respuesta llegará a mediados de julio, cuando United publique sus resultados del segundo trimestre de 2026. Hay que estar atentos a una cifra: si la previsión del beneficio por acción ajustado para todo el año se mantiene entre 7 y 11 dólares o si sube. Si la dirección eleva el límite mínimo a medida que baja el precio del petróleo, la previsión de márgenes de dos dígitos para 2027 se hará realidad, y los 118 dólares parecerán una estimación prematura. Si las previsiones se mantienen estables o el alivio en los costes de combustible se neutraliza con un lenguaje cauteloso, la subida del 28 % se habrá adelantado a una recuperación que aún necesita confirmarse. Kirby lleva años acertando sobre la estructura de United. Julio pondrá a prueba el momento oportuno.

¿Deberías invertir en United Airlines?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «United Airlines» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de United Airlines junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza United Airlines en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!