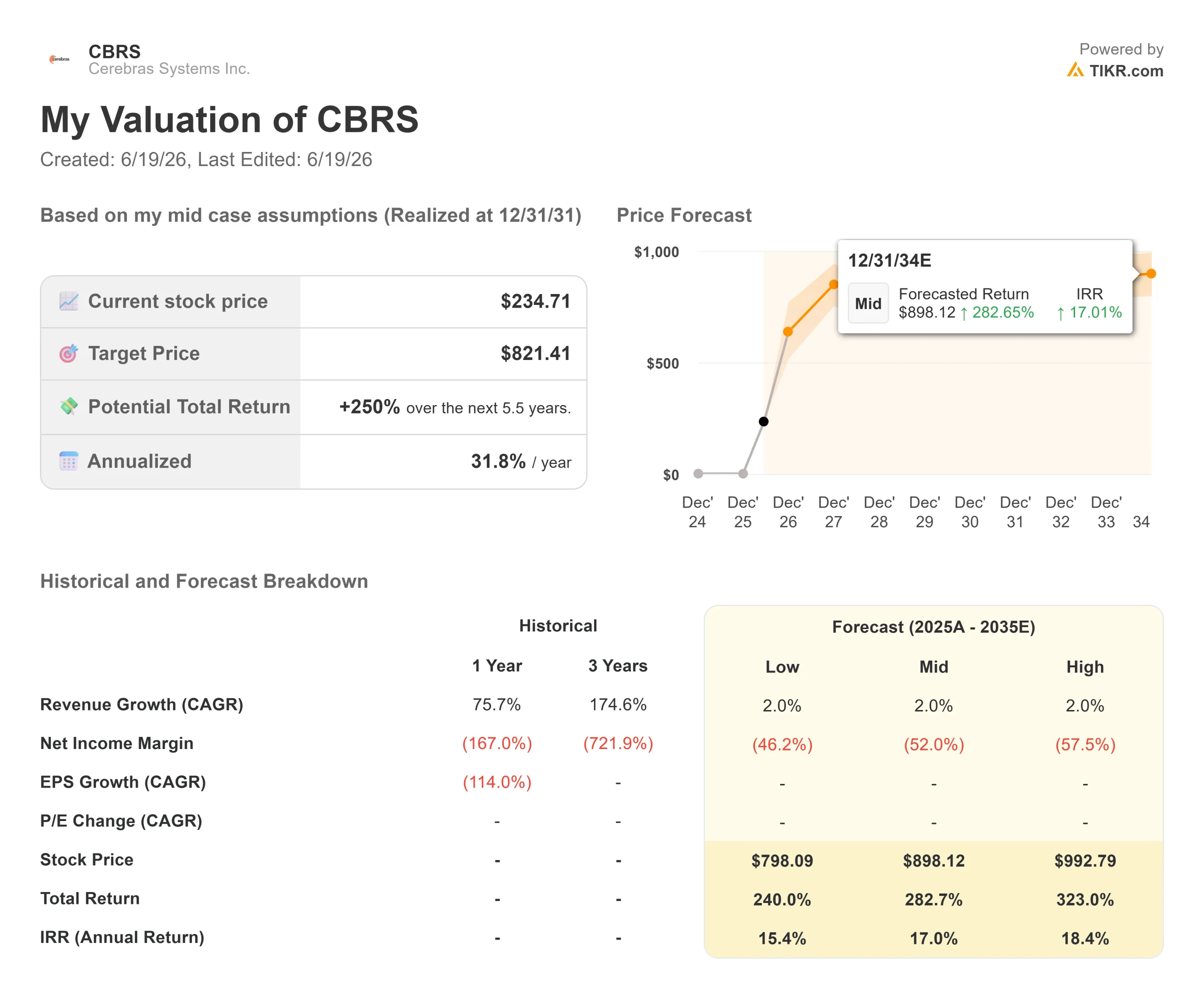

Datos clave de las acciones de Cerebras

- Precio actual: 234,71 $ (cierre del 18 de junio de 2026)

- Precio objetivo (medio): ~820 dólares

- Precio objetivo del mercado: 294 $ (media)

- Rentabilidad total potencial: ~250 % en 5,5 años

- TIR anualizada: ~32 % / año

- Caída máxima: 35,38 % el 5 de junio de 2026

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Cerebras Systems (CBRS) ha pasado su primer mes como empresa cotizada haciendo dos cosas contradictorias. Se trata del debut de una empresa de hardware de IA del que más se ha hablado en años, y cotiza un 39 % por debajo del máximo de 52 semanas que alcanzó el primer día. Esa diferencia es la clave de la historia. El mercado no acaba de decidir si se trata de la próxima gran empresa de inferencia o de una salida a bolsa que fue demasiado lejos y demasiado rápido.

La acción alcanzó un máximo de 386,34 dólares antes de que la realidad se impusiera, tocando fondo con una caída máxima del 35,38 % el 5 de junio. Ahora cotiza a 234,71 dólares tras un repunte del 9,85 % el 18 de junio. El bajón ha sido real, al igual que el repunte.

Esta es la tensión que rodea a la acción de Cerebras en 2026. Los alcistas ven la única empresa que comercializa chips de IA a escala de oblea a nivel comercial, con contratos ya firmados con OpenAI y Amazon. Los bajistas ven un negocio con pérdidas operativas en los últimos doce meses, que cotiza a aproximadamente 64 veces los ingresos futuros. Ambas partes están analizando la misma empresa.

Así que la pregunta es sencilla. Tras una caída del 39 % desde su máximo, ¿está Cerebras por fin barata o simplemente es menos cara? Los resultados del primer trimestre se darán a conocer tras el cierre del 23 de junio.

Por qué cayó la acción y por qué se recuperó

La caída no se debió a malas noticias. Fue la ley de la gravedad. Una acción que abre muy por encima de su precio de salida a bolsa tiene que encontrar un nivel de equilibrio real, y Cerebras pasó tres semanas haciendo precisamente eso hasta alcanzar el mínimo del 5 de junio.

El repunte tiene una causa más clara. Tras expirar a principios de junio el periodo de silencio posterior a la OPI, una oleada de analistas inició su cobertura con recomendaciones equivalentes a «comprar», y los datos de TIKR muestran que los objetivos de precio del mercado oscilan ahora entre un mínimo de 250 dólares y un máximo de 340 dólares. Esa avalancha de notas alcistas volvió a impulsar la acción.

El argumento alcista es la velocidad. Cerebras fabrica el «Wafer-Scale Engine», un único chip del tamaño de un plato llano que integra memoria y procesamiento en una sola pieza de silicio, en lugar de conectar miles de GPU independientes (los chips gráficos que comercializa Nvidia). Ese diseño está pensado para la inferencia, es decir, para ejecutar un modelo de IA ya entrenado con el fin de generar respuestas. Según la empresa independiente de evaluación comparativa Artificial Analysis, Cerebras ha demostrado en repetidas ocasiones, en pruebas comparativas directas con los principales modelos de código abierto, que su inferencia es más de un orden de magnitud más rápida que la de las GPU de Nvidia. A medida que el gasto en IA se desplaza del entrenamiento a la inferencia, esa velocidad es por lo que los clientes están empezando a pagar.

Consulta las estimaciones históricas y futuras de las acciones de Cerebras (¡es gratis!) >>>

El problema de valoración que nadie puede ignorar

Cerebras no es barata según ningún indicador histórico. La empresa generó unos ingresos de 510 millones de dólares en los últimos doce meses, pero su valor empresarial ronda los 52 600 millones de dólares. Eso supone un múltiplo de valor empresarial sobre ingresos para los próximos doce meses de aproximadamente 64 veces.

La diferencia con respecto a sus competidores lo deja claro. NVIDIA cotiza cerca de 12 veces los ingresos previstos, y la mediana del sector es similar, por lo que Cerebras presenta aproximadamente cinco veces el múltiplo del grupo. En cuanto al EV/EBITDA previsto, Cerebras ni siquiera entra en la selección porque su EBITDA previsto sigue siendo negativo, mientras que NVIDIA se sitúa cerca de 17 veces y AMD cerca de 53 veces.

Esa prima solo es defendible si Cerebras crece lo suficientemente rápido como para justificarla, y no deja margen de error. Al no contar con beneficios actuales a los que recurrir, un trimestre con resultados por debajo de lo esperado, un retraso en la implementación de OpenAI o un cuello de botella en la capacidad podrían reducir drásticamente el múltiplo. La misma ventaja de velocidad que justifica el optimismo es lo que hace que la acción sea frágil si la ejecución falla.

Las cifras previstas son la razón por la que los inversores toleran ese múltiplo. Cerebras cuenta con un acuerdo de computación plurianual con OpenAI, además de un acuerdo de integración con AWS de Amazon, y las estimaciones de consenso sobre TIKR apuntan a que los ingresos pasarán de 510 millones de dólares en 2025 a varios miles de millones en un plazo de dos años. Se está pidiendo al mercado que respalde ese crecimiento antes de que aparezca en los informes financieros.

Comprueba cómo se comporta Cerebras frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo de TIKR

- Precio actual: 234,71 dólares

- Precio objetivo (medio): ~820 dólares

- Rentabilidad total potencial:~250 %

- TIR anualizada: ~32 % / año

Hay dos factores que impulsan los ingresos. El primero es el acuerdo de computación con OpenAI, que proporciona al crecimiento un mínimo garantizado por contrato, en lugar de una mera estimación optimista. El segundo es el cambio en el sector, que pasa del entrenamiento a la inferencia, ámbito en el que la ventaja de Cerebras en cuanto a velocidad resulta más valiosa. El motor del margen es el apalancamiento operativo: a medida que los ingresos contratados se amplían en una base de fabricación fija, se prevé que el margen bruto aumente considerablemente desde su nivel actual del 39 %.

El principal riesgo es la concentración. Una cartera de pedidos que depende en gran medida de OpenAI es muy sólida mientras se mantenga, pero peligrosa si se resquebraja. El lado positivo: si la demanda de inferencia se dispara y la capacidad llega a tiempo, la acción puede multiplicar su valor a partir de aquí. El lado negativo: si el crecimiento se estanca, una empresa sin beneficios actuales y con un múltiplo de ingresos de 64 veces tiene mucho que caer.

Conclusión

Hay que estar atentos al informe de resultados del 23 de junio, concretamente a la partida de ingresos y a cualquier actualización sobre los plazos de implementación de OpenAI y AWS. Al no haber beneficios actuales en los que basarse, toda la tesis depende de si esos ingresos contratados se están materializando según lo previsto.

Lo positivo sería que los ingresos y las previsiones confirmaran el crecimiento hacia varios miles de millones en 2027, lo que haría defendible el múltiplo actual. Lo negativo sería un resultado débil o un indicio de retraso en el despliegue de OpenAI. Los objetivos de Wall Street, situados entre 250 y 340 dólares, se sitúan justo por encima del precio actual, por lo que los analistas consideran que el riesgo y la rentabilidad a corto plazo están equilibrados. El modelo prevé un potencial alcista mucho mayor, pero solo si la empresa cumple con lo prometido. El 23 de junio es cuando el mercado empezará a descubrir qué visión es la correcta.

¿Deberías invertir en Cerebras?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Cerebras» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Cerebras junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Cerebras en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!