Datos clave de las acciones de Qualcomm

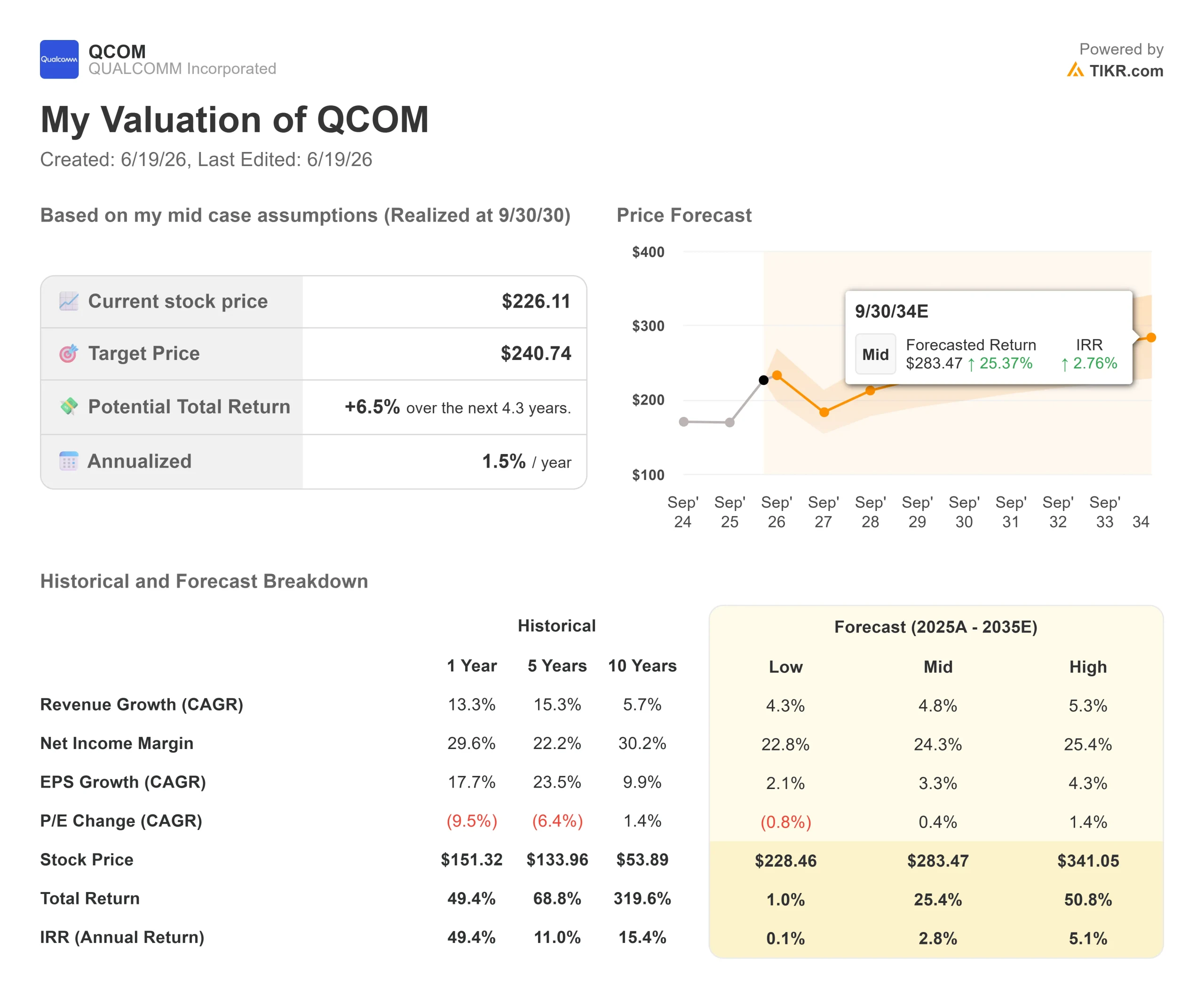

- Precio actual: 226,11 $ (cierre del 18 de junio de 2026)

- Precio objetivo (medio): ~241 dólares

- Precio objetivo del mercado: ~183 dólares

- Rentabilidad total potencial: ~7 %

- TIR anualizada: ~2 % / año

- Reacción ante los resultados: +15,12 % (29 de abril de 2026)

- Caída máxima (1 año): 33,89 % (7 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Qualcomm (QCOM) es una acción sobre la que el mercado no se pone de acuerdo. Las acciones cerraron a 226,11 dólares el 18 de junio, con una subida del 6,17 %, cerca del máximo de su rango de 52 semanas, que oscila entre 121,99 y 259,92 dólares. Esa tranquilidad en el precio oculta un año convulso: QCOM cayó un 33,89 % hasta su mínimo el 7 de abril de 2026, para luego recuperar casi todo ese terreno.

El argumento es fácil de exponer, pero difícil de zanjar. Qualcomm es una empresa madura dedicada a los chips para smartphones que está siendo revalorizada como empresa de infraestructura de IA antes de haber suministrado gran parte de dicha infraestructura. Los alcistas ven un motor de diversificación en los sectores de la automoción, el IoT y los centros de datos. Los bajistas ven una franquicia de teléfonos móviles que está perdiendo a Apple y que llena el vacío con promesas. La respuesta a si los ingresos por centros de datos son reales se sabrá el 24 de junio, cuando Qualcomm celebre su Día del Inversor.

Un analista que no es optimista acaba de elevar su precio objetivo un 60 %

El 5 de junio, Samik Chatterjee, de JPMorgan, elevó su precio objetivo para QCOM de 160 a 265 dólares y situó la acción en «Positive Catalyst Watch» (vigilancia de catalizadores positivos), aunque mantuvo una calificación «Neutral». Esa combinación resume la situación en pocas palabras. Un aumento del objetivo del 60 % por parte de alguien que no está dispuesto a recomendar la compra de la acción sugiere que la reciente ola de ventas puede haber sido exagerada, y que el potencial alcista depende de lo que diga la dirección a continuación.

Sus cálculos son concretos. Espera que Qualcomm alcance unos ingresos por centros de datos superiores a los 3.000 millones de dólares en el ejercicio fiscal 2027, que se ampliarán hasta los 35.000 millones de dólares en el ejercicio fiscal 2031, con los mercados distintos de la telefonía móvil aportando aproximadamente el 70 % de los ingresos para entonces. Wells Fargo siguió la misma línea, elevando su precio objetivo de 160 a 230 dólares.

El consenso, sin embargo, no es alcista. Los datos de TIKR muestran 10 recomendaciones de «Comprar» y 2 de «Superará al mercado» frente a 22 de «Mantener», 3 de «Por debajo del mercado» y 2 de «Vender», con un precio objetivo medio del mercado cercano a los 183 dólares, por debajo del precio actual. Las cifras alcistas son valores atípicos, no la tendencia principal. Incluso los 265 dólares de Chatterjee siguen suponiendo un potencial alcista de dos dígitos a partir de aquí, razón por la cual su calificación de «Neutral» dice tanto como su objetivo.

Consulta las estimaciones históricas y futuras de las acciones de Qualcomm (¡es gratis!) >>>

Lo que la dirección ya nos contó en Bernstein

Los inversores tuvieron un adelanto el 27 de mayo, cuando el director ejecutivo, Cristiano Amon, expuso la estrategia de centros de datos en la Conferencia de Decisiones Estratégicas de Bernstein. Describió tres componentes: las CPU, una XPU (un acelerador de inferencia, es decir, un chip diseñado para ejecutar modelos de IA en lugar de entrenarlos) y los ASIC personalizados (chips diseñados para un único cliente). La arquitectura no necesita HBM (memoria de gran ancho de banda, la costosa memoria apilada de la que dependen la mayoría de los aceleradores de IA), lo que Amon presentó como una ventaja en cuanto a costes y suministro.

En cuanto a los plazos, fue tajante: «La cifra tiene que rondar los varios miles de millones de dólares. Eso es realmente lo que significa». Afirmó que Qualcomm había adelantado los ingresos de los centros de datos al ejercicio fiscal 2027, que los envíos de ASIC podrían comenzar en el año natural 2026 gracias a la adjudicación de un contrato con un hiperescalador estadounidense, y que el acuerdo de 2.5 mil millones de dólares con Alphawave aportaba la propiedad intelectual de conectividad que faltaba. También señaló que estos compromisos contribuirían a aumentar el margen operativo.

La realidad del sector de los teléfonos móviles es más sobria. Amon calificó el mercado de «artificialmente limitado por la situación de la memoria», con una caída interanual de las unidades de alrededor del 15 % debida a la oferta, no a la demanda, y afirmó que Qualcomm puede «ver el fondo en el tercer trimestre». En cuanto a Apple, la pregunta más frecuente, se limitó a decir que el negocio de las licencias atraviesa «uno de sus momentos más estables» y remitió a los tribunales en lo relativo a la relación sobre los chips. Esa es la brecha que debe cubrir la estrategia de los centros de datos.

Qualcomm también cotiza a un precio bajo en comparación con la apuesta que se le pide que gane. En una perspectiva de los próximos doce meses, QCOM cotiza a un EV/ingresos de 5,99x y a un PER de 23,14x. Las empresas del sector que realmente comercializan chips de IA cotizan a niveles mucho más altos: NVIDIA a 11,64 veces el EV/ingresos del próximo año, Broadcom a 14,14 veces y Marvell a 21,53 veces. El mercado sigue valorando a QCOM como una empresa de tecnología inalámbrica. Si Amon consigue materializar aunque sea parte de la cartera de proyectos que ha descrito, ese descuento supone una oportunidad; si la Jornada del Inversor resulta imprecisa, el descuento está justificado, ya que la ciclicidad del sector de la telefonía móvil y los obstáculos que plantea Apple son reales.

Comprueba cómo se comporta Qualcomm frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 226,11 $

- Precio objetivo (medio): ~241 $

- Rentabilidad total potencial: ~7 %

- TIR anualizada: ~2 % / año

El escenario medio de TIKR, que se materializaría el 30 de septiembre de 2030, se sitúa en un precio objetivo de alrededor de 241 $: una rentabilidad total aproximada del 7 % y una rentabilidad anualizada de alrededor del 2 % a lo largo de 4,3 años. A 226 $, el escenario medio por sí solo no justifica invertir en la acción en este momento.

Se basa en una tasa de crecimiento compuesto anual (CAGR) de los ingresos futuros de alrededor del 5 %, impulsada por dos motores: el crecimiento del contenido para el sector de la automoción, a medida que Qualcomm amplía sus plataformas de cabina digital y ADAS, y la recuperación del IoT liderada por la categoría de dispositivos de IA personales que señaló Amon, incluidas las gafas inteligentes con más de 40 diseños activos. El motor de los márgenes es un margen de beneficio neto que se mantiene en torno al 24 %, respaldado por la gama de teléfonos de gama alta y el negocio de centros de datos, que contribuye a aumentar los márgenes. El principal riesgo es Apple, cuyo volumen de chips se reduce sin que se haya confirmado ninguna relación de productos más allá del actual ciclo del iPhone.

La asimetría es la clave. El escenario medio ofrece alrededor del 7 %, pero el escenario alto apunta a unos 341 dólares y una rentabilidad total de aproximadamente el 51 % si la diversificación se acelera más de lo que supone el escenario base, mientras que el escenario bajo se sitúa cerca de los 228 dólares con una rentabilidad plana. Ese margen se corresponde casi exactamente con el evento binario del 24 de junio.

Conclusión

Todo el valor de la acción se reduce a una fecha. El 24 de junio, Qualcomm tiene que respaldar con cifras concretas la historia que Amon ha estado contando, y el listón está claro: unos ingresos por centros de datos superiores a los 3.000 millones de dólares en el ejercicio fiscal 2027 y una trayectoria creíble hacia los 35.000 millones de dólares para el ejercicio fiscal 2031, con envíos a hiperescaladores con fechas concretas en lugar de meras ambiciones. Si se aclara todo con plazos y compromisos concretos, la revalorización hacia los 265 dólares tendrá recorrido. Si se presentan solo diapositivas, prevalecerá el objetivo medio de 183 dólares. Presta atención, por encima de todo, al objetivo de los centros de datos para el ejercicio fiscal 2027.

¿Deberías invertir en Qualcomm?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Qualcomm» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Qualcomm junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Qualcomm en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!