Datos clave de las acciones de Intel

- Precio actual: 133,99 $

- Precio objetivo (medio): ~300 $

- Precio objetivo del mercado: ~94 $

- Rentabilidad total potencial: ~125 %

- TIR anualizada: ~20 % / año

- Reacción ante los resultados: 23,60 % (24 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Intel Corporation (INTC) se ha convertido en el tipo de acción que divide a la opinión pública. Comenzó en 2026 cerca de los 37 dólares y ahora cotiza a 133,99 dólares, una subida de aproximadamente el 260 % que ha transformado a un fabricante de chips al que todos daban por perdido en una de las remontadas más destacadas del año. El cambio de rumbo ya no es objeto de debate. Lo que se debate es el precio.

Esa tensión se agudizó la semana pasada. El 18 de junio, las acciones subieron un 10,6 % después de que el presidente Trump publicara que Apple había acordado colaborar con Intel para diseñar y fabricar chips en Estados Unidos. Ninguna de las dos empresas lo confirmó, e Intel se limitó a decir que no haría comentarios sobre un posible acuerdo. De todos modos, las acciones se dispararon, porque el mercado valora ahora a Intel como la fundición estadounidense por defecto, y un éxito de Apple validaría esa tesis como nada más lo haría.

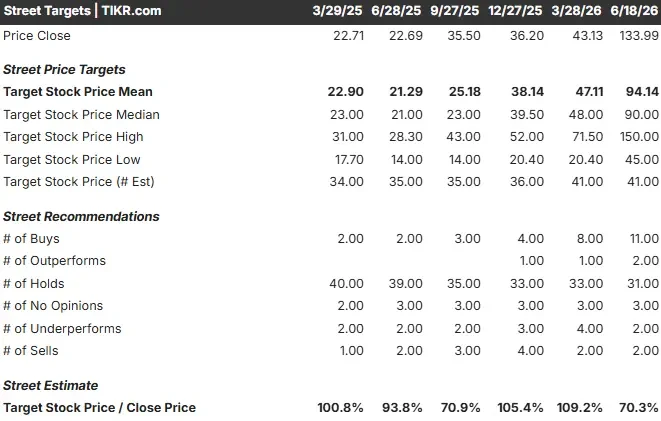

Aquí radica el problema para cualquiera que compre hoy. El objetivo medio de Wall Street se sitúa en torno a los 94 dólares, aproximadamente un 30 % por debajo del precio actual. El modelo TIKR, según sus hipótesis intermedias, apunta en una dirección totalmente opuesta, hacia unos 300 dólares para 2030. Tres puntos de referencia, tres respuestas. Así pues, tras una subida del 260 %, ¿es racional el temor o está creando una oportunidad de entrada más?

Lo que realmente cambia con el acuerdo de Apple

Empecemos por lo que es verificable. Apple no va a trasladar la fabricación de sus chips insignia a Intel. Según las informaciones sobre el acuerdo, Apple utilizaría el proceso 18A-P de Intel únicamente para los chips de gama baja, mientras que Taiwan Semiconductor mantendría más del 90 % de su suministro. Al parecer, ambas partes habían alcanzado un acuerdo preliminar tras más de un año de negociaciones, por lo que el anuncio oficial no hizo más que formalizar algo que ya estaba en marcha.

Lo que le da credibilidad es el momento en que se produce. Intel anunció el 16 de junio que el 18A-P, el nodo mejorado diseñado para los chips de Apple, había entrado en la fase de producción de prueba, con un rendimiento aproximadamente un 9 % superior a potencia igual en comparación con el 18A básico. La preparación para la fabricación y el interés de los clientes coinciden en el mismo momento, que es precisamente cómo debe ser el cambio de rumbo de una fundición.

Además, este acuerdo no es un caso aislado. Informes recientes apuntan a que Google ha realizado un pedido de más de 3 millones de chips de IA personalizados a Intel Foundry para 2028, y indican que Nvidia está evaluando el nodo 18A de Intel. Independientemente de si alguno de estos acuerdos se cierra en los términos anunciados, lo relevante es la tendencia: Intel está siendo puesta a prueba por los clientes que realmente importan.

Consulta las estimaciones históricas y futuras de las acciones de Intel (¡es gratis!) >>>

Los fundamentales se están recuperando, poco a poco

El argumento bajista no es que el negocio se esté deteriorando, sino que una empresa que aún se está reconstruyendo tiene una valoración propia de un producto acabado. El margen bruto de Intel en los últimos doce meses (LTM) es del 37,2 %, y su margen EBIT es de solo el 3,7 %: ha salido del fondo, pero está lejos de su perfil anterior.

La trayectoria es lo que atrae a los alcistas. Intel ha registrado ya su sexto trimestre consecutivo con unos ingresos por encima de sus propias expectativas, con unos ingresos en el primer trimestre de 2026 de 13.6 mil millones de dólares y un crecimiento interanual del 22 % en el segmento de centros de datos e IA, que comercializa CPU y aceleradores para servidores. El beneficio por acción (BPA) normalizado pasa de terreno negativo a una estimación de 1,09 dólares este año y 2,27 dólares para 2028. Se estima que el flujo de caja libre, aún negativo en los últimos doce meses, pasará a ser positivo ya en 2026, a medida que se reduzcan las pérdidas del negocio de fundición.

La indicación más clara de las ambiciones de la dirección se obtuvo en la Conferencia Global de Tecnología del Bank of America celebrada el 2 de junio. El director financiero, David Zinsner, confirmó que Intel tiene como objetivo la «Regla del 45», es decir, que la suma del crecimiento de los ingresos y el margen operativo alcance el 45. «Lip-Bu se ha centrado bastante en este indicador», afirmó, presentándolo como un objetivo plurianual. Esto pone de manifiesto cuál es el objetivo de la empresa: un crecimiento rentable, no un crecimiento a cualquier precio.

Más concreto fue su comentario sobre la cuestión que determina el comportamiento de esta acción: los rendimientos de la fundición. Intel «probablemente adelantará esos hitos al menos un trimestre, y posiblemente incluso un poco más» en el camino hacia unos márgenes que respalden la fundición, un plazo que anteriormente se había fijado para finales de 2027. En cuanto al próximo nodo, fue más directo: «Ya vamos por delante en el 14A». Cuando un cambio de rumbo depende de la ejecución de la fabricación, el hecho de que la dirección adelante los plazos es la señal más importante.

La tensión en la valoración, en términos sencillos

Entonces, ¿quién tiene razón, Wall Street con 94 dólares o el modelo con 300 dólares? Ambos son coherentes en sí mismos. Simplemente parten de supuestos diferentes.

El mercado se basa en los resultados publicados. Partiendo de esa base, Intel cotiza a unas 126 veces los beneficios del próximo año y a 34 veces el EV/EBITDA del próximo año, múltiplos elevados para una empresa que sigue registrando pérdidas según los principios contables generalmente aceptados (GAAP). En comparación con sus competidores, Intel parece cara: Nvidia cotiza cerca de 21 veces los beneficios futuros y Broadcom cerca de 26 veces, ambas mucho más rentables en la actualidad, mientras que Micron se sitúa cerca de 11 veces. La prima de Intel solo tiene sentido si la base de beneficios con respecto a la cual se fija su precio está a punto de cambiar. El mercado aún no está dispuesto a respaldar esa hipótesis.

El modelo sí lo hace. Según el escenario medio de TIKR, una tasa de crecimiento compuesto anual (CAGR) de los ingresos de alrededor del 12 % y un margen de beneficio neto que se recupera hasta el 15 % impulsan un crecimiento del beneficio por acción (BPA) de alrededor del 28 % anual. Esas dos palancas de ingresos —la demanda de CPU para servidores derivada del giro hacia la inferencia y la IA agentiva, además del compromiso de volumen por parte de los clientes externos de fundición— son exactamente lo que señaló Zinsner. La palanca del margen es la utilización de la capacidad de producción, ya que los elevados costes fijos de Intel hacen que un mayor volumen se traduzca de forma desproporcionada en beneficios. El riesgo es justo lo contrario: si los rendimientos de los procesos 18A y 14A se reducen, la recuperación de los márgenes que justifica la valoración nunca se producirá.

Ahí está la encrucijada. Escenario alcista: Intel convierte su cartera de fundición en volúmenes comprometidos, los márgenes repuntan y la acción se encamina hacia los 300 dólares. Escenario bajista: la ejecución tropieza, el múltiplo de prima se comprime ante unos beneficios escasos y gran parte de la subida del 260 % que se había descontado a la perfección se desvanece.

Comprueba cómo se comporta Intel frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 133,99 dólares

- Precio objetivo (medio): ~300 dólares

- Rentabilidad total potencial: ~125 %

- TIR anualizada: ~20 % / año

Este análisis utiliza el escenario medio de TIKR: alrededor de 300 $ para 2030, una rentabilidad total cercana al 125 %, o aproximadamente un 20 % anualizado a lo largo de unos cuatro años y medio. Los dos factores que impulsan los ingresos son la demanda de CPU para servidores derivada del giro de la IA hacia la inferencia y la computación agencial, y el hecho de que los clientes externos de la fundición conviertan la evaluación en volúmenes comprometidos. El factor que impulsa los márgenes es el aumento de la utilización de la planta, que absorbe los costes fijos de fabricación de Intel. El principal riesgo es el rendimiento en la ejecución de los procesos 18A y 14A.

Escenario alcista: los rendimientos se alcanzan en el plazo adelantado y las hipótesis sobre los márgenes resultan conservadoras.

Lado negativo: la ejecución se retrasa, el múltiplo se comprime y gran parte de la subida se revierte.

Conclusión

Hay que estar atentos a una cifra el 23 de julio, cuando Intel publique sus resultados del segundo trimestre: el margen bruto no GAAP. La dirección ha previsto alrededor del 39 % para el año, por debajo del 41 % del primer trimestre. Si se mantiene en el 39 % o por encima, la recuperación de los rendimientos y los precios será real y se desarrollará según lo previsto, que es lo que necesita el escenario de los 300 dólares. Si cae por debajo del 37 %, el calendario se retrasará, lo que dará a los bajistas el argumento de que la acción se ha adelantado al negocio. Todo lo demás es narrativa. Esa cifra es el marcador.

¿Deberías invertir en Intel?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Intel» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Intel junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Intel en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!