Datos clave sobre las acciones de Home Depot

- Precio actual: 334,28 $

- Precio objetivo (medio): ~510 $

- Precio objetivo del mercado: ~370 $

- Rentabilidad total potencial: ~53 %

- TIR anualizada: ~10 % / año

- Reacción ante los resultados: +2,69 % (19 de mayo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

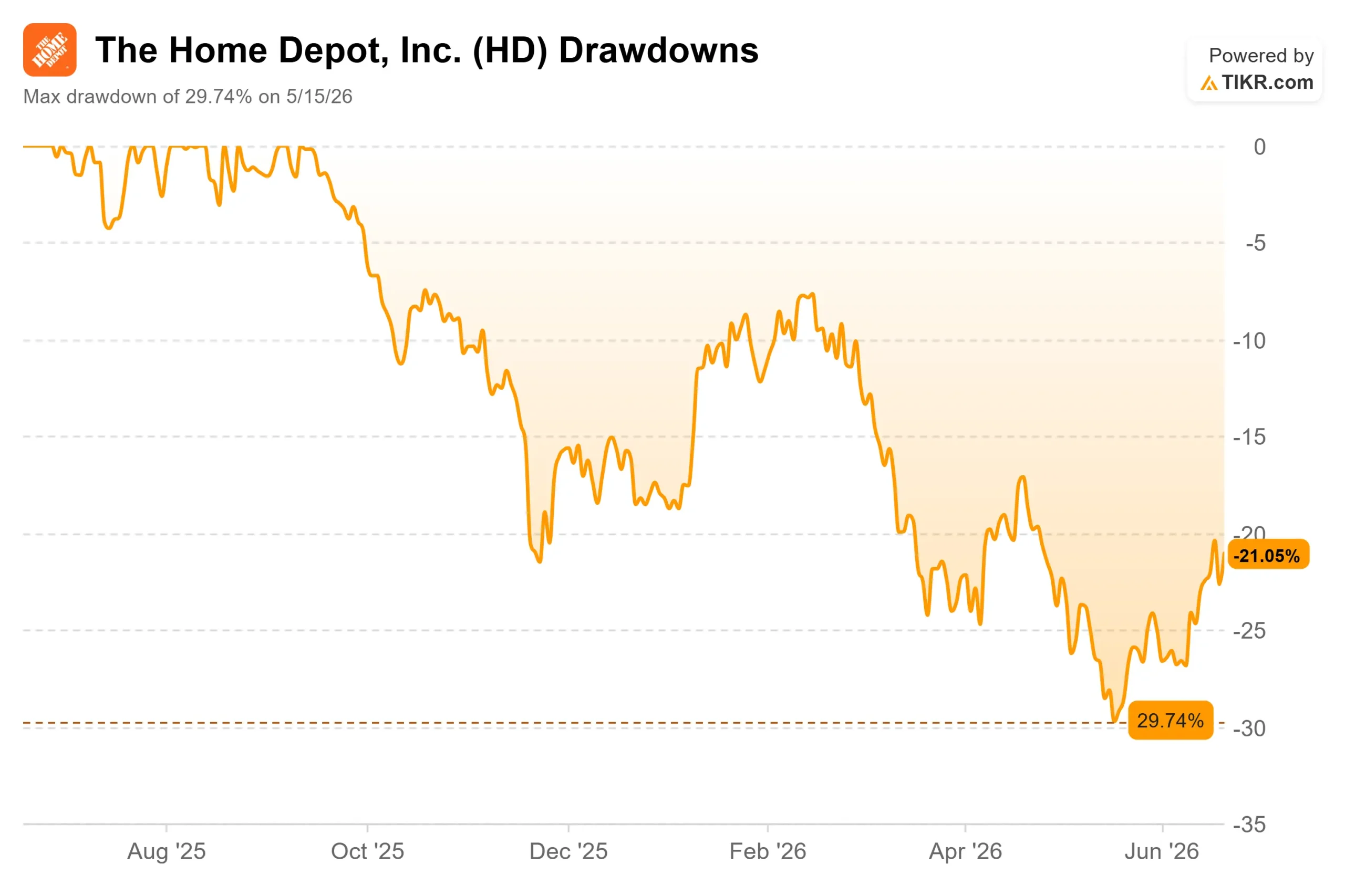

The Home Depot (HD) pasó la mayor parte de 2026 frustrando a sus accionistas, hasta que, de forma discreta, empezó a repuntar. La acción cerró a 334,28 dólares el 18 de junio, con una subida de alrededor del 8 % en dos semanas tras una caída que la llevó casi un 30 % por debajo de su máximo de 52 semanas, situado en 426,75 dólares. Ese repunte plantea una pregunta lógica: ¿está el mercado viendo algo que se le había pasado por alto, o se trata de un rebote tras un mínimo de sobreventa?

La respuesta tiene poco que ver con lo que los inversores no dejan de observar. Los alcistas y los bajistas llevan dos años discutiendo sobre los tipos hipotecarios. Pero el verdadero motor de las perspectivas de Home Depot para la segunda mitad del año es algo que la dirección dejó claro en la conferencia sobre los resultados del primer trimestre y que quedó sepultado bajo el ruido macroeconómico.

La única cifra que la dirección quiere que sigas

En la conferencia sobre los resultados del primer trimestre del ejercicio fiscal 2026, un analista preguntó al consejero delegado, Ted Decker, qué factor impulsaría las ventas comparables en la segunda mitad del año. Su respuesta fue directa: «No esperamos una mejora notable de la demanda subyacente. Esperamos unas ventas comparables más altas en la segunda mitad del año, y eso se debe exclusivamente a la vuelta a la normalidad en la actividad de las tormentas». Esto cambia la perspectiva sobre la acción. La mejora esperada es la normalización de las tormentas en SRS, la división de distribución especializada de Home Depot que vende materiales para tejados, materiales de construcción y sistemas de climatización a contratistas profesionales.

He aquí por qué es importante. La demanda de materiales para tejados de SRS se dispara cuando las tormentas dañan las viviendas y se desploma cuando el tiempo está en calma. La segunda mitad de 2025 registró una de las actividades de tormentas más bajas de la historia, lo que redujo drásticamente los volúmenes de ventas de materiales para tejados. El director financiero, Richard McPhail, afirmó que, si SRS registra una curva estacional normal de tormentas, el negocio debería alcanzar un crecimiento orgánico positivo de un dígito medio para el año. La recuperación depende de que el tiempo vuelva a la media, no de la Reserva Federal.

El motor subyacente funciona. Las ventas totales aumentaron un 4,8 % hasta alcanzar los 41 800 millones de dólares y, aunque la cifra de ventas comparables fue solo del 0,6 %, ese dato subestima el rendimiento del negocio. Nueve de los 16 departamentos registraron comparativas positivas, las transacciones de alto valor (más de 1.000 dólares) crecieron un 0,8 %, la línea Pro superó a la de bricolaje y las ventas en línea aumentaron más del 10 % por cuarto trimestre consecutivo.

Consulta las estimaciones históricas y futuras de las acciones de Home Depot (¡es gratis!) >>>

Por qué la situación de los márgenes es temporal

Los pesimistas tienen razón en cierto modo. El margen operativo de Home Depot cayó al 11,9 % en el primer trimestre desde el 12,9 % del año anterior, y el margen bruto se redujo en unos 75 puntos básicos hasta el 33 %. Esto parece un deterioro hasta que se analiza la causa. McPhail señaló que la gran mayoría de este descenso se debe a la incorporación de GMS, el distribuidor de productos de interiorismo, que presenta márgenes de beneficio más bajos que el negocio minorista principal. Espera que la diferencia se reduzca significativamente en la segunda mitad del año, a medida que esa comparación se normalice.

Se trata de un efecto de la composición de la cartera, no de un problema de rentabilidad. La dirección reafirmó la previsión de margen bruto para todo el año, en torno al 33,1 %. El riesgo real radica en el momento: si los tipos hipotecarios se mantienen altos y el volumen de transacciones inmobiliarias permanece estancado hasta 2027, la demanda de productos de alto valor seguirá reprimida y la recuperación de las ventas comparables se ralentizará. Aun así, Home Depot generó unos 10.1 mil millones de dólares en flujo de caja libre acumulado, lo que financia la rentabilidad por dividendo del 2,9 % y los aproximadamente 2.3 mil millones de dólares que pagó en dividendos solo en el primer trimestre.

La valoración se sitúa en esta disyuntiva. Home Depot cotiza a 15,27 veces el EV/EBITDA de los próximos 12 meses (NTM), lo que supone un descuento respecto a empresas del sector no expuestas al mercado inmobiliario, como TJX Companies (20,77 veces) y Ross Stores (19,64 veces), según la página de competidores de TIKR. Esa diferencia de entre 4 y 5 veces refleja el peso que el ciclo inmobiliario ejerce sobre HD, no una franquicia más débil. Que el descuento esté justificado o no se reduce a una creencia: que el negocio «Pro» siga creciendo de forma exponencial mientras el mercado espera. Los analistas se muestran cautelosamente optimistas, con un precio objetivo medio de alrededor de 370 dólares.

Comprueba cómo se comporta Home Depot frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 334,28 dólares

- Precio objetivo (medio): ~510 dólares

- Rentabilidad total potencial: ~53 %

- TIR anualizada: ~10 % / año

Según el escenario medio de TIKR, el modelo valora Home Depot en unos 510 $ para enero de 2031, lo que supone una rentabilidad total de aproximadamente el 53 % y una TIR anualizada de alrededor del 10 %. Los dos factores que impulsan la tasa de crecimiento compuesto anual (CAGR) de los ingresos son el aumento orgánico de la cuota de mercado de Pro en las tiendas minoristas y un crecimiento orgánico de un dígito medio en SRS a medida que se normalizan las comparativas con las tormentas. El factor que impulsa el margen es la recuperación del margen bruto a medida que desaparece el lastre de GMS. El principal riesgo es un estancamiento prolongado del mercado inmobiliario que frene la demanda de grandes proyectos hasta 2027.

El modelo asume una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 3 % y un margen de beneficio neto de alrededor del 9,5 %, con un múltiplo que se sitúa ligeramente a la baja. La rentabilidad proviene de la capitalización de los beneficios y del dividendo, no de una revalorización. El escenario alcista se sitúa cerca de los 770 dólares si la actividad de las tormentas se normaliza junto con el mercado inmobiliario; el escenario bajista se sitúa cerca de los 530 dólares si el volumen de negocio permanece estancado.

Conclusión

La próxima prueba serán los resultados del segundo trimestre del ejercicio fiscal 2026, que se publicarán en agosto. Hay que estar atentos a la línea de crecimiento orgánico de SRS y a los comentarios sobre las tormentas, ya que de ello dependerá el éxito o el fracaso de la tesis para la segunda mitad del año. Un «buen» escenario se caracterizaría por un crecimiento orgánico de SRS que se tornara sólidamente positivo y por que la dirección mantuviera la previsión de ventas comparables para todo el año entre un nivel plano y un 2 %. Un «mal» escenario se caracterizaría por que el negocio de los tejados siguiera en negativo tras otro trimestre de tiempo tranquilo, lo que retrasaría la recuperación hasta 2027. El sector inmobiliario es el factor decisivo a largo plazo, pero a corto plazo, se trata de una apuesta por que el tiempo vuelva a la normalidad. Esa es una hipótesis más inusual de lo que admiten los alcistas, y más verificable de lo que admiten los bajistas.

¿Deberías invertir en Home Depot?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Home Depot y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Home Depot junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Home Depot en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!