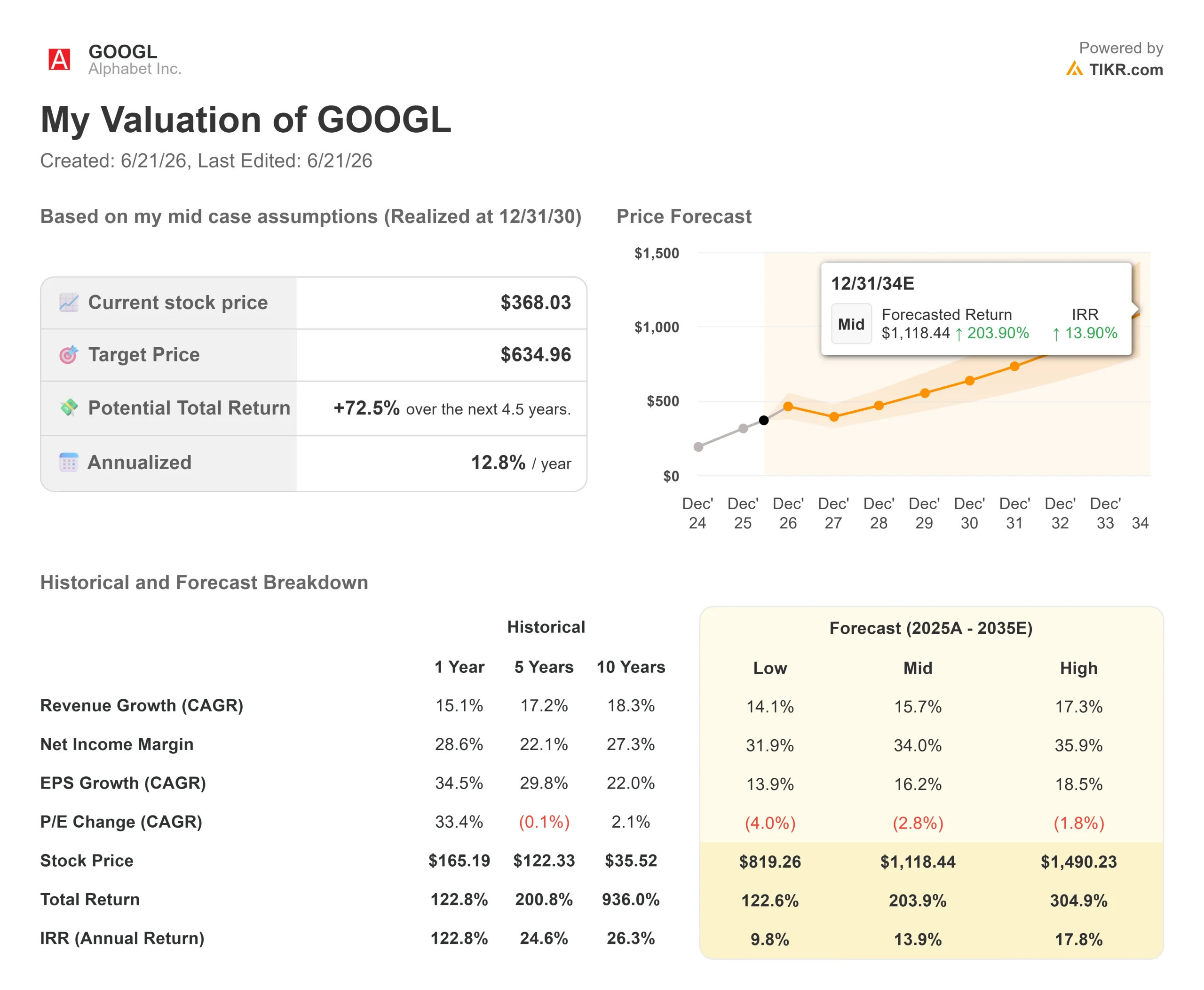

Datos clave de las acciones de Alphabet

- Precio actual: 368,03 $

- Precio objetivo (medio): ~635 $

- Precio objetivo del mercado: ~433 $

- Rentabilidad total potencial: ~73 % (en los próximos ~4,5 años)

- TIR anualizada: ~13 % / año

- Reacción ante los resultados: +9,96 % (29 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Alphabet (GOOGL) se encuentra en una situación extraña para una empresa tan sólida. Los analistas siguen revisando al alza sus objetivos de precio, trimestre tras trimestre, pero la acción ha ido bajando desde su máximo. A 368,03 dólares, GOOGL se sitúa un 9 % por debajo del máximo de 408,61 dólares que alcanzó el año pasado, mientras que el objetivo medio de Wall Street ha subido hasta situarse en torno a los 433 dólares.

Esa es la discrepancia que vale la pena comprender. Wall Street se muestra cada vez más optimista sobre el papel, mientras que, en la práctica, los compradores se están retirando. Unos valoran la expansión de la IA como un activo que genera rendimientos compuestos. Otros observan cómo se reduce el flujo de caja libre y se preguntan qué es lo que están pagando. La pregunta que ninguna de las dos partes ha respondido es: ¿la reciente debilidad es una advertencia o un regalo?

Los objetivos siguen subiendo

Los datos de TIKR sobre Wall Street muestran que el objetivo medio de los analistas aumenta cada trimestre, pasando de unos 331 dólares a finales de 2025 a aproximadamente 381 dólares en marzo de 2026, y hasta unos 433 dólares a fecha de 18 de junio. Incluso el objetivo más bajo de los analistas se sitúa en 340 dólares, cerca del precio actual, y el más alto alcanza los 515 dólares. La opinión del mercado coincide: 42 recomendaciones de «Comprar», 14 de «Superará al mercado», 7 de «Mantener» y ninguna de «Vender», según el desglose que recoge TIKR. Las entidades han seguido elevando sus objetivos a lo largo de junio, citando el impulso de Gemini y la ampliación de la capacidad de IA, y al menos una estimación del valor razonable se ha revisado al alza hasta situarse en torno a los 490 dólares.

Entonces, ¿por qué la acción no ha seguido esta tendencia?

El gasto es la clave

La respuesta está en el efectivo. Alphabet se ha comprometido a realizar inversiones de capital de entre 180 000 y 190 000 millones de dólares en 2026, el doble que el año pasado, y la dirección prevé que en 2027 la cifra sea aún mayor. Ese gasto está afectando ya a la cuenta de resultados. Las estimaciones de TIKR muestran que el margen de flujo de caja libre se reducirá hasta alrededor del 5 % en 2026, frente al 18 % aproximadamente de 2025, antes de recuperarse a medida que la infraestructura pase por el ciclo de amortización. En el caso de una empresa, los inversores compraron porque generaba mucho efectivo, por lo que ver cómo ese flujo se reduce resulta inquietante, incluso cuando la causa es el crecimiento.

La reciente dilución no ayudó. Para financiar la expansión, Alphabet completó una ampliación de capital de 84 750 millones de dólares a principios de junio, respaldada por una colocación privada de 10 000 millones de dólares de Berkshire Hathaway, y las acciones cayeron tras conocerse la noticia.

La dirección presenta este gasto como una estrategia ofensiva. En una conferencia especial celebrada el 3 de junio, el director ejecutivo Sundar Pichai afirmó que Alphabet está observando «una fuerte demanda de nuestras soluciones y servicios de IA por parte de empresas y consumidores, a niveles que superan significativamente nuestra oferta disponible». En otras palabras, está invirtiendo para satisfacer una demanda ya confirmada, no una demanda que espera encontrar.

Consulta las estimaciones históricas y futuras para las acciones de Alphabet (¡es gratis!) >>>

Por qué el argumento de la demanda tiene peso

Los analistas siguen elevando sus objetivos a pesar del descenso del flujo de caja porque las pruebas de la demanda son concretas. Google Cloud, el segmento de informática empresarial e inteligencia artificial de Alphabet, cerró el primer trimestre de 2026 con una cartera de pedidos de 462 mil millones de dólares, casi el doble que en el trimestre anterior, y la dirección espera que algo más de la mitad se convierta en ingresos en un plazo de 24 meses. La cartera de pedidos consiste en compromisos firmados con los clientes que aún no se han contabilizado como ingresos, la señal de perspectivas de futuro más sólida que puede ofrecer un negocio de nube. En la conferencia telefónica, la directora financiera, Anat Ashkenazi, afirmó que Cloud generó «unos ingresos récord de 20 mil millones de dólares en el primer trimestre, al tiempo que amplió los márgenes hasta el 33 % y triplicó con creces el resultado operativo hasta los 7 mil millones de dólares».

El informe del primer trimestre marcó la pauta. Alphabet registró unos ingresos de 109.9 mil millones de dólares, un 22 % más que el año anterior, y las acciones subieron un 9,96 % el 29 de abril. Esos resultados dieron margen a los analistas para seguir revisando al alza sus estimaciones, y desde entonces las revisiones de los beneficios se han inclinado al alza.

Lo que se paga por la prima

Nada de esto hace que Alphabet sea barata. A 368,03 dólares, GOOGL cotiza cerca de 29 veces los beneficios futuros y unas 18 veces el EV/EBITDA de los próximos 12 meses, lo que supone una clara prima respecto a sus competidores. En la página de competidores de TIKR, Meta cotiza en torno a 10 veces el EV/EBITDA de los próximos 12 meses y Reddit en torno a 20 veces, frente a una media del grupo de referencia cercana a 7 veces. Alphabet se gana esa prima al gestionar tres líderes de categoría a la vez: una franquicia dominante en búsquedas, un negocio de nube que crece por encima del 60 % con una cartera de pedidos de casi medio billón de dólares y la mayor plataforma de vídeo del mundo, todo ello dentro de un único valor empresarial. Que esa prima se mantenga depende de una pregunta: ¿se materializará la cartera de pedidos según lo previsto o resultará que la inversión en activos fijos ha sido excesiva? Los contratos firmados, sumados a una restricción de la oferta, constituyen un escenario ideal para los alcistas. Una desinversión forzosa en tecnología publicitaria derivada del caso antimonopolio pendiente, o una desaceleración del negocio de la nube, dejaría la inversión en el aire.

Comprueba cómo se comporta Alphabet frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 368,03 $

- Precio objetivo (medio): ~635 $

- Rentabilidad total potencial: ~73 %

- TIR anualizada: ~13 % / año

Según las hipótesis del escenario medio de TIKR, que se materializarían a finales de 2030, el modelo apunta a un precio de alrededor de 635 dólares por acción. Esto supone una rentabilidad total de alrededor del 73 % respecto al precio actual, o aproximadamente un 13 % anualizado a lo largo de un horizonte de unos 4,5 años, por encima de la media actual del mercado, que ronda los 433 dólares.

El precio objetivo se basa en dos motores de crecimiento de los ingresos: Google Cloud, donde la cartera de pedidos y la demanda empresarial de IA proporcionan una base de crecimiento compuesto, y la publicidad en el buscador, donde las «visiones generales de IA» y el «modo IA» aumentan los ingresos por consulta. El motor de los márgenes es el apalancamiento operativo de Cloud, a medida que aumenta la utilización de la nueva infraestructura. El principal riesgo es de carácter regulatorio: una desinversión forzosa de Ad Exchange de Google eliminaría unos ingresos publicitarios significativos del modelo.

El modelo asume una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 16 % y un margen de beneficio neto de alrededor del 34 %.

Escenario alcista: la cartera de pedidos se convierte más rápido de lo esperado y el apalancamiento de los márgenes se potencia, lo que empuja hacia el escenario optimista cercano a los 1.490 dólares.

Escenario bajista: el gasto en capital (Capex) se mantiene elevado mientras que el negocio de la nube se desacelera y el flujo de caja libre sigue comprimido, lo que empuja hacia el escenario bajista, cercano a los 819 dólares.

Conclusión

La discrepancia se resuelve en una sola cifra: la tasa de crecimiento de Google Cloud. Habrá que estar atentos a los resultados del segundo trimestre de 2026, previstos para el 23 de julio. El umbral está claro. Si Cloud se mantiene por encima del 50 % de crecimiento con márgenes estables o en expansión, significa que la cartera de pedidos se está convirtiendo y que la amenaza de dilución se desvanece. Si Cloud cae hacia el 30 % mientras el flujo de caja libre sigue comprimido, significará que los compradores que se han retirado tenían razón. Los objetivos y la acción no pueden mantenerse separados para siempre, y los datos de julio serán la primera prueba real de cuál de los dos está más cerca.

¿Deberías invertir en Alphabet?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Alphabet» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Alphabet junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Alphabet en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!