Datos clave de las acciones de Dell

- Precio actual: 409,50 $

- Precio objetivo (medio): ~530 $

- Precio objetivo del mercado: ~485 $

- Rentabilidad total potencial: ~30 %

- Tasa interna de rendimiento (TIR) anualizada: ~6 % / año

- Reacción ante los resultados: +32,76 % (28 de mayo de 2026)

- Caída máxima: 32,64 % (20 de enero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

La línea que replantea la historia de Dell

Dell Technologies (DELL) se ha más que triplicado este año, y el mercado sigue sin ponerse de acuerdo sobre cuál es el valor real de la acción. Los alcistas ven en ella al claro ganador en el sector del hardware de la expansión de la IA. Los bajistas ven a un fabricante de equipos con bajos márgenes que cotiza como una plataforma tras una enorme subida. A 409,50 dólares, por debajo del máximo de 52 semanas de 469,47 dólares, la acción se sitúa entre ambas opiniones. La pregunta que los inversores no dejan de plantearse es sencilla: tras una subida tan grande, ¿sigue siendo Dell una inversión barata o ya se ha acabado el dinero fácil?

Una charla informal celebrada el 2 de junio respondió en parte a esa pregunta. En la Conferencia Global de Tecnología del Bank of America, Arthur Lewis, presidente del Grupo de Soluciones de Infraestructura (ISG) de Dell —la división que comercializa servidores, almacenamiento y equipos de red—, se mostró contundente sobre la mejora de las perspectivas. La nueva previsión, afirmó, «solo está limitada por la oferta. La demanda que estamos observando supera con creces la oferta de la que disponemos». Esto replantea el argumento bajista. El riesgo no radica en si los clientes quieren los servidores de IA de Dell, sino en si Dell puede suministrarlos con la suficiente rapidez y con qué margen.

Por qué el hecho de que esté «limitado por la oferta» cambia las cuentas

Durante la mayor parte de 2026, el debate giró en torno a la durabilidad de la demanda. Lewis lo trasladó a un terreno más difícil de rebatir, al afirmar que Dell cuenta ahora con visibilidad de los pedidos «hasta 2026, hasta 2027 y hasta parte de 2028». Cuando la limitación es la oferta y no la demanda, los ingresos a corto plazo dependen de la ejecución y del acceso a los componentes, no de la consecución de contratos.

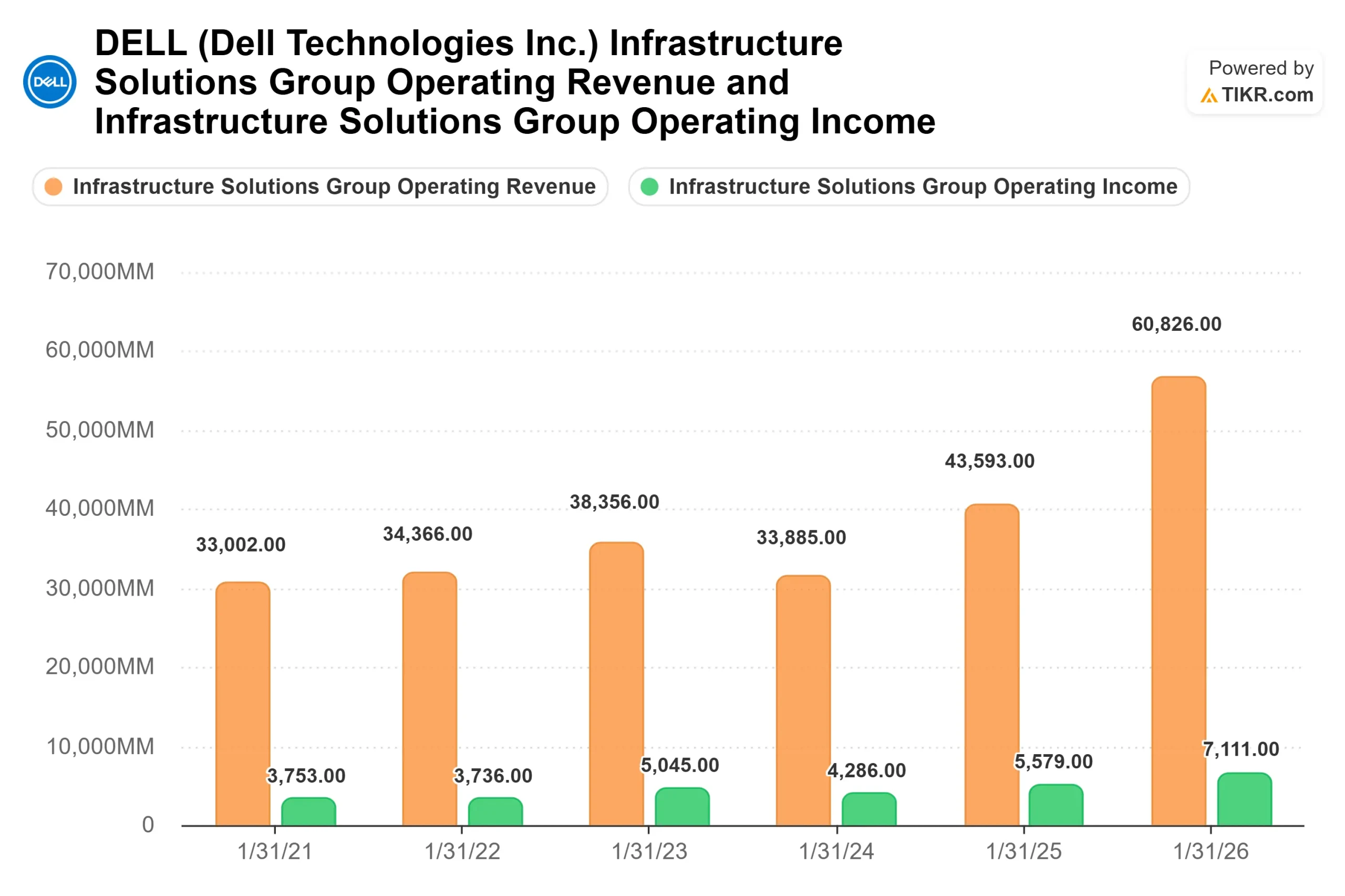

El último trimestre lo corrobora. Según el comunicado de resultados del primer trimestre fiscal de 2027 de Dell, publicado el 28 de mayo, las acciones subieron un 32,76 % al día siguiente, su reacción más pronunciada ante los resultados en años. Dell registró unos ingresos récord de 43 840 millones de dólares, con un aumento del 757 % en los ingresos por servidores optimizados para IA, hasta alcanzar los 16 130 millones de dólares. A continuación, la dirección elevó sus previsiones de ingresos para todo el año a entre 165 000 y 169 000 millones de dólares y ahora espera unos ingresos por servidores de IA de alrededor de 60 000 millones de dólares este año. No se trataba solo de entusiasmo. Fue una reevaluación del alcance que podría alcanzar la base de ingresos de Dell.

Consulta las estimaciones históricas y futuras de las acciones de Dell (¡es gratis!) >>>

La parte que, discretamente, tiene que ver con los márgenes

La preocupación de los pesimistas siempre ha sido que los servidores de IA tienen márgenes más reducidos que los productos tradicionales de Dell. Lewis rebatió esta idea, y el almacenamiento es la clave. Afirmó que el almacenamiento basado en la propiedad intelectual propia de Dell ha estado «creciendo en función de la demanda muy por delante del mercado durante cinco trimestres consecutivos», y que «el almacenamiento basado en la propiedad intelectual de Dell es más valioso que el de los socios».

Esto se relaciona con un producto que los inversores pueden seguir de cerca. La nueva plataforma de almacenamiento PowerStore Elite de Dell estará disponible a nivel mundial en julio de 2026. El almacenamiento ofrece un margen más alto que los servidores, y cada servidor de IA vendido supone una oportunidad para incorporarlo. Según los resultados trimestrales de Dell, el margen operativo de ISG se mantuvo en el 10,5 %, a pesar del elevado peso de la IA en la cartera de productos, lo que supone un aumento respecto al 9,7 % del año anterior. La estrategia de integración y la escala están compensando la menor rentabilidad de los servidores, en lugar de verse sepultadas por ella.

Hay un segundo factor favorable. A medida que la IA pasa de modelos que piensan a agentes que actúan, cada vez más cargas de trabajo se ejecutan en CPU estándar, ya que las tareas de los agentes son «un proceso secuencial en serie que requiere una CPU», explicó Lewis. Esto contribuyó a que los ingresos por servidores tradicionales y redes crecieran un 92 % en el trimestre. El negocio tradicional no está desapareciendo. La IA basada en agentes lo está impulsando.

Cómo se compara Dell con sus competidores

He aquí la tensión que ha generado esta racha alcista. Incluso ahora, las acciones de Dell cotizan a un precio más bajo que las de la mayoría de sus competidores del sector del hardware. Su múltiplo precio-beneficio (P/E) para los próximos doce meses (NTM) se sitúa en 22,19x, frente a una mediana del sector de 14,42x. Pero esa mediana se ve lastrada por empresas con un crecimiento más lento. En cuanto al EV/EBITDA, que compara el valor total con los beneficios básicos, Western Digital cotiza a 32,30x y Seagate a 34,06x, ambas muy por encima de los 15,03x de Dell, mientras que Lenovo se sitúa en 8,01x.

Así pues, la cuestión de si se trata de una prima o de un descuento no tiene una respuesta clara, y ahí radica precisamente el quid de la cuestión. Dell no es ni la opción más barata del grupo ni la más cara, pero crece más rápido que casi todas ellas. Para una empresa que prevé unos ingresos por servidores de IA de aproximadamente 60 000 millones de dólares este año, un múltiplo futuro de 22 veces supone apostar por que el crecimiento es real y que los márgenes se mantendrán a medida que aumente el volumen. Ahí es precisamente donde siguen dividiéndose los alcistas y los bajistas.

Comprueba cómo se comporta Dell frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo de TIKR

- Precio actual: 409,50 dólares

- Precio objetivo (medio): ~530 $

- Rentabilidad total potencial: ~30 %

- TIR anualizada: ~6 % / año

Aquí se utiliza el escenario medio porque supone una desaceleración real con respecto al crecimiento actual, y el escenario base razonable a medida que madura el ciclo de la IA. El objetivo se basa en dos factores que impuls an la tasa de crecimiento anual compuesto (CAGR) de los ingresos: el aumento de los ingresos por servidores de IA hasta alcanzar una tasa de ejecución de aproximadamente 60 mil millones de dólares, y el almacenamiento y los servicios de mayor valor asociados a dichos sistemas. El factor que impulsa los márgenes es mixto, ya que el almacenamiento IP de Dell crece más rápido que los servidores, que tienen márgenes más bajos. El principal riesgo es que esa misma combinación se vuelva en contra de Dell si los servidores crecen mientras que los servicios asociados se quedan rezagados, o si los costes de la memoria presionan los precios.

El lado positivo: si se mantienen la conversión de la cartera de pedidos y los servicios asociados, el escenario optimista apunta a una rentabilidad total de aproximadamente el 80 %, lo que supone alrededor del 7 % anual.

El lado negativo: si el crecimiento se ralentiza más rápido de lo previsto, el escenario pesimista se sitúa cerca de un rendimiento total del 11 %, algo más del 1 % al año.

Conclusión

El próximo dato clave para esta tesis es el informe del segundo trimestre fiscal de 2027 de Dell, previsto para finales de agosto de 2026. La dirección ha previsto unos ingresos de entre 44 000 y 45 000 millones de dólares y un beneficio ajustado por acción de unos 4,80 dólares. La cifra más importante es el margen operativo de ISG. Lo positivo sería un margen igual o superior al 10,5 % que Dell acaba de publicar, mientras que los ingresos por servidores de IA siguen aumentando. Lo negativo sería que el margen se redujera a medida que aumenta la proporción de productos de IA, lo que daría la razón a los pesimistas. El sentimiento del mercado es constructivo de cara a la presentación, con 14 recomendaciones de «Comprar», 5 de «Superará al mercado», 8 de «Mantener», 1 de «Sin opinión», 1 de «Por debajo del mercado» y 1 de «Vender». La oferta está asegurada. La pregunta que queda por responder es cuánto ganará al salir al mercado.

¿Deberías invertir en Dell?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Dell» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Dell junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!