Datos clave de las acciones de Salesforce

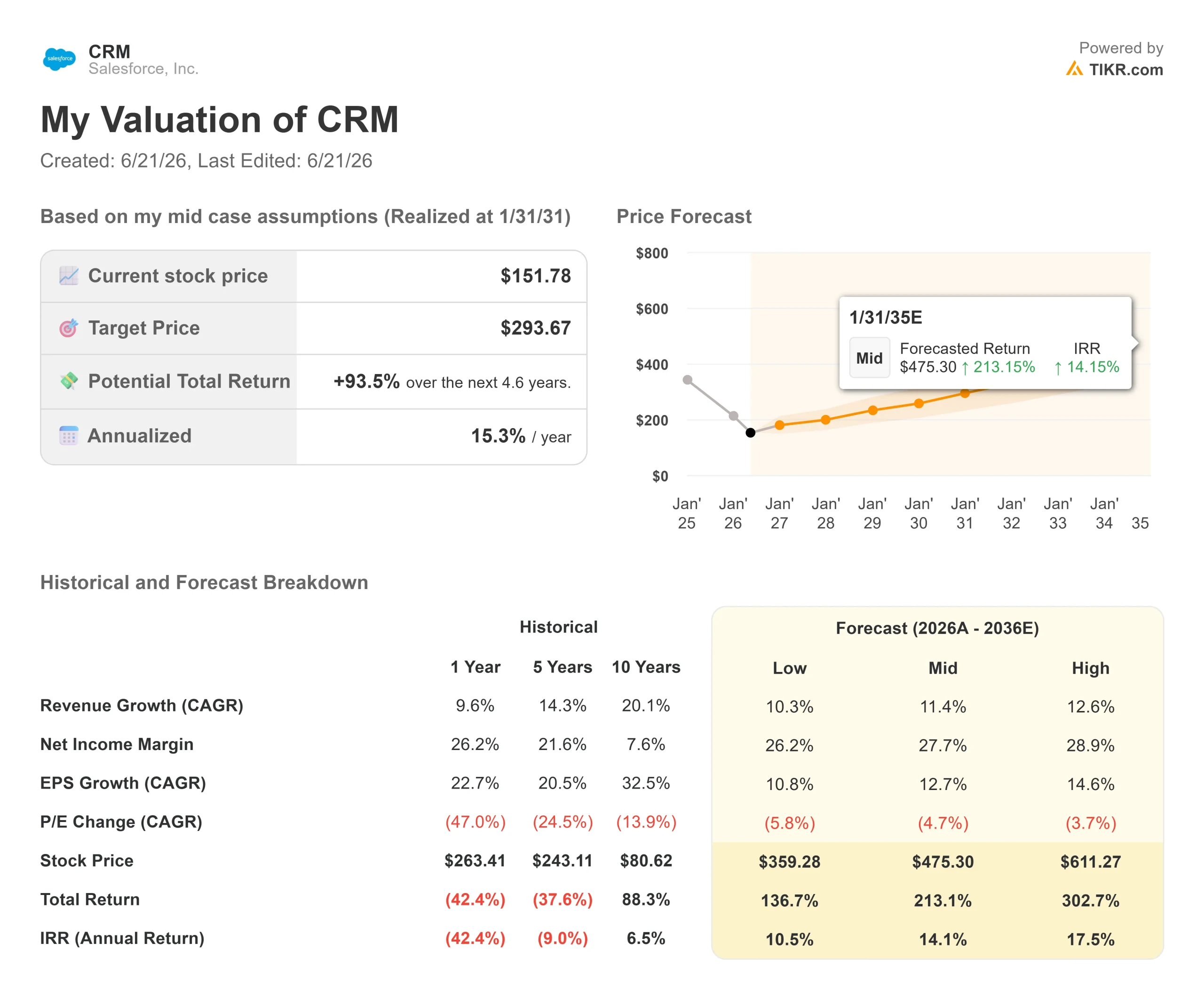

- Precio actual: 151,78 $

- Precio objetivo (medio): ~290 $

- Precio objetivo del mercado: ~250 $

- Rentabilidad total potencial: ~94 %

- Tasa interna de rendimiento (TIR) anualizada: ~15 % / año

- Reacción ante los resultados: (0,75 %) (27 de mayo de 2026)

- Caída máxima: 44,53 % (18 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Salesforce, Inc. (CRM) cerró a 151,78 dólares el 18 de junio, justo por encima de su mínimo de las últimas 52 semanas y un 45 % por debajo del máximo de 276,80 dólares que alcanzó hace un año. La acción ha pasado todo el año 2026 lidiando con un temor: que los agentes de IA que Salesforce comercializa ahora sustituyan silenciosamente a los puestos de trabajo humanos por los que sus clientes han pagado desde 1999. Los optimistas replican que la mayor plataforma de gestión de relaciones con los clientes (CRM) del mundo —el sistema que utilizan las empresas para realizar un seguimiento de cada interacción con los clientes— gana valor a medida que se multiplican los agentes, y no al contrario. El mercado aún no puede decidir quién tiene razón, y la brecha entre un precio muy a la baja y un negocio que sigue creciendo es lo suficientemente amplia como para que merezca la pena responder a esta pregunta.

Lo que hace que este momento sea diferente es que Salesforce acaba de mostrar a los inversores, a través de operaciones y no de diapositivas, cómo piensa ganar la discusión.

Tres adquisiciones en tres semanas revelan el plan

En unas tres semanas, Salesforce cerró acuerdos para adquirir Contentful, una plataforma de contenidos que distribuye contenidos digitales a través de interfaces abiertas en lugar de páginas web fijas, y m3ter, una plataforma de facturación diseñada para la tarificación basada en el consumo. Ambas encajan en una pila tecnológica que ya incluye a Informatica para la gestión de datos. Las acciones no reaccionaron al alza. Las acciones de CRM cayeron alrededor de un 3,9 % el 9 de junio, cuando se dio a conocer la noticia de m3ter junto con nuevos despidos, ya que el mercado interpretó la infraestructura de facturación como «tuberías», no como crecimiento.

Y precisamente esa «infraestructura básica» es la clave. Cuando un agente de IA realiza el trabajo de diez empleados, cobrar por diez puestos deja de tener sentido. m3ter proporciona a Salesforce la herramienta necesaria para cobrar por lo que los agentes realmente hacen, convirtiendo el uso en tiempo real en una factura. Como señaló Meredith Schmidt, vicepresidenta ejecutiva y directora general de Agentforce Revenue Management, la IA está cambiando el panorama «de las suscripciones tradicionales a modelos basados en el consumo». Esto replantea el argumento bajista: Salesforce no está esperando a que el modelo de licencia se derrumbe; está construyendo el modelo que lo sustituirá.

Consulta las estimaciones históricas y futuras de las acciones de Salesforce (¡es gratis!) >>>

Lo que dijo la dirección cuando se apagaron las diapositivas

La visión más clara surgió de una charla informal en la Mizuho Technology Conference del 9 de junio, donde el presidente y director de marketing, Patrick Stokes, explicó Headless 360, la iniciativa de la empresa para permitir que agentes de IA externos accedan a los datos de Salesforce a través de estándares abiertos. Stokes explicó que la empresa observó cómo sus propios socios de laboratorios de IA dejaron de iniciar sesión en Salesforce como si fuera un sitio web y comenzaron a extraer información a través de sus propios agentes, y que el uso aumentó en lugar de disminuir.

«Lo que estamos observando es que, en realidad, se está produciendo una expansión del uso y del consumo», afirmó Stokes. Señaló que es probable que surjan «licencias de usuario para agentes» junto con las licencias por usuario, de modo que los clientes puedan identificar por sí mismos los agentes que se ejecutan en la plataforma. Esa es la respuesta estratégica a la cuestión de las licencias por usuario, dirigida a los inversores más preocupados al respecto. Si los agentes se convierten en una nueva unidad con licencia que alimenta una factura por consumo, la erosión de las licencias se convierte en una transición, no en una sentencia de muerte.

Las cifras que se esconden tras el temor

Una empresa que ha perdido el 45 % de su valor suele ser una que está perdiendo dinero. Salesforce está haciendo lo contrario. Cerró el ejercicio fiscal 2026 con unos ingresos de 41 500 millones de dólares, lo que supone un aumento de aproximadamente el 10 %, un margen bruto del 77,6 % y un margen de flujo de caja libre del 34,7 %. Su informe del primer trimestre del ejercicio fiscal 2027, publicado el 27 de mayo, superó las expectativas en ambos aspectos, pero aun así las acciones cayeron un 0,75 % ese mismo día. La empresa está convirtiendo más de un tercio de sus ingresos en efectivo, al tiempo que reduce activamente el número de acciones en circulación mediante un agresivo programa de recompra.

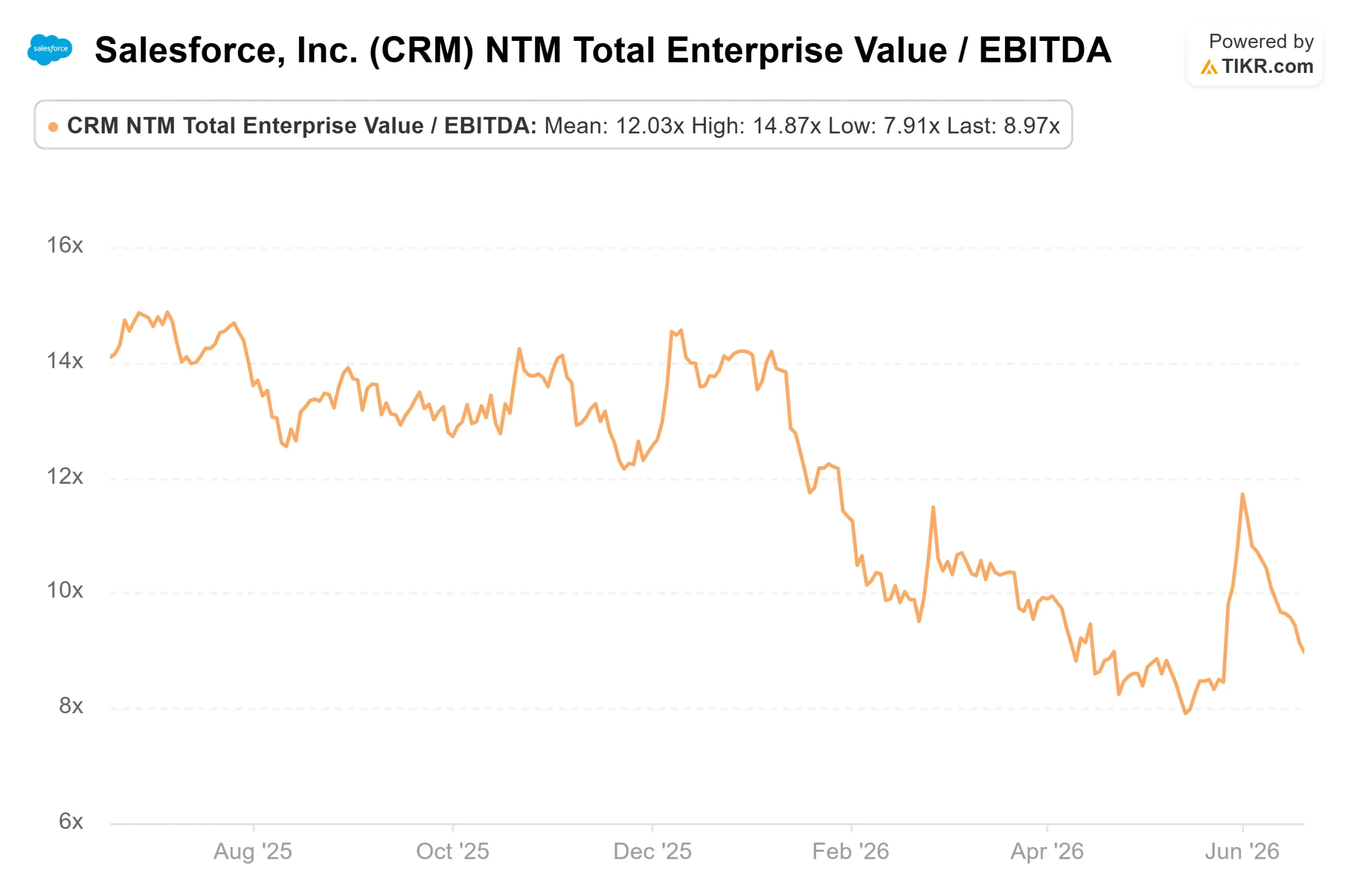

Esa capacidad de generar efectivo es la razón por la que la valoración parece desajustada, en lugar de simplemente barata. Salesforce cotiza con un EV/EBITDA NTM —un múltiplo de valor empresarial sobre beneficios a futuro— de 8,97x, frente a una media del sector del software cercana a 29,87x. ServiceNow, Cadence y CrowdStrike cotizan todas con múltiplos futuros mucho más elevados. La empresa más grande y con mayor generación de efectivo del grupo tiene un precio inferior al de casi todas ellas, un descuento que solo tiene sentido si se cree que su crecimiento se estancará de forma permanente.

Comprueba cómo se comporta Salesforce frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo de TIKR

- Precio objetivo (medio): ~290 $

- Rentabilidad total potencial:~94 %

- TIR anualizada: ~15 % / año (a partir de 151,78 $ en la actualidad)

Dos factores impulsan las previsiones de ingresos: el crecimiento continuado de dos dígitos de las suscripciones en las plataformas cloud principales y el auge de Agentforce y de los ingresos basados en el consumo a medida que se pone en marcha la capa de facturación m3ter. El motor de los márgenes es el apalancamiento operativo, y se prevé que el margen de beneficio neto aumente hasta situarse en torno al 28 %, a medida que el número de agentes crezca sin que lo haga proporcionalmente la plantilla. El principal riesgo es que los ingresos por consumo crezcan demasiado lentamente como para compensar la erosión del número de usuarios antes de que esta afecte a la facturación total.

El lado positivo: la pila de IA reaviva el crecimiento, los múltiplos se normalizan y la acción prácticamente se duplica.

El lado negativo: el temor a la disrupción se hace realidad, el crecimiento se ralentiza y el múltiplo se mantiene comprimido porque nunca vuelve la confianza.

Conclusión

El punto de inflexión no será una demostración del producto. Será el informe del segundo trimestre del ejercicio fiscal 2027, previsto para finales de agosto, y la cifra que importará es el crecimiento orgánico de los ingresos. La dirección ha indicado que el segundo semestre del ejercicio fiscal 2027 se acelerará. Si esa reaceleración se hace patente en agosto, con los ingresos anuales recurrentes (ARR) de Agentforce escalando hacia su próximo mil millones, la caída del 45 % empezará a parecer el fondo. Si el crecimiento se debilita mientras las adquisiciones siguen sin reflejarse en la línea de ingresos, el mercado seguirá considerando a Salesforce como un negocio en declive, por mucho efectivo que genere. Esté atento a los ingresos en agosto.

¿Deberías invertir en Salesforce?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Salesforce» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Salesforce junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Salesforce en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!