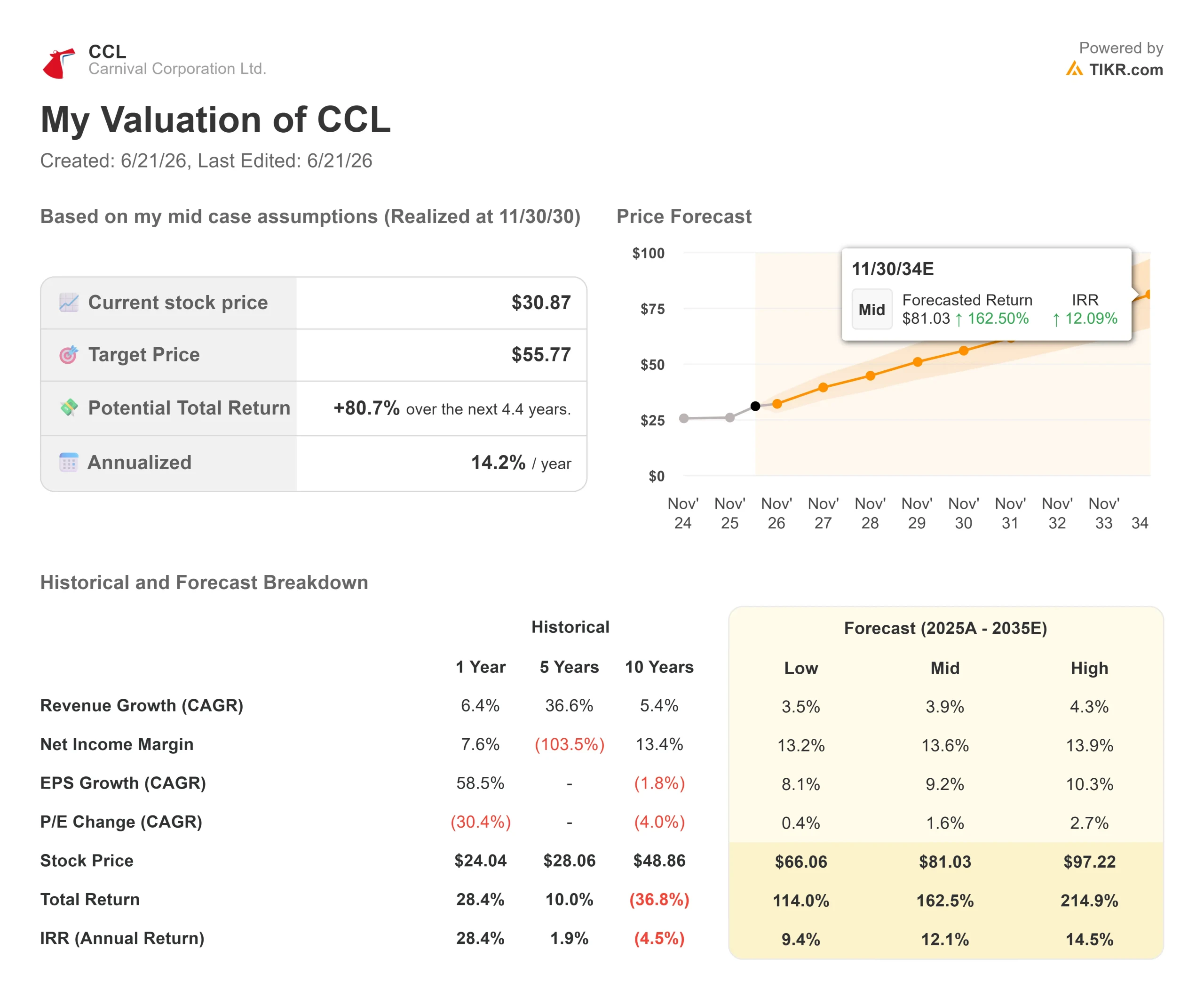

Datos clave de las acciones de Carnival

- Precio actual: 30,87 $

- Precio objetivo (medio): ~56 $

- Precio objetivo del mercado: ~35 $

- Rentabilidad total potencial:~81 %

- TIR anualizada: ~14 % / año

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Carnival Corporation (CCL) publicará sus resultados del segundo trimestre antes de la apertura del mercado el 23 de junio, y la mayor parte de su volumen anual ya se ha vendido. La mayor operadora de cruceros del mundo comenzó el trimestre con casi el 85 % de 2026 reservado a precios históricamente altos. Este simple hecho cambia el enfoque de todo el informe. Con el año prácticamente asegurado, la cifra que importa no es la del trimestre que acaba de cerrarse, sino lo que diga la dirección sobre los rendimientos para el resto de 2026.

El rendimiento neto —la medida que utiliza el sector de los cruceros para calcular los ingresos por día de pasajero disponible una vez deducidos los costes— es el motor de este negocio. Gran parte de Wall Street se ha posicionado a la espera de que Carnival recorte sus previsiones de rendimiento para todo el año, preocupada por que la menor demanda europea y la cautela de los consumidores hayan afectado a la empresa. El analista de Stifel, Steven Wieczynski, no está de acuerdo. El 12 de junio, elevó su precio objetivo de 35 a 36 dólares y mantuvo la recomendación de «Comprar», argumentando que Carnival superará sus previsiones de rentabilidad para el segundo trimestre y aumentará ligeramente la cifra para todo el año. Considera que los inversores se han preparado para un recorte que no se va a producir.

La acción refleja esa inquietud. CCL cerró a 30,87 dólares el 18 de junio, con una subida del 3,21 %, al disiparse los temores sobre el combustible tras un acuerdo preliminar entre EE. UU. e Irán para reabrir el estrecho de Ormuz; sin embargo, solo ha subido alrededor de un 3 % en 2026. Los precios de las opciones apuntan a una oscilación de más del 5 % tras la publicación de los resultados. El mercado no podrá resolver la cuestión del rendimiento hasta el 23 de junio.

Por qué el panorama apunta a unos resultados mejores de lo esperado

Carnival llega al trimestre en una posición sólida. En la conferencia sobre los resultados del primer trimestre, el director ejecutivo, Josh Weinstein, afirmó que las reservas para los cruceros del año en curso aumentaron un 10 % interanual, y que los depósitos de los clientes alcanzaron un récord para un primer trimestre de casi 8 mil millones de dólares. Cuando la mayor parte del año se vende a precios conocidos, es difícil que se produzca un colapso repentino del rendimiento.

El primer trimestre cumplió con las expectativas. Los ingresos de 6.165 mil millones de dólares superaron las previsiones de Wall Street en un 0,43 %, según TIKR, y el beneficio neto de 275 millones de dólares fue más de un 55 % superior al del año anterior. Los rendimientos netos aumentaron un 2,7 % en moneda constante, más de 100 puntos básicos por encima de lo previsto. Las acciones subieron un 3,47 % tras el informe anterior.

La dirección ha fijado unas expectativas deliberadamente bajas para el segundo trimestre. Cuando se le preguntó por qué la previsión de crecimiento del rendimiento para el segundo trimestre se situaba en el 2 % después de que el primer trimestre alcanzara el 2,7 %, Weinstein respondió que la empresa se mantenía conservadora, y añadió: «Siempre intentamos superar las expectativas». Esa es la dinámica en la que se basa Stifel.

Consulta las estimaciones históricas y futuras para las acciones de Carnival (¡es gratis!) >>>

La cuestión del combustible tiene dos caras

El escenario pesimista es real. Carnival no cubre el riesgo del combustible, y una subida repentina vinculada al conflicto en Oriente Medio a principios de 2026 supuso un lastre de aproximadamente 500 millones de dólares que hizo que la previsión del beneficio por acción (BPA) para todo el año se situara en 2,21 dólares, por debajo de los 2,25 dólares registrados en el ejercicio fiscal 2025. Según el director financiero, David Bernstein, una variación del 10 % en el coste del combustible por tonelada métrica afecta al resultado neto en unos 160 millones de dólares, o 0,11 dólares por acción, para el resto del año.

El mercado subestima esta compensación. Weinstein sostiene que el consumo es la verdadera palanca: la empresa espera un ahorro de unos 650 millones de dólares en el consumo de combustible este año en comparación con 2019, lo que, según él, es «bastante superior» al repunte de 500 millones de dólares. La bajada del precio del petróleo en junio alivia en parte la presión. El combustible es el riesgo, pero puede que ya haya pasado lo peor.

Una filtración de datos revelada a principios de 2026 supuso una pequeña incertidumbre adicional. Los informes de Carnival indican que los costes de los incidentes cibernéticos de los tres años anteriores no fueron significativos para los resultados consolidados, y que la intrusión afectó a una parte limitada del sistema informático, en lugar de a las reservas o los pagos principales. Se trata de un riesgo controlado, no de un factor que eche por tierra la tesis.

La posición de Carnival frente a sus competidores

Carnival cotiza a 9,43 veces el EV/EBITDA NTM, según TIKR, frente a Royal Caribbean (RCL), que cotiza a 13,58 veces, y Norwegian Cruise Line Holdings (NCLH), a 9,96 veces. En cuanto al ratio precio/beneficio NTM, CCL se sitúa en 14,06x frente a los 17,81x de Royal Caribbean. Carnival es la empresa de cruceros de gran capitalización más barata en términos de beneficios.

Es lógico que haya cierto descuento. Carnival tiene un mayor apalancamiento, con una deuda neta sobre el EBITDA de los últimos doce meses (LTM) de 3,27x, y cuenta con una flota más antigua. Pero la diferencia es considerable para una empresa que registra reservas récord y un EBITDA anualizado de aproximadamente 7.000 millones de dólares. PROPEL, su plan presentado en marzo, tiene como objetivo una rentabilidad sobre el capital invertido superior al 16 %, un crecimiento del beneficio por acción (BPA) de más del 50 % con respecto a 2025 y una devolución a los accionistas de aproximadamente 14 000 millones de dólares para 2029, comenzando con una recompra de acciones por valor de 2 500 millones de dólares.

Comprueba cómo se comporta Carnival frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

El modelo de valoración de TIKR, basado en sus hipótesis moderadas y con vencimiento el 30/11/30 (dentro de unos 4,4 años), apunta a un objetivo de alrededor de 56 dólares. Esto implica una rentabilidad total potencial de alrededor del 81 % y una TIR anualizada de aproximadamente el 14 % al año partiendo de 30,87 dólares.

Dos factores impulsores de los ingresos sustentan este análisis. En primer lugar, el crecimiento constante del rendimiento neto es el motor comercial que la dirección considera su principal palanca. En segundo lugar, el crecimiento moderado de la capacidad —con solo unos tres barcos que entrarán en servicio hasta 2029— mantiene la oferta ajustada frente a la demanda. El motor de los márgenes es la disciplina en los costes, y se prevé que los rendimientos superen a los costes, sin tener en cuenta el combustible. El principal riesgo es el combustible, ya que un repunte sostenido comprime los márgenes en los que se basa el modelo.

La ventaja: si los rendimientos siguen superando las previsiones y el combustible se normaliza, el escenario optimista del modelo implica un rendimiento significativamente mayor.

El lado negativo: una crisis sostenida del combustible o un colapso real de la demanda, en cuyo caso incluso el escenario más pesimista seguiría generando una TIR de un dígito alto a partir de un precio cercano al mínimo reciente de la acción.

Conclusión

Todo se reduce a una sola línea del comunicado del 23 de junio: la previsión de rendimiento neto para todo el año, que en marzo se situaba en torno al 2,75 %. Si se mantiene o se revisa al alza, se valida la previsión de Stifel, se disipan los temores sobre la demanda y el descuento respecto a Royal Caribbean resulta más difícil de defender. Si se recorta, los bajistas que apuestan por un debilitamiento del poder de fijación de precios tendrán razón. Presta atención primero a la previsión de rentabilidad y, en segundo lugar, al dato del beneficio por acción (BPA), ya que, con un 85 % de los ingresos contabilizados, la cifra prospectiva te da más información que el trimestre que acaba de cerrarse. La respuesta llegará antes de la campana de apertura del martes 23 de junio.

¿Deberías invertir en Carnival?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Carnival» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Carnival junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Carnival en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!