Datos clave de las acciones de Netflix

- Rango en las últimas 52 semanas: 75,01 $ – 134,12 $

- Precio actual: 77,38 dólares

- Objetivo medio del mercado: ~114 $

- Objetivo del modelo TIKR: ~158 $ con una TIR anualizada de alrededor del 17 %

- Ingresos del primer trimestre de 2026: 12,25 mil millones de dólares (+16 % interanual)

- Margen operativo del primer trimestre de 2026: 32,3 %

- Miembros de pago: más de 325 millones

- Previsión de ingresos para todo el año 2026: entre 50 700 y 51 700 millones de dólares

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

Mucho ruido en torno a una empresa de crecimiento constante muy discreta

Las acciones de Netflix (NFLX) han vivido unos meses turbulentos a pesar de presentar unas cifras que la mayoría de las empresas de medios de comunicación envidiarían. Las acciones alcanzaron un máximo cercano a los 134 dólares en marzo, cayeron en picado tras unas previsiones moderadas para el segundo trimestre y la noticia de la dimisión de Reed Hastings como presidente del consejo de administración, y desde entonces han ido bajando poco a poco.

Si a esto le sumamos la adquisición abandonada de Warner Bros. y la división de acciones que tuvo lugar en noviembre, los inversores han tenido mucho que asimilar.

Si dejamos de lado los titulares, lo que queda es una empresa cuyos ingresos crecen un 16 % sobre una base anual de 50 000 millones de dólares, que amplía sus márgenes operativos año tras año y que genera más flujo de caja libre que en cualquier otro momento de su historia.

La indemnización por rescisión del acuerdo con Warner Bros., de 2.8 mil millones de dólares, fue un gasto extraordinario, pero las cifras operativas subyacentes se mostraron sólidas por sí mismas.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Netflix (es gratis) >>>

La historia de los márgenes es la verdadera historia

La mayoría de las empresas de streaming han tenido dificultades para traducir el número de suscriptores en beneficios. Netflix ha hecho lo contrario, convirtiendo lo que antes era una carrera armamentística por el gasto en contenidos en una de las historias de expansión de márgenes más impresionantes del sector de los medios de comunicación.

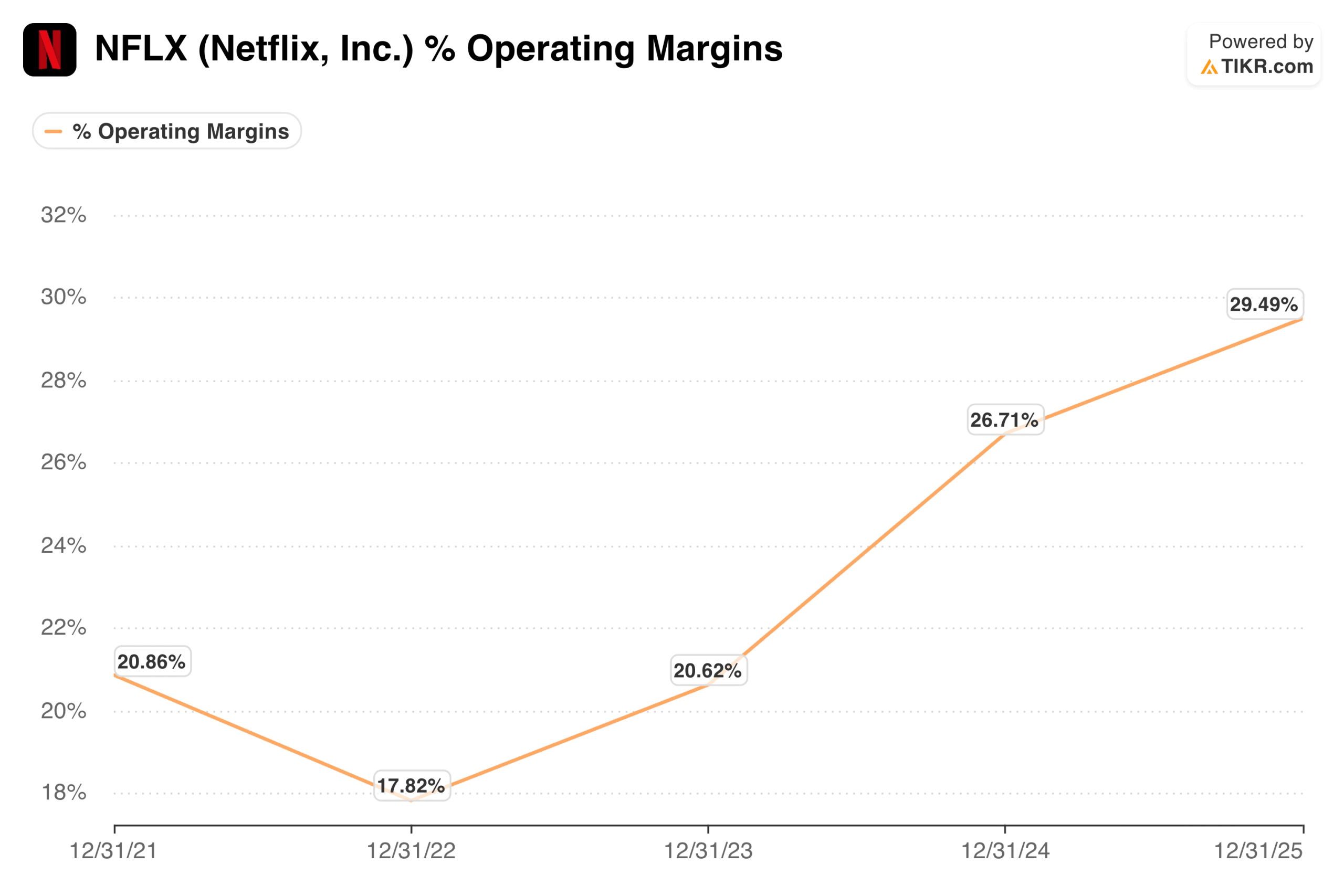

El margen operativo se situó en torno al 18 % en 2022, se recuperó hasta alcanzar aproximadamente el 21 % en 2023 y, a continuación, se aceleró considerablemente hasta alcanzar casi el 27 % en 2024 y casi el 30 % en 2025.

La dirección prevé un margen operativo del 31,5 %para todo el año 2026, y el primer trimestre ya se situó en el 32,3 %. La previsión para el segundo trimestre es del 32,6 %.

La trayectoria es clara y coherente. No se trata de una empresa que reduzca sus márgenes recortando contenidos, sino de una empresa cuya base de ingresos ha crecido lo suficiente como para absorber un presupuesto anual de contenidos de 20 000 millones de dólares sin pestañear.

Tres motores de crecimiento que el mercado está infravalorando

El negocio publicitario es, en estos momentos, la parte más infravalorada de la historia de Netflix. El plan con publicidad, con un precio de 8,99 dólares en EE. UU., representó más del 60 % de todas las nuevas suscripciones en los mercados con publicidad durante el primer trimestre.

Los ingresos publicitarios van camino de alcanzar los 3.000 millones de dólares en 2026, duplicándose con respecto al año anterior, y el número de clientes publicitarios ha crecido hasta superar los 4.000, lo que supone un aumento del 70 % interanual. Esto se encuentra aún en una fase inicial de lo que podría convertirse en un segundo motor de ingresos significativo junto a las suscripciones.

Los eventos en directo están demostrando ser una auténtica herramienta de captación de suscriptores, no solo una novedad. El Clásico Mundial de Béisbol, en exclusiva para los miembros japoneses, impulsó el día con mayor número de altas de la historia de Japón y convirtió a este país en el principal impulsor del crecimiento de miembros durante el primer trimestre.

El próximo combate de peso pesado entre Fury y Joshua amplía esa estrategia a Europa. Cada evento en directo afianza aún más a Netflix en la cultura y crea una sensación de urgencia que el contenido a la carta por sí solo no puede replicar.

La expansión internacional aún tiene un margen de crecimiento considerable. Netflix opera en más de 190 países, y la dirección estima que la plataforma ha penetrado en menos del 45 % de su mercado potencial total de hogares con banda ancha.

Los ingresos en la región de Asia-Pacífico crecieron un 20 % interanual en el primer trimestre, y en Latinoamérica se aceleraron hasta el 19 %. Con aproximadamente un 5 % de la cuota global de visionado de televisión, la plataforma tiene un largo camino por recorrer hasta alcanzar la madurez, incluso sin tener en cuenta los ingresos publicitarios ni los juegos.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

Lo que indica el modelo de valoración

El modelo de TIKR apunta a unos 158 dólares por acción en el escenario medio, con una tasa de crecimiento anualizada de aproximadamente el 17 % hasta finales de 2030, lo que implica una rentabilidad total de alrededor del 104 % respecto a los niveles actuales. El rango de escenarios es positivo en todos los aspectos: el escenario conservador apunta a unos 178 dólares para finales de 2034 con una TIR del 10 %, y el escenario optimista se acerca a los 299 dólares con una TIR del 17 %.

El perfil de rentabilidad se basa en una combinación de crecimiento de los beneficios y una modesta compresión de los múltiplos, lo que constituye el marco adecuado para una empresa que ya cotiza a unas 23 veces los beneficios futuros.

El precio objetivo de los analistas se sitúa en torno a los 114 dólares, lo que implica un potencial alcista de aproximadamente el 47 % respecto a los niveles actuales. El escenario pesimista es claro: el múltiplo no es barato para una empresa que prevé un crecimiento de los ingresos de alrededor del 13 % para el próximo año, la competencia de Amazon, Disney y Apple se está intensificando, y el gasto en contenidos sigue aumentando en términos absolutos, aunque la ratio respecto a los ingresos mejore.

La salida de Reed Hastings, aunque no tiene gran relevancia operativa, supone la pérdida de una de las mentes más influyentes en materia de producto de la historia de la empresa.

El argumento alcista es que Netflix se está convirtiendo en algo que pocas empresas de medios logran jamás: un auténtico servicio de entretenimiento global con poder de fijación de precios, una línea de ingresos publicitarios en crecimiento y una estructura de márgenes que debería seguir expandiéndose durante años.

A 77 dólares, los inversores están adquiriendo ese negocio con un descuento significativo respecto al valor razonable estimado por los analistas, y los próximos resultados, que se publicarán el 16 de julio, podrían actuar como un catalizador a corto plazo.

Valora tus acciones favoritas, como NFLX, con las previsiones de los analistas para los próximos 5 años utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!