Datos clave de las acciones de Marvell

- Precio actual: 310,58 $

- Precio objetivo (medio): ~865 $

- Precio objetivo del mercado: ~240 $

- Rentabilidad total potencial: ~180 %

- TIR anualizada: ~25 % / año

- Reacción ante los resultados: +18,35 % (5 de marzo de 2026)

- Caída máxima: 26,42 % (4 de febrero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Marvell Technology (MRVL) afronta la semana más importante de la última década con una situación delicada. La acción ha subido alrededor de un 265 % en 2026. Se incorporará al S&P 500 antes de la apertura del lunes 22 de junio y, sin embargo, el precio objetivo medio de Wall Street sigue situándose por debajo del valor al que cotiza hoy la acción. Esa diferencia es el motivo de la controversia. Unos ven una empresa que está superando las previsiones de sus propios analistas. Otros ven a un fabricante de chips valorado en 272 000 millones de dólares, cuyo precio se basa en un futuro que tiene que llegar según lo previsto.

La semana del 18 de junio agudizó ambas perspectivas. KeyBanc elevó su precio objetivo a 385 dólares —el más alto de Wall Street— y argumentó que las redes ópticas de Marvell, y no sus famosos chips de IA personalizados, son el motor de crecimiento más duradero. Ese mismo periodo trajo consigo un nuevo director financiero y un hito en el ámbito de la óptica, a lo que se sumó la certeza mecánica de las compras de los fondos indexados. La pregunta que queda en el aire es si una trayectoria al alza podrá mantener la acción tan por encima del consenso una vez que desaparezcan las compras forzadas.

Lo que ocurrió en junio

Tres catalizadores se acumularon en dos semanas. En la feria COMPUTEX, el 2 de junio, el director ejecutivo de NVIDIA, Jensen Huang, calificó a Marvell como candidata a convertirse en la «próxima empresa de un billón de dólares», y las acciones alcanzaron un cierre récord de 316,43 dólares el 4 de junio. A continuación, S&P Dow Jones Indices confirmó el 22 de junio que Marvell sustituiría a Pool Corp en el índice. Por último, KeyBanc elevó su precio objetivo de 260 a 385 dólares el 18 de junio, y las acciones cerraron con una subida del 7,27 %, hasta los 310,58 dólares, tras alcanzar los 329,88 dólares durante la sesión.

La reacción lo dice todo. Marvell no se quedó al margen tras el informe; se disparó casi un 14 % durante la sesión antes de estabilizarse, lo que demuestra lo tensa que está la situación. Puedes consultar los documentos presentados por la empresa en sus materiales de relaciones con los inversores. También se produjo un cambio en la dirección: el 11 de junio, Marvell nombró a Dan Durn director financiero, con efecto a partir del 15 de junio. Durn procede de Adobe y ha ocupado anteriormente puestos financieros en Applied Materials, NXP y GlobalFoundries; además, la empresa reafirmó sus previsiones para el segundo trimestre junto con la noticia, lo que indica que el relevo se produce en un momento de fortaleza.

Consulta las estimaciones históricas y futuras de las acciones de Marvell (¡es gratis!) >>>

El debate entre «óptico» y «a medida»

KeyBanc ha tocado un punto sensible. Durante dos años, el argumento más destacado de los alcistas ha sido el silicio a medida, los aceleradores de IA personalizados que Marvell diseña para hiperescaladores concretos. Ese negocio está vinculado a un número reducido de programas, lo que supone el riesgo de concentración sobre el que los bajistas no dejan de insistir. El argumento de KeyBanc es que la conectividad es el motor más estable.

El director ejecutivo, Matt Murphy, defendió lo mismo en la Conferencia Global de Tecnología de Bank of America el 3 de junio. Describió a Marvell como «una empresa centrada mayoritariamente en la conectividad, no en la computación», y afirmó que esa es «una de las razones por las que NVIDIA invirtió. «Somos muy complementarios al resto del ecosistema». Por eso un rival como NVIDIA también puede ser un socio, y esa es la razón estructural por la que la apuesta por la tecnología óptica puede resultar más sólida que cualquier programa personalizado concreto.

Hay un mercado nuevo y real detrás de esta afirmación. Murphy señaló la conmutación de escalabilidad vertical —las conexiones dentro de un rack de IA— como un mercado sin operadores establecidos: «La conmutación de escalabilidad vertical es un terreno completamente virgen. Está totalmente disponible. Podríamos liderar el mercado desde el primer día». En cuanto a la óptica copackage, el objetivo de ingresos para el próximo ejercicio fiscal ya se ha duplicado, pasando de 150 millones de dólares en el momento de la adquisición de Celestial AI a 300 millones. Como respaldo a ello, Tower Semiconductor y Marvell han suministrado más de cinco millones de circuitos integrados fotónicos coherentes para interconexiones de centros de datos, lo que supone un hito en la fabricación más que una simple demostración.

Por qué la prima es el riesgo

La cuestión de la valoración sigue abierta. Marvell cotiza a unas 54 veces el EV/EBITDA del próximo año fiscal y a unas 69 veces el PER del próximo año fiscal. Según la tabla de competidores de TIKR, NVIDIA cotiza a unas 17 veces y Broadcom a unas 21 veces sobre la misma base de EV/EBITDA, con una media del sector cercana a las 31 veces. Marvell presenta una prima considerable respecto a las empresas con las que colabora y con las que compite. Esto solo es racional si supera a sus competidores partiendo de una base más reducida, que es la apuesta por la que apuestan los alcistas.

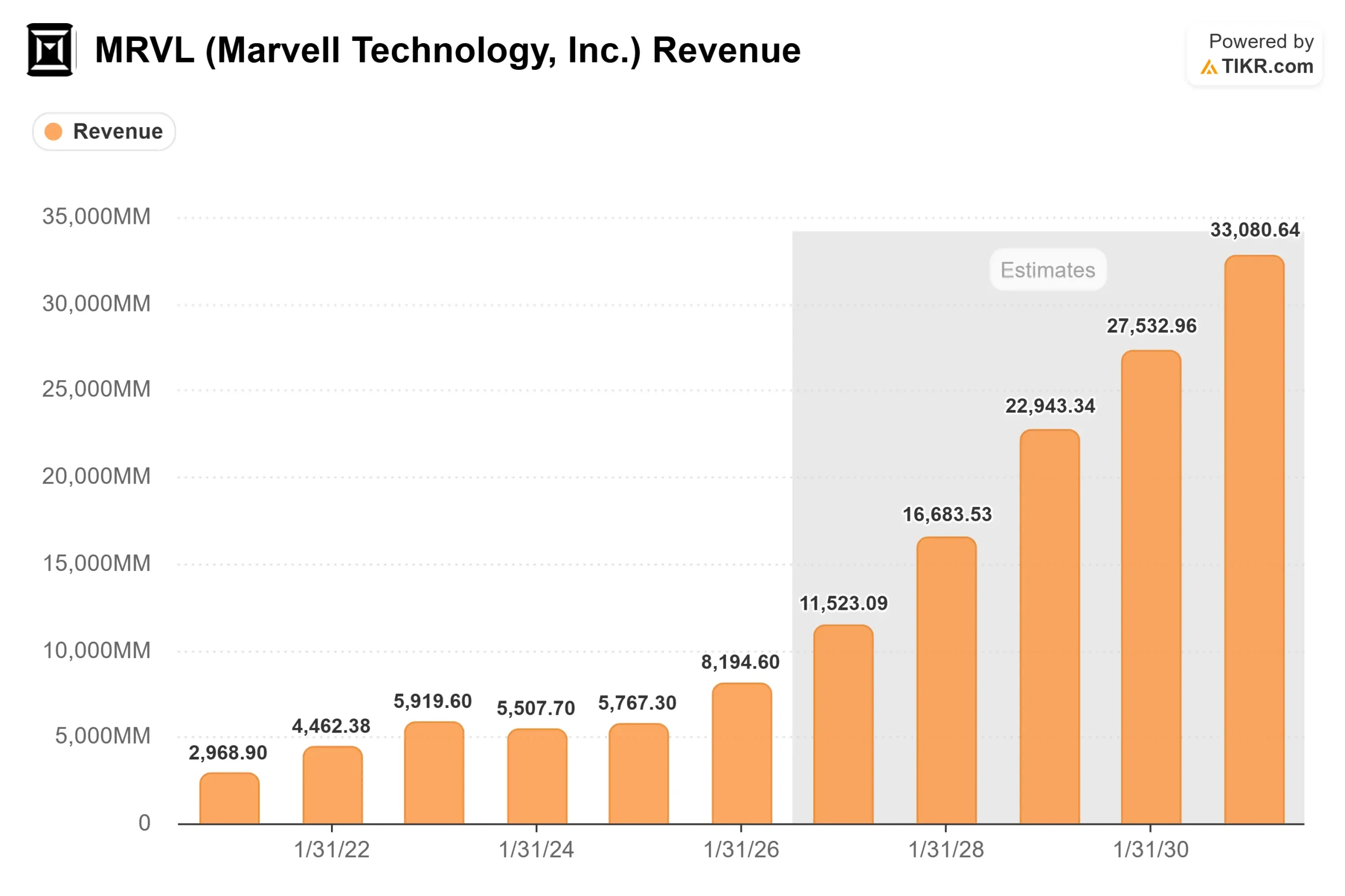

Las previsiones futuras justifican el múltiplo, si es que algo lo hace. Los datos de TIKR muestran que los ingresos crecerán desde los 8.2 mil millones de dólares en el ejercicio fiscal 2026 hasta alrededor de 11.5 mil millones en el ejercicio fiscal 2027 y unos 16.7 mil millones en el ejercicio fiscal 2028, lo que supone una tasa de crecimiento anual compuesto (CAGR) a dos años vista de alrededor del 43 %, la más rápida entre las empresas de semiconductores de gran capitalización. La preocupación de los bajistas no es que el negocio vaya mal, sino que una acción que ya ha subido alrededor del 265 % este año ya descuenta en su cotización la mayor parte de lo que tiene que salir bien, lo que deja poco margen ante un retraso en el programa o una fluctuación en el gasto de los hiperescaladores.

El mercado es el indicador más claro. La media del consenso se sitúa en torno a los 240 dólares, por debajo del precio actual, incluso después de que B. Riley elevara su objetivo a 345 dólares y KeyBanc fijara el máximo en 385 dólares. El desglose es el siguiente: 31 recomendaciones de «Comprar», 7 de «Superará al mercado», 5 de «Mantener», 1 de «Por debajo del mercado» y 1 de «Vender»: una convicción casi unánime en el negocio, pero un profundo desacuerdo sobre el precio.

Comprueba cómo se comporta Marvell frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 310,58 dólares

- Precio objetivo (medio): ~865 $

- Rentabilidad total potencial: ~180 %

- TIR anualizada: ~25 % / año

Se trata de la hipótesis intermedia, que se sitúa por encima de todos los objetivos publicados por los analistas, por lo que debe considerarse como el extremo más optimista del rango, más que como una opinión consensuada.

- Factores que impulsan los ingresos: la ampliación de la interconexión de 800G a 1,6T óptico, y que el silicio a medida se duplique como mínimo de aquí al ejercicio fiscal 2028, a medida que se acelera un segundo programa de hiperescaladores de primer nivel.

- Motor de los márgenes: el apalancamiento operativo, ya que los ingresos crecen más rápido que los costes, lo que eleva los márgenes de beneficio neto hasta situarse en torno al 30 % bajo.

- Riesgo principal: la concentración, ya que el negocio de los productos a medida depende de un puñado de programas de hiperescaladores.

El lado positivo: Marvell presenta otra revisión al alza, y la expansión de las soluciones de conmutación convierte el mercado sin explotar en ingresos que los modelos aún no reflejan.

El lado negativo: el crecimiento de los centrosde datos se desacelera y la prima se comprime hasta situarse en línea con el grupo de referencia, lo que resultaría perjudicial incluso si los ingresos siguieran aumentando.

Conclusión

La compra indexada es mecánica y está desfasada, por lo que se desvanecerá a principios de julio, una vez que se estabilice el reequilibrio. A partir de entonces, la acción cotizará en función de los fundamentos, y la cifra que importará será la tasa de crecimiento de los centros de datos en los resultados del segundo trimestre del ejercicio fiscal 2027, que se publicarán alrededor del 27 de agosto de 2026. La dirección ha señalado que la tasa se está acelerando hacia el 55 %. Un resultado que confirme ese ritmo, junto con la reafirmación del objetivo de 16 500 millones de dólares para el ejercicio fiscal 2028, validaría la prima y probablemente elevaría los objetivos de los analistas, que se han quedado rezagados. Un resultado por debajo de lo esperado, o cualquier tropiezo en la expansión de los productos personalizados, daría argumentos a los bajistas y expondría a una acción que cotiza a 54 veces el EBITDA a una fuerte revisión de su valoración. Presta atención a las cifras de agosto, no al repunte del índice de junio.

¿Deberías invertir en Marvell?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Marvell» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Marvell junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Marvell en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!