Datos clave de las acciones de Lululemon

- Precio actual: 111,77 dólares (cierre del 18 de junio de 2026)

- Precio objetivo (medio): alrededor de 143 $

- Precio objetivo del mercado: alrededor de 134 dólares

- Rentabilidad total potencial: alrededor del 28 %

- TIR anualizada: alrededor del 6 % anual

- Reacción ante los resultados: -8,56 % (4 de junio de 2026)

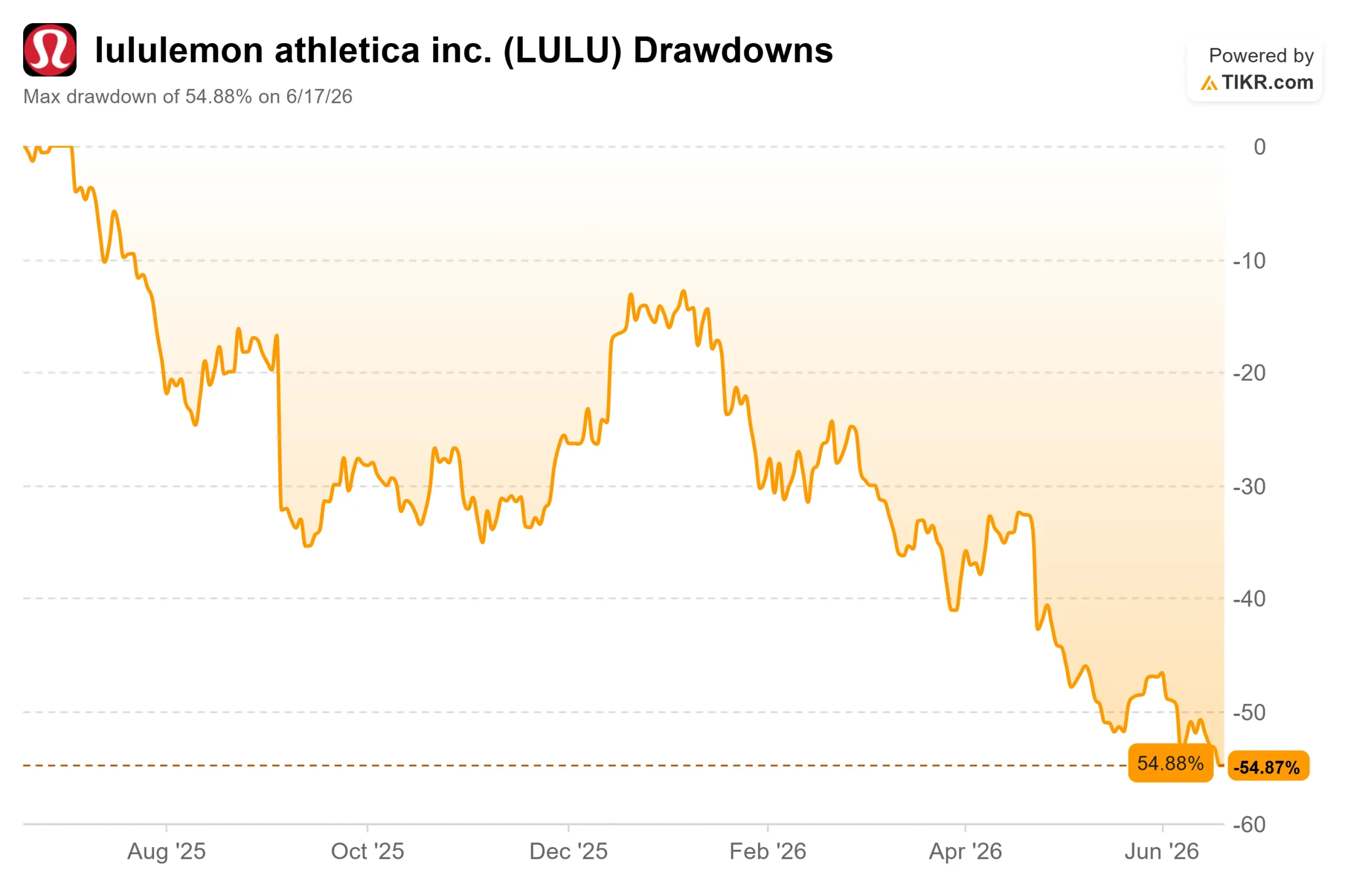

- Caída máxima: -54,88 % (17 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Lululemon athletica inc. (LULU) aún tenía un aspecto positivo. Mientras que en Norteamérica el crecimiento se estancaba, China era el motor de crecimiento, con unas previsiones de crecimiento de alrededor del 20 % anual. Entonces, un evento de yoga en la Gran Muralla se convirtió en una disculpa pública, y ese punto positivo también empezó a parecer frágil.

La acción cerró a 111,77 dólares el 18 de junio, cerca de su mínimo de 52 semanas de 109,36 dólares y con una caída de alrededor del 46 % en 2026. Los optimistas ven un múltiplo de beneficios de un solo dígito en una marca que sigue registrando altos márgenes. Los pesimistas ven una empresa que prevé unos ingresos estables o a la baja, con la recuperación dependiendo ahora de un mercado que acaba de demostrar lo rápido que puede cambiar la confianza. La pregunta que el mercado aún no puede responder es: si China se tambalea, ¿qué impulsará la recuperación?

La reacción negativa de China que los inversores no vieron venir

El 30 de mayo, Lululemon organizó un festival de yoga en la Gran Muralla China, anunciado como una celebración de la cultura china. El problema fue un tambor. En Internet se señaló que un instrumento de percusión utilizado en la actuación se parecía más a un tambor taiko japonés que a uno chino y, en un mercado donde el sentimiento antijaponés está muy arraigado, la reacción negativa no se hizo esperar. La empresa retiró su campaña y se disculpó el 17 de junio, alegando «limitaciones en nuestros conocimientos profesionales».

Las acciones cayeron a nuevos mínimos de 52 semanas esa misma semana. Para una empresa cuyo crecimiento se apoya ahora en China, el momento no podría haber sido peor.

Lo que más duele es que la dirección acababa de decir a los inversores que China se mantenía firme. En la conferencia sobre los resultados del primer trimestre, celebrada el 4 de junio, la codirectora ejecutiva interina y directora financiera, Meghan Frank, afirmó que el revuelo anterior en torno a la marca se había calmado: «Estas historias se han apagado y han remitido, pero aún no hemos visto un retorno a nuestras tendencias anteriores a la crisis». En pocas palabras, el daño persiste en las cifras incluso después de que los titulares hayan pasado a un segundo plano.

Una acción barata por una razón

Lululemon cotiza a unas 9 veces los beneficios acumulados, sigue generando un margen bruto del 55,7 % y prácticamente no tiene apalancamiento neto, con una deuda neta respecto al EBITDA de 0,19 veces. A la luz de estos datos, la acción parece una ganga.

Sin embargo, este descuento no es un error. Las ventas comparables en América cayeron un 5 % en el primer trimestre, lo que supone el quinto descenso trimestral consecutivo, y la dirección prevé que los ingresos anuales en Norteamérica bajen en un porcentaje de un solo dígito alto. Las previsiones para toda la empresa apuntan a unos ingresos de entre 11 000 y 11 150 millones de dólares, lo que supone un resultado plano o un descenso de alrededor del 1 %, mientras que el beneficio por acción (BPA) para todo el año se ha rebajado a entre 10,95 y 11,15 dólares, frente a los 13,26 dólares del año pasado. El margen bruto cayó 410 puntos básicos en el primer trimestre debido a los aranceles y a las rebajas.

Frank fue contundente al señalar las causas: comentarios negativos y fallos en los productos. «No todos nuestros lanzamientos de productos han cumplido nuestras expectativas», afirmó, refiriéndose a una campaña titulada «nueva imagen del yoga» que despertó interés pero no logró impulsar el resto de la gama. Ese factor de calidad autoinfligido es el escenario pesimista. Los aranceles son un obstáculo superable que afecta a todo el sector. La percepción de la marca y los errores en los productos son más difíciles de solucionar en un plazo determinado, ya que no habrá un director ejecutivo permanente hasta septiembre.

El mercado se mostró de acuerdo. La publicación del 4 de junio provocó una caída de las acciones del 8,56 % en la siguiente sesión, y los analistas recortaron sus objetivos: Stifel a 134 dólares, JPMorgan a 149 dólares, Bernstein a 145 dólares, Piper Sandler a 110 dólares, y BNP Paribas rebajó su calificación a «Underperform» (rendimiento inferior al del mercado) a 88 dólares, citando la desaceleración de las ventas en China. El precio objetivo consensuado por los analistas se ha reducido hasta situarse en torno a los 134 dólares, justo por encima del precio actual.

Consulta las estimaciones históricas y futuras de las acciones de Lululemon (¡es gratis!) >>>

Con qué cuentan aún los alcistas

Las perspectivas de recuperación no son infundadas. Se sigue esperando que China crezca alrededor de un 20 % durante el año, y la dirección se mantuvo firme en esa previsión tras la reacción negativa. En conjunto, el negocio internacional creció un 22 % en el primer trimestre. El balance general ayuda: 1.5 mil millones de dólares en efectivo y aproximadamente 1 mil millones de dólares restantes en el programa de recompra dan margen para recomprar acciones a bajo precio, al tiempo que financian una campaña de marketing, que ahora se ha elevado al 6 %-6,5 % de las ventas.

El descuento respecto a sus competidores es notable. Lululemon cotiza a 5,78 veces el EV/EBITDA previsto, frente a una media del sector de 10,64 veces, con Nike a 19,06 veces, Deckers a 10,04 veces y adidas a 10,16 veces. El mercado valora a Lululemon como un minorista con dificultades estructurales, no como una marca de gama alta. Que esa diferencia esté justificada depende por completo de que la situación en Norteamérica se estabilice y de que China se mantenga. Una marca que crece un 20 % en su principal mercado internacional no debería cotizar a la mitad del múltiplo de sus competidores, y el hecho de que así sea pone de manifiesto el riesgo de ejecución que le atribuye el mercado.

Comprueba el rendimiento de Lululemon frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 111,77 $

- Precio objetivo (medio): ~ 143 $

- Rentabilidad total potencial: ~28 %

- TIR anualizada: ~6 % / año

El precio de entrada, de 111,77 dólares, se sitúa por debajo de la mayoría de los objetivos de los analistas y cerca del mínimo de las últimas 52 semanas, por lo que el punto de partida ya refleja una acción muy castigada.

Los dos motores de los ingresos son modestos: un crecimiento futuro de entre el 3 % y el 4 %, que se apoya en China y en la expansión internacional para compensar Norteamérica, además de un crecimiento de la superficie comercial de dos dígitos bajos a medida que la red de tiendas se expande en el extranjero. El motor del margen es el margen de beneficio neto, que se mantiene cerca del 12 %, muy por debajo del máximo del 17 %. El principal riesgo es Norteamérica: si las ventas comparables siguen cayendo y las ventas a precio completo no se recuperan, las hipótesis de crecimiento se desmoronan.

El lado positivo: si la renovación de la gama de productos tiene éxito y China mantiene un crecimiento del 20 %, la recuperación de los márgenes impulsará la rentabilidad hacia el escenario optimista.

El lado negativo: si Norteamérica sigue en terreno negativo y el deterioro en China se agrava, el escenario pesimista apunta a una rentabilidad anual de aproximadamente un dígito bajo, lo que apenas compensaría el riesgo.

Conclusión

Hay que estar atentos a las ventas comparables en Estados Unidos cuando Lululemon publique sus resultados del segundo trimestre a principios de septiembre, el mismo mes en que toma el cargo la nueva consejera delegada, Heidi O’Neill. La dirección ha previsto que el segmento registre una caída de dos dígitos bajos, por lo que un «buen» resultado se traduciría en un descenso menos pronunciado con una mejora respecto al trimestre anterior. Un «mal» resultado supondría una nueva caída que confirmaría que el problema de la marca es estructural. Hay que estar atentos también a China: cualquier fisura en la previsión de crecimiento del 20 % tras el episodio de Great Wall supondría la caída del último pilar en el que se apoya la recuperación. Hasta que ambos se estabilicen, un múltiplo de 9 veces no es tanto una ganga como una medida de hasta qué punto el mercado duda del cambio de tendencia.

¿Deberías invertir en Lululemon?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Lululemon» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Lululemon junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Lululemon en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!