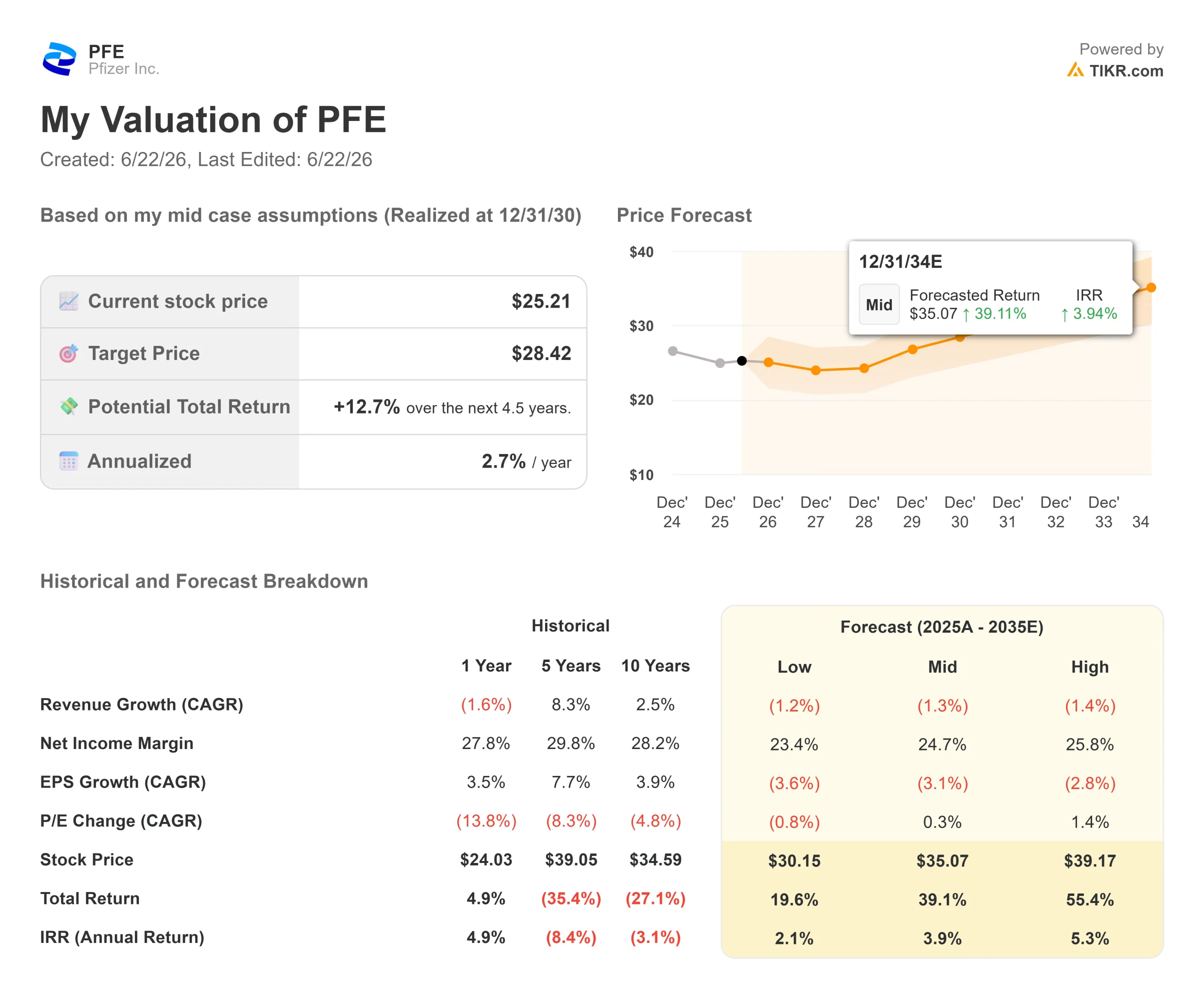

Datos clave de las acciones de Pfizer

- Precio actual: 25,21 $

- Precio objetivo: ~28 $

- Precio objetivo del mercado (media): ~29 $

- Rentabilidad total potencial (media): ~13 %

- TIR anualizada (media): ~3 % / año

- Reacción a los resultados del primer trimestre de 2026: +0,30 % (5/5/26)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Pfizer Inc. (PFE) vale menos de la mitad de lo que valía a finales de 2021. La acción cerró a 25,21 dólares el 18 de junio, lo que supone una caída de aproximadamente el 57 % respecto a los 59,05 dólares que alcanzaba cuando las ventas relacionadas con la COVID-19 estaban en su punto álgido. Los inversores no dejan de plantearse una pregunta: ¿hay algo lo suficientemente importante que vaya a sustituir esos ingresos perdidos?

La respuesta de Pfizer es la obesidad. La empresa ha creado una cartera de productos para la pérdida de peso en torno a su adquisición de Metsera, por un valor aproximado de 10 000 millones de dólares, y se apresura a lanzar su primer producto en 2028. Ese plazo es deliberado, ya que en ese mismo periodo se producirá una expiración masiva de patentes. Así pues, el debate gira en torno a si un nuevo participante puede crear una franquicia lo suficientemente grande como para tener relevancia en un mercado que ya controlan Eli Lilly y Novo Nordisk. La cotización de las acciones indica que el mercado no está convencido.

Por qué se ha apostado por la obesidad

Empecemos por el vacío que se pretende cubrir. Varias de las franquicias más importantes de Pfizer perderán la protección de las patentes en EE. UU. entre 2025 y 2028, entre ellas su anticoagulante Eliquis y parte de su familia de vacunas neumocócicas Prevnar. El grupo más importante caduca en los próximos dos años, y les seguirán en 2027 los medicamentos contra el cáncer Ibrance y Xtandi, según BioSpace.

La base la constituye Metsera, adquirida por un valor empresarial inicial de unos 7 000 millones de dólares, con hitos que pueden alcanzar unos 10 000 millones de dólares. Su activo principal es la berobenatida, un agonista del receptor del GLP-1 en fase de investigación, una clase de fármacos inyectables para la pérdida de peso que imitan una hormona intestinal para frenar el apetito. Lo que lo distingue es la dosificación: Pfizer lo está desarrollando como una inyección de mantenimiento mensual, frente a las inyecciones semanales que definen el mercado actual.

Los datos son sólidos, pero no espectaculares

La última prueba se dio a conocer justo antes de la intervención de la empresa el 8 de junio en la conferencia sobre salud de Goldman Sachs. El 6 de junio, Pfizer presentó datos de la fase 2b que mostraban que la berobenatida producía una pérdida de peso de hasta un 15,9 % (sin ajustar respecto al placebo) a las 32 semanas, sin estancamiento. Las acciones cayeron alrededor de un 1,3 % ese mismo día, ya que los analistas se mostraron divididos ante los resultados.

El argumento escéptico es sencillo. Guggenheim, BMO Capital Markets y Leerink calificaron los resultados de sólidos, pero poco diferenciados. Para ponerlo en contexto, la tirzepatida de Eli Lilly produce una pérdida de peso de aproximadamente el 22 %, y su retatrutida de nueva generación ha alcanzado casi el 30 %. La berobenatida no destaca por su cifra principal.

La réplica del director ejecutivo, Albert Bourla, es que la cifra principal no lo es todo. Señaló los estudios de cambio de tratamiento, en los que la berobenatida solo tiene que demostrar que no es inferior cuando los pacientes pasan de un fármaco semanal al alcanzar su meseta de peso. «Creo que conseguiremos un número significativo de cambios de tratamiento simplemente por esta comodidad», afirmó. También argumentó que la fuerza de ventas supone una ventaja estructural: «En lo que respecta a las capacidades comerciales, Pfizer no es Novo Nordisk». En cuanto al coste, citó una ventaja de fabricación de «un factor de 10 a 14 o 15 en términos de jeringuillas» y de principio activo frente a la competencia, lo que significa que Pfizer puede crecer sin el elevado gasto en capacidad que están realizando Lilly y Novo.

El negocio principal puede financiar la espera

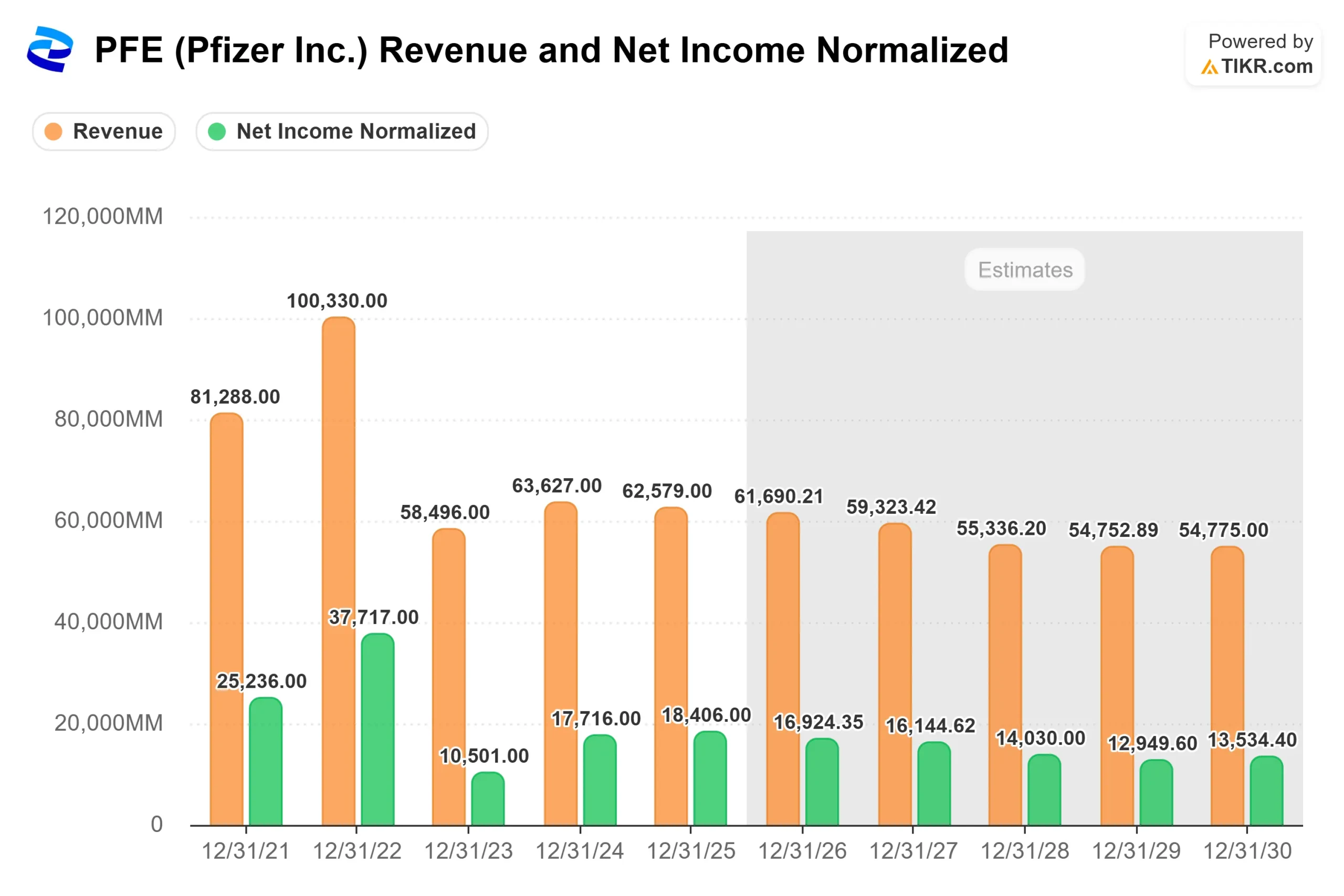

Dado que se trata de un proceso que se prolongará durante varios años, la pregunta a corto plazo es si el negocio actual cubre los gastos mientras la cartera de productos en desarrollo madura. En gran medida, así es. La cartera de productos nuevos y adquiridos de Pfizer generó 3.1 mil millones de dólares en el primer trimestre de 2026, lo que supone un aumento operativo del 22 %, lo que Bourla calificó como un «negocio anualizado de 12 mil millones de dólares». Su unidad oncológica Seagen creció un 20 % en el trimestre, y el medicamento contra la migraña Nurtec creció un 42 %, cifras que citó en la conferencia.

Esos resultados respaldan una rentabilidad por dividendo del 6,9 % en los últimos doce meses (NTM), según TIKR, lo que da a los inversores una razón para esperar. El lastre es la COVID: la dirección recortó las previsiones de ingresos relacionados con la COVID para 2026 de 6.500 millones de dólares a unos 5.000 millones, y Bourla señaló que el ámbito de los tratamientos es la incógnita, ya que depende de oleadas de infección que la empresa no puede prever.

Consulta las estimaciones históricas y futuras de la acción de Pfizer (¡es gratis!) >>>

Lo que ya refleja la acción

El escepticismo se refleja en los múltiplos. Pfizer cotiza cerca de un PER de 8,9 veces los beneficios del próximo año, lo que supone un fuerte descuento respecto a sus competidores: Eli Lilly se sitúa en torno a 29,5 veces y Johnson & Johnson en torno a 19,4 veces, mientras que solo Bristol-Myers Squibb, cerca de 8,8 veces, se acerca a Pfizer, según los datos de competidores de TIKR. El mercado está valorando a PFE como si fuera un bono de alto rendimiento, no como una empresa a punto de entrar en un nuevo mercado importante.

Que ese descuento sea una trampa o una oportunidad depende de la cartera de productos en desarrollo. Las noticias recientes no han ayudado: el 18 de junio, Pfizer anunció que su director financiero, Dave Denton, dejaría la empresa el 15 de agosto para ocupar un puesto en el sector de bienes de consumo, y que Cecile Guegan sería nombrada directora financiera interina. Las acciones cayeron alrededor de un 3 % cuando Scotiabank señaló la inoportunidad del momento, aunque Pfizer reafirmó ese mismo día sus previsiones para todo el año 2026.

Comprueba el rendimiento de Pfizer frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 25,21 $

- Precio objetivo (medio): ~28 $

- Rentabilidad total potencial (media): ~13 %

- TIR anualizada (media): ~3 % / año

El modelo se basa en dos hipótesis de ingresos que lo dicen todo: una tasa de crecimiento anual compuesto (CAGR) de los ingresos en el escenario medio de alrededor del -1 % hasta 2030 y un margen de beneficio neto cercano al 25 %. En otras palabras, prácticamente no tiene en cuenta el impacto de la obesidad en Pfizer y se basa en la disciplina de costes y en el dividendo. El motor del margen es el programa de optimización de la fabricación, que tiene como objetivo un ahorro neto de unos 7.2 mil millones de dólares para finales de 2026. El principal riesgo es que la expiración masiva de patentes se adelante a los nuevos lanzamientos antes de 2028.

El lado positivo: la obesidad y la estabilización del negocio principal reajustan las expectativas de crecimiento, y el múltiplo deprimido se expande.

El lado negativo: el berobenatide llega en tercer lugar a un mercado saturado, y la acción sigue siendo una «trampa de valor» con un rendimiento.

Conclusión

La tesis sobre la obesidad se reduce a una prueba: el programa de fase III de la berobenatida. El primero de los diez estudios pivotales ya está en marcha, y se prevé una primera autorización para 2028. Lo que importa no es la pérdida máxima de peso, sino si los ensayos sobre el cambio de tratamiento y la dosificación mensual demuestran la no inferioridad con suficiente claridad como para dar al equipo comercial algo que vender. Un resultado claro hace que el lanzamiento de 2028 sea una realidad y da al múltiplo descontado una razón para repuntar. Un resultado confuso dejaría a Pfizer con una inversión de alto rendimiento que lucha contra la expiración de la patente con un medicamento que ocupa el tercer puesto. Esté atento a los datos de la fase III hasta 2027, antes de esa ventana de 2028. Hasta entonces, el mercado le paga casi un 7 % por esperar.

¿Deberías invertir en Pfizer?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Pfizer» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Pfizer junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Pfizer en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!