Conclusiones clave sobre las acciones de Pegasystems a fecha de junio de 2026

- Los analistas otorgan a las acciones de Pegasystems 7 recomendaciones de «Comprar», 5 de «Superará al mercado» y 1 de «Mantener», con un precio objetivo medio de 58 dólares, lo que implica un potencial de subida del 93 % respecto al precio actual de 30 dólares.

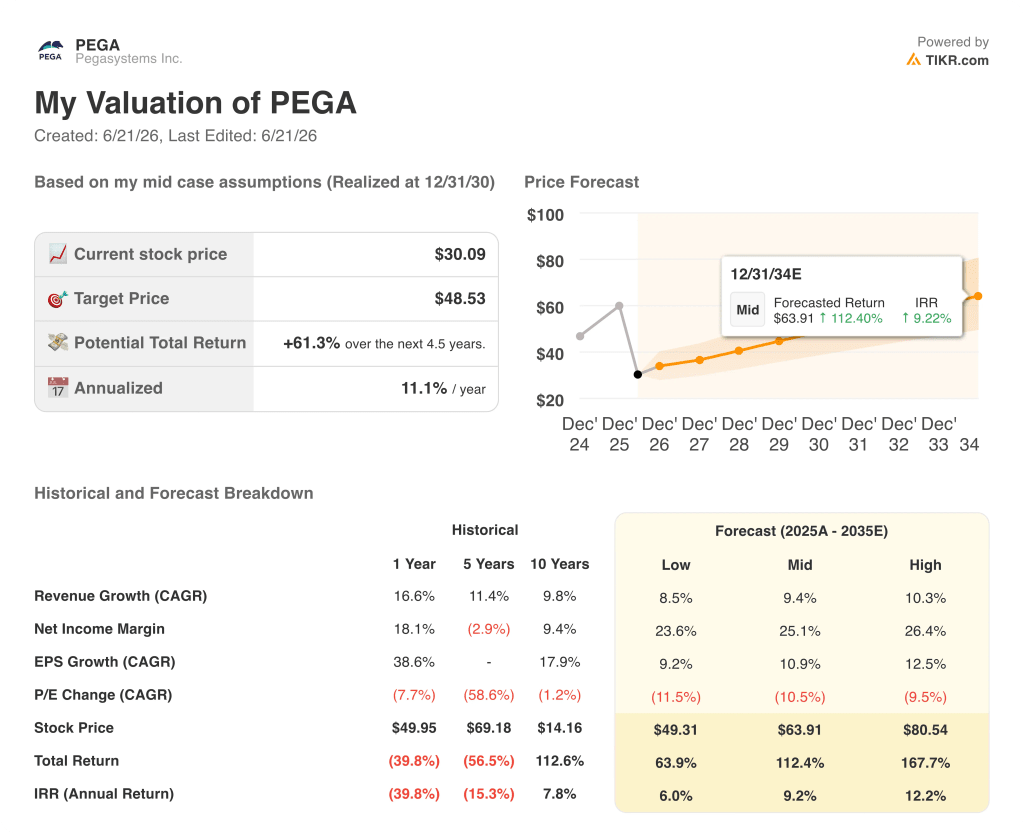

- El modelo de escenario medio de TIKR valora Pegasystems en 49 dólares para diciembre de 2030, lo que implica una rentabilidad total del 61 % respecto a los niveles actuales, o un 11 % anualizado.

- El ACV de Pega Cloud creció un 29 % interanual hasta alcanzar los 907 millones de dólares en el primer trimestre de 2026, superando la barrera de los 900 millones de dólares y encaminándose hacia el umbral de los 1.000 millones de dólares, a pesar de un descenso del 10 % en los ingresos declarados.

- Las acciones de Pegasystems generaron 207 millones de dólares en flujo de caja libre solo en el primer trimestre de 2026, devolviendo más del 80 % de esta cantidad a los accionistas a través de recompras y dividendos, mientras la empresa cotizaba cerca de su mínimo de 52 semanas.

Las acciones de PEGA se sitúan cerca de su mínimo de 52 semanas mientras Pega Cloud supera los 900 millones de dólares en ACV

Pegasystems (PEGA) registró unos ingresos de 430 millones de dólares en el primer trimestre de 2026, lo que supone un descenso interanual del 10 % tras la presentación de resultados de abril de 2026, sin alcanzar la estimación de Wall Street de 459 millones de dólares.

La cifra de ingresos comunicada no refleja fielmente la salud de este negocio.

Sin embargo, el desvío del 10 % en los ingresos se debe a mecanismos contables, no a una caída de la demanda.

El ACV de Pega Cloud —la métrica que refleja lo que las empresas se han comprometido a pagar anualmente— creció un 29 % interanual hasta alcanzar los 907 millones de dólares.

El ACV total aumentó un 12 %, hasta los 1.6 mil millones de dólares, y la nube representa ahora el 56 % de esa base, frente a una cuota menor el año anterior.

La divergencia entre los ingresos reconocidos y el ACV se debe a que la estructura de negocio de Pegasystems se está reorientando con fuerza hacia las suscripciones en la nube, lo que suaviza los ingresos a lo largo del tiempo en lugar de adelantarlos, como hacen las licencias por plazo.

El director financiero, Ken Stillwell, explicó esta dinámica directamente durante la conferencia sobre los resultados del primer trimestre: «Los ingresos de Pega Cloud en el primer trimestre de 2026 aumentaron interanualmente de 151 millones de dólares a 205 millones de dólares y también crecieron un 30 % si se analiza el crecimiento de los ingresos de Pega Cloud en los últimos 12 meses».

Una caída de 49 dólares en los ingresos por licencias de suscripción, un descenso del 49 % interanual, provocó la diferencia entre los ingresos declarados y el crecimiento del ACV; sin embargo, ese descenso refleja una migración intencionada de los clientes a la nube, no una pérdida de negocio.

La cartera de nuevos clientes cuenta la misma historia, pero en sentido contrario: la cartera total creció casi un 30 % interanual, con un aumento del 65 % en la cartera de nuevos clientes, impulsada por la demanda de Blueprint AI.

Blueprint, la herramienta de diseño de Pega basada en IA que ayuda a las empresas a reinventar los flujos de trabajo heredados en cuestión de horas en lugar de meses, cerró un acuerdo en el sector de los servicios financieros en el cuarto trimestre de 2025, en el que un nuevo cliente se comprometió a migrar más de 30 aplicaciones desde una plataforma heredada a Pega Cloud.

La dirección prevé que el crecimiento del ACV se acelere en la segunda mitad de 2026, citando un ciclo de renovaciones concentrado en la segunda mitad del año y el inicio del cierre de las conversiones de la cartera impulsadas por Blueprint.

Las acciones de Pegasystems cuentan con 12 recomendaciones de «comprar» y un potencial de subida implícito del 93 %

Doce analistas cubren la acción de Pegasystems con 7 recomendaciones de «Comprar» y 5 de «Superará al mercado», sin recomendaciones de «Mantener» ni de «Vender» a fecha de junio de 2026, un consenso sorprendentemente claro para una acción que cotiza un 56 % por debajo de su máximo de las últimas 52 semanas.

El precio objetivo medio de los analistas, de 58 dólares, implica un potencial alcista del 93 % respecto al precio actual de 30 dólares.

La convicción que sustenta esas calificaciones se basa en el flujo de caja libre: las acciones de Pegasystems generaron 207 millones de dólares solo en el primer trimestre de 2026, lo que Stillwell calificó como el motor del programa de retorno de capital que permitió la recompra de 3,5 millones de acciones por 167 millones de dólares en un solo trimestre.

En los últimos 12 meses, el flujo de caja libre de las acciones de Pegasystems se acercó a los 491 millones de dólares que la empresa obtuvo en todo el año 2025, y la dirección se ha comprometido públicamente a alcanzar un flujo de caja libre de 700 millones de dólares o más en los próximos años.

La estimación del EBITDA para el segundo trimestre de 2026 es de 100 millones de dólares, y el consenso prevé que el EBITDA se acelere hasta los 140 millones de dólares en el tercer trimestre y los 280 millones de dólares en el cuarto trimestre, a medida que se renueve el ciclo de renovación y crezca la proporción de los ingresos por servicios en la nube —que presentan márgenes más elevados— en la estructura de ingresos.

Esa ponderación en la segunda mitad del año, con una estimación del EBITDA del cuarto trimestre de 2026 que alcanza los 280 millones de dólares sobre unos ingresos de 650 millones, es donde se sitúa el punto de inflexión fundamental.

Las 12 calificaciones de «Comprar» y «Superar al mercado» de los analistas, junto con una de «Mantener», reflejan una división real: los optimistas ven el crecimiento del 29 % del ACV de Pega Cloud como un catalizador de revalorización que la cifra de ingresos publicada está ocultando, mientras que la única calificación de «Mantener» espera a que la aceleración del ACV se refleje en los ingresos reconocidos antes de elevar su recomendación.

Las acciones de Pegasystems superan a las de Appian en flujo de caja libre, pero quedan muy por detrás de ServiceNow

Las acciones de Pegasystems generaron 207 millones de dólares en flujo de caja libre en el primer trimestre de 2026, frente a los 59 millones de dólares de ServiceNow (NOW) y los -5 millones de dólares de Appian en el mismo trimestre.

Por su parte, Appian (APPN) no ha generado un flujo de caja libre positivo en ningún trimestre de los últimos ocho periodos analizados, mientras que las acciones de Pegasystems han registrado un flujo de caja libre positivo en todos ellos, oscilando entre los 52 millones de dólares en el mínimo y los 207 millones de dólares en el máximo alcanzado en el primer trimestre de 2026.

ServiceNow eclipsa a ambas empresas en términos de flujo de caja libre absoluto, alcanzando los 1.76 mil millones de dólares en el cuarto trimestre de 2025 y los 1.89 mil millones de dólares en el tercer trimestre de 2025, lo que explica su múltiplo de valoración superior y convierte la trayectoria de Pega hacia los 700 millones de dólares o más al año en la comparación más directamente relevante para los inversores que evalúan si las acciones de Pegasystems están valoradas de forma justa a su precio actual.

¿Está infravalorada la acción de Pegasystems en 2026? El modelo de 49 dólares de TIKR y el escenario de flujo de caja libre

El escenario medio de TIKR valora Pegasystems en 49 dólares para diciembre de 2030, lo que implica una rentabilidad total del 61 % respecto al precio actual de 30 dólares, o un 11 % anualizado a lo largo de 4,5 años.

Ese objetivo se basa en la capitalización del flujo de caja libre que Stillwell ha esbozado públicamente: una empresa que ya generará aproximadamente 491 millones de dólares en flujo de caja libre anual en 2025, que recomprará acciones de forma agresiva en los momentos de menor cotización y que está posicionada para alcanzar los 700 millones de dólares o más a medida que la cuota de la nube se expanda hacia el objetivo del 75 %.

El margen de flujo de caja libre de las acciones de Pegasystems ya se sitúa en torno al 30 %, y la dirección sostiene que debería alcanzar entre el 35 % y el 40 % a medida que se materialice el apalancamiento operativo procedente de una partida de ventas y marketing que ya se ha reducido de más del 40 % de los ingresos al 30 %, y de una partida de I+D que ahora se sitúa en el 16 %.

La condición es clara: el crecimiento del ACV en la segunda mitad de 2026 debe traducirse en ingresos reconocidos en 2027 y 2028, y el ACV de Pega Cloud debe continuar su trayectoria hacia los 1.000 millones de dólares, lo que validaría el cambio en la proporción de la nube del que depende toda la tesis.

¿Deberías invertir en Pegasystems Inc.?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Pegasystems Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Pegasystems Inc. junto con el resto de acciones que te interesen. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de PEGA en TIKR →