Puntos clave sobre las acciones de News Corporation a fecha de junio de 2026

- Los analistas otorgan a las acciones de News Corporation 5 recomendaciones de «Comprar», 2 de «Superará al mercado» y 1 de «Mantener», con un precio objetivo medio de 35 dólares, lo que implica un potencial de subida del 39 % respecto al precio actual de 25 dólares.

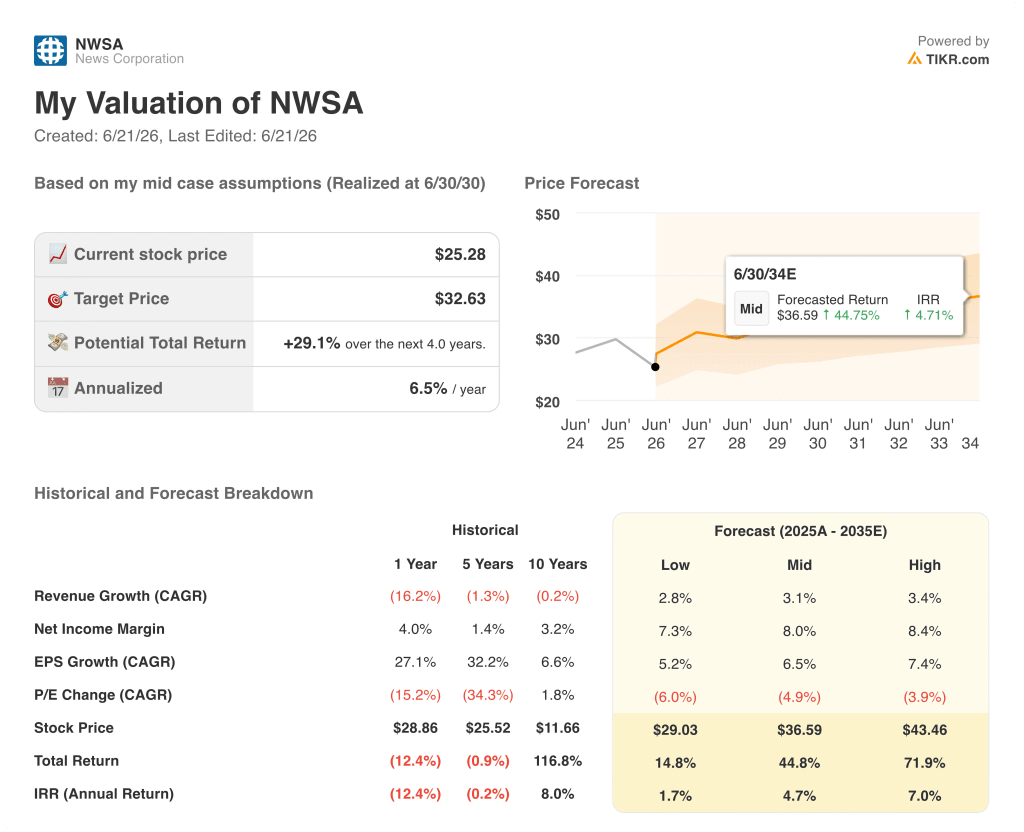

- El modelo de escenario medio de TIKR valora News Corporation en 33 dólares para junio de 2030, lo que implica una rentabilidad total del 29 % respecto a los niveles actuales, o del 7 % anualizado.

- El EBITDA total por segmentos de las acciones de News Corporation en el tercer trimestre de 2026 aumentó un 18 % interanual hasta alcanzar los 343 millones de dólares, lo que supone el duodécimo trimestre consecutivo de crecimiento del EBITDA de la empresa en términos de operaciones continuadas.

News Corporation registra un crecimiento del EBITDA del 18 % en el tercer trimestre, su duodécimo trimestre consecutivo de beneficios

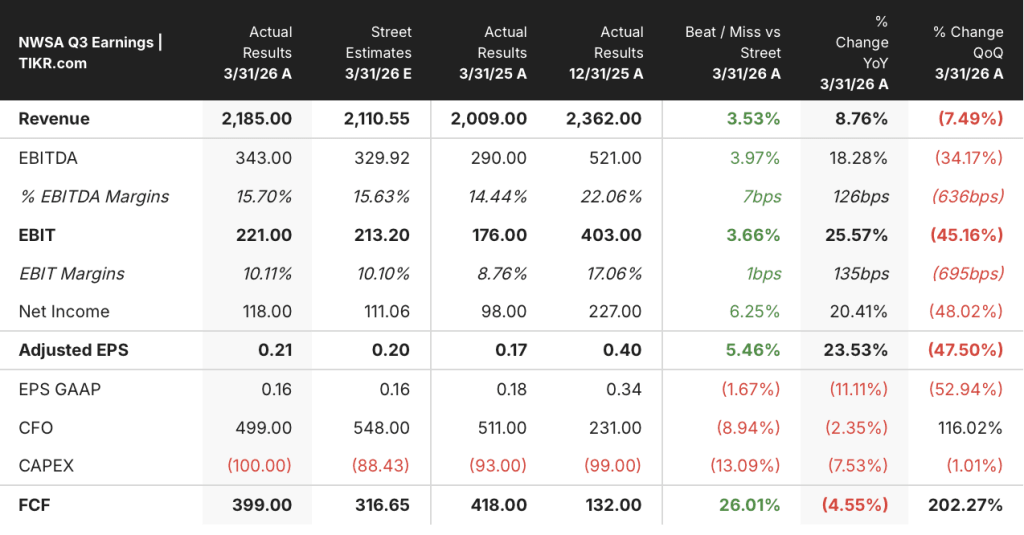

El mercado sigue valorando las acciones de News Corporation como si se tratara de una empresa de medios tradicionales, pero la empresa que ha registrado su duodécimo trimestre consecutivo de crecimiento del EBITDA no es un medio tradicional. News Corporation (NWSA) registró unos ingresos de 2.19 mil millones de dólares en el tercer trimestre del ejercicio fiscal 2026 tras su presentación de resultados, superando en un 4 % la estimación de Wall Street, que se situaba en 2.11 mil millones de dólares.

El EBITDA total de los segmentos subió un 18 %, hasta los 343 millones de dólares, ampliando el margen del 14,4 % al 15,7 %.

Los tres segmentos que la dirección ha identificado como sus principales motores de crecimiento —Dow Jones, Servicios Inmobiliarios Digitales y Edición de Libros— registraron cada uno un crecimiento de dos dígitos en el EBITDA e impulsaron los resultados por encima de las expectativas de toda la empresa.

Dow Jones, que agrupa a The Wall Street Journal, *Barron’s* y un negocio de información profesional en rápido crecimiento, registró unos ingresos en el tercer trimestre de 619 millones de dólares, un 8 % más, con un EBITDA del segmento que se expandió un 11 % hasta los 147 millones de dólares, con un margen del 23,7 %, lo que supone su decimotercer trimestre consecutivo de crecimiento del EBITDA.

Dentro de Dow Jones, la unidad de Riesgo y Cumplimiento, que proporciona a los clientes empresariales datos sobre el seguimiento de riesgos normativos y el cumplimiento normativo, creció un 19 % hasta alcanzar los 100 millones de dólares, mientras que Dow Jones Energy aumentó un 12 % hasta los 77 millones de dólares.

Digital Real Estate Services generó unos ingresos de 473 millones de dólares, un 17 % más, con un EBITDA del segmento que se disparó un 25 % hasta los 155 millones de dólares y unos márgenes que aumentaron del 31 % al 33 %, impulsado por el aumento del 20 % en los ingresos de REA Group en Australia y el incremento del 10 % en los ingresos de Realtor.com en EE. UU., a pesar de que los tipos de interés de las hipotecas a 30 años se mantuvieron por encima del 6 %.

HarperCollins registró unos ingresos en el tercer trimestre de 555 millones de dólares, un 8 % más, y el EBITDA del segmento creció un 14 %, hasta los 73 millones de dólares, gracias al aumento del 17 % en las ventas de libros electrónicos y del 7 % en las de audiolibros.

El director ejecutivo, Robert Thomson, declaró en la conferencia sobre los resultados del tercer trimestre de 2026:

«Somos una empresa de datos para IA, y ese hecho se refleja en nuestro reciente acuerdo con Meta, que complementa nuestra colaboración con OpenAI. Estamos negociando varios acuerdos más con empresas que reconocen el valor de nuestra trayectoria y que deberían tener un impacto positivo en nuestros ingresos y rentabilidad».

El único contratiempo se produjo en el segmento de Medios de Comunicación, donde el EBITDA cayó 18 millones de dólares interanual debido al peso de los costes de lanzamiento y marketing de la inversión en California Post; sin embargo, la directora financiera, Lavanya Chandrashekar, fue clara al contextualizar la situación: el EBITDA de Medios de Comunicación cayó 18 millones de dólares, mientras que el EBITDA total de la empresa aumentó un 18 %.

La dirección ha señalado que se espera un sólido cierre del cuarto trimestre fiscal y prevé un fuerte crecimiento del flujo de caja libre para todo el ejercicio fiscal, lo que indica que la trayectoria de generación de efectivo observada en el flujo de caja libre del tercer trimestre —399 millones de dólares, que superó en un 26 % la estimación de los analistas de 317 millones de dólares— continuará en el último periodo.

Los analistas otorgan a las acciones de News Corporation 7 recomendaciones de «comprar» y ninguna de «vender» tras superar las previsiones en el tercer trimestre

Ocho analistas cubren las acciones de News Corporation tras los resultados del tercer trimestre de 2026, con 5 recomendaciones de «comprar», 2 de «rendimiento superior» y 1 de «mantener», sin ninguna de «rendimiento inferior» ni de «vender».

El precio objetivo medio del mercado, de 35 dólares, implica un potencial alcista del 39 % respecto al precio actual de 25 dólares, mientras que el precio objetivo más alto, de 43 dólares, implica un potencial alcista del 70 % a fecha de junio de 2026.

Los tres segmentos de crecimiento de las acciones de News Corporation registraron un crecimiento conjunto del EBITDA del 17 % en el tercer trimestre del ejercicio fiscal 2026, acelerándose con respecto al ritmo del segundo trimestre, lo que indica a los analistas que la transformación de la empresa no se está estancando.

El trimestre que finaliza en junio de 2026 presenta una estimación consensuada del EBITDA de 370 millones de dólares, lo que implica un crecimiento interanual del 16 % con un margen del 17 %, prolongando la trayectoria marcada en el tercer trimestre.

El flujo de caja libre (FCF) de las acciones de News Corporation, de 399 millones de dólares en el tercer trimestre, superó en un 26 % la estimación de los analistas, que se situaba en 317 millones de dólares, y la dirección espera un fuerte crecimiento del FCF para todo el año a pesar de unos gastos de capital ligeramente superiores.

UBS destacó específicamente a News Corporation como una de las acciones preferidas en el sector de los medios de comunicación australianos, señalando que el dominio de Dow Jones en materia de cumplimiento normativo y datos sobre materias primas la sitúa en una posición ideal para beneficiarse de la volatilidad geopolítica que impulsa la demanda de supervisión de riesgos corporativos.

Las 5 recomendaciones de «Comprar» y las 2 de «Superará al mercado», frente a una de «Mantener», reflejan un desacuerdo concreto: los optimistas consideran que el objetivo de Dow Jones de alcanzar un EBITDA de 1.000 millones de dólares en un plazo de cinco años es un catalizador de revalorización que el mercado aún no ha descontado, mientras que el bando de los que recomiendan «mantener» considera que la contribución de los ingresos por licencias de IA es incremental hasta que los resultados económicos reales de los acuerdos se reflejen en las cuentas y confirmen la magnitud de la mejora.

Las acciones de NWSA generan más EBITDA que las de NYT, pero TRI muestra hasta dónde puede llegar la revalorización

Las acciones de News Corporation registraron un EBITDA de 340 millones de dólares en el trimestre que finalizó en marzo de 2026, más del doble de los 110 millones de dólares de The New York Times Company (NYT) en el mismo periodo; sin embargo, el mercado las valora como equivalentes dentro de la misma categoría de medios tradicionales.

Thomson Reuters (TRI), cuyo negocio de información profesional y cumplimiento normativo se asemeja más a lo que está llegando a ser Dow Jones, generó 860 millones de dólares en EBITDA durante el trimestre que finalizó en marzo de 2026, una cifra que ilustra la brecha en la revalorización: TRI cotiza como una empresa de datos B2B, mientras que NWSA sigue cotizando como una empresa de prensa.

Las previsiones futuras amplían aún más el argumento, ya que se prevé que el EBITDA de NWSA alcance los 570 millones de dólares en el trimestre que finaliza en diciembre de 2026, frente a los 210 millones de dólares del NYT, mientras que se espera que TRI alcance los 890 millones de dólares en ese mismo periodo, lo que demuestra que la brecha de crecimiento compuesto entre un negocio de datos revalorizado y un negocio de medios de comunicación se acentúa en ambas direcciones.

¿Está infravalorada la acción de News Corporation en 2026? El objetivo de 33 dólares en el escenario medio de TIKR dice que sí

El escenario medio de TIKR valora News Corporation en 33 dólares para junio de 2030, lo que implica una rentabilidad total del 29 % respecto al precio actual de 25 dólares, o un 7 % anualizado a lo largo de cuatro años.

El ciclo de expansión del EBITDA, ya en marcha en Dow Jones, sustenta el objetivo de TIKR: El segmento de Riesgo y Cumplimiento creció un 19 % en el tercer trimestre y la dirección lo situó dentro de un mercado de 3.7 mil millones de dólares que crece entre un 11 % y un 13 % anual, lo que significa que la trayectoria de ingresos que lleva a Dow Jones a alcanzar los 1 mil millones de dólares de EBITDA en este segmento es visible en el crecimiento actual de la clientela, y no en una hipótesis de previsión.

El negocio de Realtor.com, perteneciente a News Corporation, añade un segundo pilar al modelo: los ingresos por venta de vivienda de segunda mano se sitúan ahora un 20 % por encima del nivel del tercer trimestre de 2022, a pesar de que los volúmenes de ventas de viviendas de segunda mano se encuentran en mínimos históricos, cerca de los 3,98 millones, lo que significa que cualquier recuperación del mercado inmobiliario refuerza la base de ingresos actual de Realtor.com con un rendimiento que ya ha quedado demostrado durante un ciclo de contracción.

El objetivo de TIKR requiere que se mantengan los márgenes en los tres segmentos de crecimiento: que Dow Jones mantenga o amplíe su margen de EBITDA del 23,7 %, que Digital Real Estate mantenga el margen del 32,8 % registrado en el tercer trimestre y que HarperCollins mantenga la disciplina operativa que le permitió alcanzar su mayor EBITDA segmentario en un tercer trimestre desde el ejercicio fiscal 2021.

¿Deberías invertir en News Corporation?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de News Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar News Corporation junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de NWSA en TIKR →

¿Qué indica el resultado superior al esperado del flujo de caja libre (FCF) del tercer trimestre de las acciones de News Corporation sobre la rentabilidad para los accionistas?

El flujo de caja libre (FCF) de News Corporation en el tercer trimestre, de 399 millones de dólares, superó en un 26 % la estimación de Wall Street, que era de 317 millones de dólares, y la dirección aceleró las recompras de acciones hasta alcanzar los 193 millones de dólares solo en el tercer trimestre. Las recompras acumuladas en lo que va de año fiscal alcanzaron los 459 millones de dólares, financiadas mediante el reembolso del préstamo de Foxtel y el flujo de caja libre, y el consejo de administración ha calificado la acción de «significativamente infravalorada».