The Bank of Nova Scotia(BNS) es una de las mayores instituciones financieras de Canadá y un actor clave en banca minorista, préstamos comerciales, gestión de patrimonios y banca internacional, especialmente en América Latina. El valor ha repuntado con fuerza este año, apoyado por la relajación de las preocupaciones sobre el crédito, unos niveles de capital más sólidos y la mejora de la confianza hacia los bancos canadienses.

El banco sigue ajustando la composición de su cartera, trabajando para obtener unos beneficios más estables mediante el control de costes y el crecimiento selectivo de los préstamos comerciales y patrimoniales. Al mismo tiempo, la dirección está remodelando la exposición al riesgo en su segmento internacional para reducir la volatilidad. La combinación de un capital más fuerte, unos depósitos sólidos y unas prioridades estratégicas más claras ha ayudado al valor a recuperar el impulso.

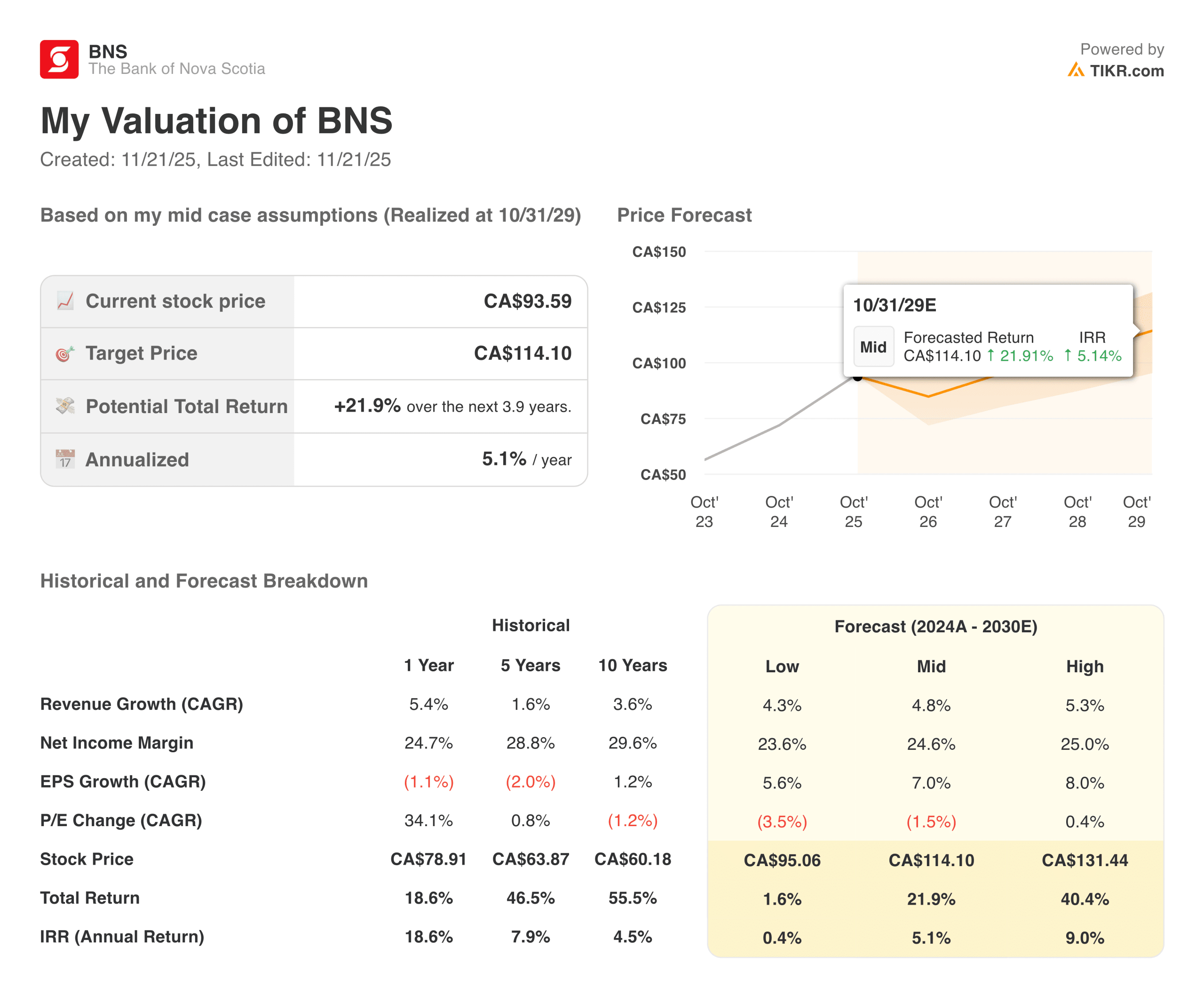

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito)>>>.

BNS sigue centrada en ajustar los gastos y mejorar la rentabilidad tras varios trimestres desiguales. Las provisiones para créditos han sido elevadas, pero las tendencias han comenzado a moverse en una dirección más estable a medida que se normalizan las condiciones del crédito al consumo y comercial.

La ratio de capital CET1 del banco se sitúa ahora cómodamente por encima de los niveles reglamentarios, lo que proporciona flexibilidad para los dividendos y la inversión a largo plazo. Aunque el crecimiento de los ingresos sigue siendo modesto, el crecimiento de los préstamos ha repuntado en determinadas áreas, siendo las unidades internacionales y de patrimonio las que han mostrado mayor tracción. Los resultados generales reflejan un banco en transición, que avanza hacia un perfil de beneficios más equilibrado.

Historia financiera

Bank of Nova Scotia obtuvo unos resultados más estables el pasado trimestre, ya que los ingresos netos por intereses se mantuvieron firmes y los ingresos no financieros mejoraron. Los gastos siguen siendo uno de los principales focos de atención, y la dirección continúa tratando de mejorar la eficiencia tras varios años de presión sobre los costes.

Las provisiones para insolvencias siguen siendo elevadas, pero han empezado a moderarse, lo que ha contribuido a una mayor coherencia de los resultados globales. La posición de capital sigue siendo fuerte, y el banco mantuvo su dividendo, que sigue siendo una parte central de su atractivo de inversión. El crecimiento de los préstamos se vio respaldado por la estabilidad de los volúmenes minoristas canadienses y la recuperación de la demanda internacional.

| Métrica | Trimestre actual | Variación secuencial | Variación interanual |

|---|---|---|---|

| Beneficio neto | $2.2B | +7% | +4% |

| Ingresos | $8.4B | +3% | +5% |

| Margen de interés neto | 2.30% | Plano | -5 pb |

| Provisiones para insolvencias | $962M | -4% | +9% |

| Ratio de capital CET1 | 13.5% | +20 puntos básicos | +60 pb |

| Gastos | $4.1B | -1% | +2% |

La solidez del balance del banco ha contribuido a restablecer la confianza de los inversores. Los depósitos crecieron a buen ritmo, la cobertura de liquidez se mantuvo robusta y las reservas para insolvencias siguen bien posicionadas para un entorno crediticio más moderado. La banca internacional experimentó una mejora secuencial, apoyada por unos márgenes más sustanciales y un mejor control de costes. Los mercados de capitales y patrimonios también contribuyeron a las ganancias intertrimestrales, mejorando la combinación de beneficios. El panorama general muestra un banco que se estabiliza gradualmente tras un periodo de elevada volatilidad.

Contexto general del mercado

Los bancos canadienses se han enfrentado durante varios años a una presión sobre los márgenes y a un lento crecimiento de los préstamos debido a las subidas de tipos, la debilidad del consumo y la débil actividad inmobiliaria. A medida que las condiciones se normalizan, el sector está mostrando los primeros signos de estabilización, en particular en los préstamos minoristas y el rendimiento del crédito. Los inversores están muy atentos a la rapidez con la que los bancos pueden volver a aumentar sus beneficios tras años de escasa rentabilidad. El control de costes y la solidez del capital se han convertido en temas centrales en todo el sector, mientras los equipos directivos se esfuerzan por aumentar la rentabilidad. En este entorno, destacan los bancos con una sólida base de depósitos y fuentes de ingresos diversificadas.

La exposición internacional sigue siendo un factor diferenciador para BNS en comparación con otros bancos canadienses. Los mercados sudamericanos han mostrado unas condiciones económicas desiguales, pero la mejora de la estabilidad de las divisas y la recuperación de la demanda han favorecido unos mejores resultados. El banco ha trabajado para reposicionar su presencia internacional hacia segmentos de mayor rentabilidad y reducir las categorías de mayor riesgo. Este cambio ha contribuido a moderar la volatilidad de los beneficios, aunque los inversores siguen vigilando de cerca este segmento. Si las condiciones crediticias mundiales siguen estabilizándose, el negocio internacional podría volver a contribuir al crecimiento.

1. Resultados de la banca minorista y comercial

La banca minorista obtuvo unos resultados más consistentes, con unos márgenes estables y una mejora del volumen de depósitos. El crecimiento de las hipotecas siguió siendo moderado, pero los préstamos al consumo registraron modestos aumentos secuenciales, sobre todo en tarjetas de crédito y préstamos personales. El control de los gastos contribuyó significativamente a sostener la rentabilidad tras varios trimestres de presiones. Los depósitos de clientes aumentaron, ayudando a compensar un entorno de tipos más competitivo que ha lastrado los márgenes netos de interés. Estas tendencias dan a la unidad minorista una base más firme de cara al próximo ejercicio.

La banca comercial registró una demanda estable de préstamos en la mayoría de los sectores, respaldada por la mejora de los resultados crediticios entre los clientes empresariales. Los márgenes se mantuvieron firmes a pesar de la competencia en el sector, y los ingresos por comisiones aumentaron gracias a la mayor actividad transaccional. La dirección sigue centrándose en un crecimiento ajustado al riesgo en lugar de una amplia expansión, haciendo hincapié en la eficiencia del capital. A medida que la confianza empresarial siga mejorando, los préstamos comerciales pueden convertirse en un viento de cola más significativo. La división sigue contribuyendo de forma esencial a la estabilidad de los beneficios.

2. Impulso de la banca internacional

La banca internacional obtuvo mejores resultados secuenciales, con una expansión de los márgenes y menores gastos que contribuyeron a la recuperación de la rentabilidad. El banco registró un mayor crecimiento de los préstamos en regiones clave, apoyado por tendencias de demanda más sanas y los primeros signos de estabilización macroeconómica. La dirección ha hecho hincapié en mejorar la gestión del riesgo y la disciplina operativa en los mercados internacionales, lo que ha contribuido a mostrar una mayor coherencia en los resultados. Los movimientos de divisas siguen siendo un factor de oscilación, pero las tendencias de ingresos y beneficios apuntan a una mejora del impulso subyacente. Este segmento sigue siendo una oportunidad de crecimiento a largo plazo para el banco.

Al mismo tiempo, las provisiones para insolvencias siguen siendo más elevadas en los mercados internacionales que en Canadá, lo que refleja un entorno más volátil. Sin embargo, la tendencia ha ido mejorando a medida que las condiciones económicas se estabilizan en varias economías latinoamericanas. BNS también ha ido reorientando su cartera internacional hacia productos y mercados de mayor rentabilidad, reduciendo la exposición a categorías que históricamente han contribuido a la volatilidad de los beneficios. Si estos ajustes continúan afianzándose, el negocio global podría recuperar su papel como motor de beneficios más fiable. Este segmento sigue siendo uno de los más importantes que hay que vigilar.

Valore valores como Bank of Nova Scotia en menos de 60 segundos con TIKR (Es gratis) >>>

3. Mercados de Capitales y Patrimonios

La gestión de patrimonios registró un sólido crecimiento, apoyado por una mayor actividad de los clientes y un mejor comportamiento de los mercados. Los ingresos por comisiones aumentaron y las ventas netas mejoraron tanto en asesoramiento como en gestión de activos. El segmento también se benefició de la eficiencia operativa, que contribuyó al aumento de los márgenes. Con el aumento de la riqueza de los hogares, la plataforma está en condiciones de contribuir más significativamente a los beneficios a largo plazo. Esta área sigue siendo un foco estratégico de diversificación.

Los mercados de capitales registraron unos resultados más estables este trimestre, al mejorar la actividad de suscripción y asesoramiento. Los ingresos de negociación se mantuvieron estables, apoyados por unas condiciones de mercado más sólidas y una sana demanda de los clientes. Los esfuerzos de gestión de costes en la división han contribuido a compensar la debilidad de los ingresos en algunas mesas. El banco sigue invirtiendo en tecnología y sistemas de riesgo para mejorar su rendimiento. Aunque los resultados pueden fluctuar, la división ha mostrado una mayor consistencia en los últimos trimestres.

El resultado de TIKR

Bank of Nova Scotia parece más estable que hace un año, respaldado por un capital más sólido, la mejora de las tendencias crediticias y unos beneficios más equilibrados en todos los segmentos. La banca minorista y comercial se está estabilizando, el negocio internacional está mostrando una mejor tracción, y los mercados de patrimonio y capitales están contribuyendo de manera más consistente.

El banco sigue en transición, pero la dirección está mejorando. Los inversores observarán si la dirección puede seguir reduciendo la volatilidad y reforzando la rentabilidad a largo plazo.

¿Debería comprar, vender o mantener acciones de Bank of Nova Scotia en 2025?

Bank of Nova Scotia sigue en fase de reconstrucción, pero los resultados recientes muestran un camino más claro hacia adelante. Una base de capital más sólida, la mejora de las condiciones crediticias y un mejor control de los gastos respaldan un perfil de beneficios más estable. El negocio internacional también avanza hacia un crecimiento más sano, y la gestión de patrimonios sigue cobrando impulso. Al mismo tiempo, el banco sigue trabajando con un crecimiento desigual de los ingresos y unas elevadas provisiones. Los próximos trimestres determinarán si las mejoras se convierten en una tendencia sostenible.

¿Qué recorrido alcista tienen las acciones de Bank of Nova Scotia a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!