Stryker Corporation (NYSE: SYK) sigue navegando en un entorno de crecimiento constante pero más lento. El valor cotiza cerca de los 369 $/acción, aguantando mejor que muchos pares de dispositivos médicos, aunque todavía por debajo de su reciente máximo de 406 $/acción. Las tendencias de los ingresos siguen siendo saludables, los márgenes son estables y la diversificación de Stryker en MedSurg, ortopedia y tecnologías quirúrgicas refuerza la confianza en la consistencia a largo plazo.

Recientemente, Stryker informó de unos volúmenes de procedimientos superiores a los previstos y destacó la aceleración de la adopción de su plataforma robótica Mako a medida que los hospitales siguen ampliando su capacidad de sustitución articular. La empresa también observó una mejora de la demanda de equipos MedSurg, lo que sugiere que el gasto de capital de los hospitales podría estar estabilizándose. Estos avances demuestran que Stryker puede seguir obteniendo resultados estables incluso en un entorno sanitario desigual.

En este artículo se indica dónde esperan los analistas de Wall Street que coticen las acciones en 2028. Hemos combinado los últimos objetivos de precios con el modelo de valoración guiada de TIKR para trazar la posible trayectoria de Stryker. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

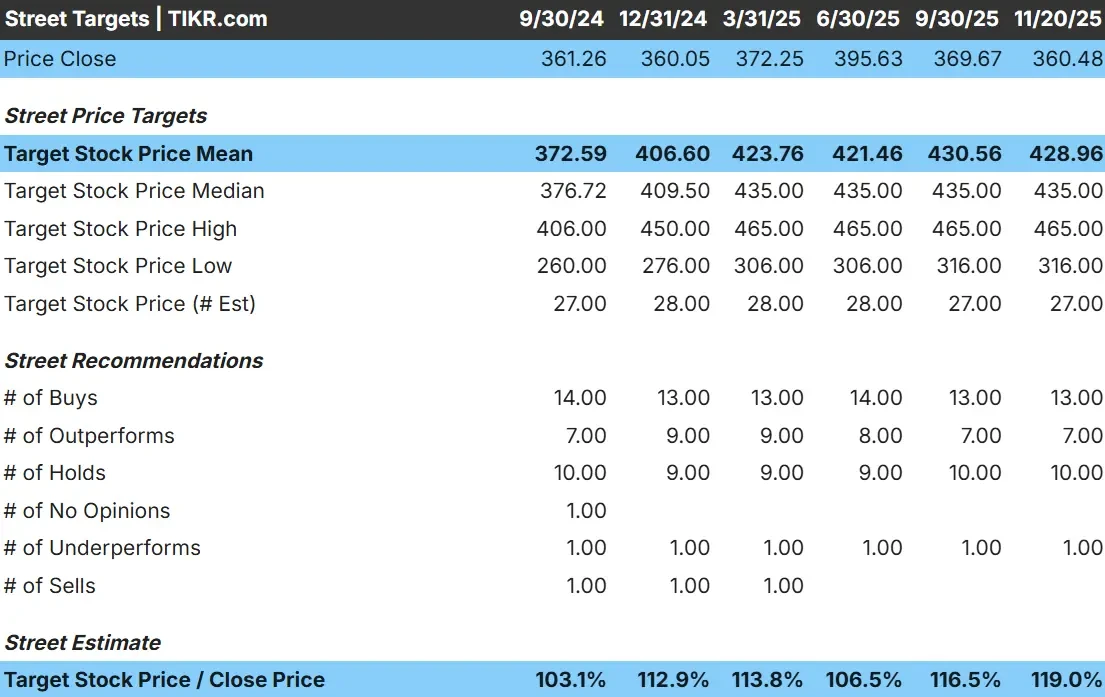

Stryker cotiza hoy en torno a los 369 $/acción, y los analistas ven un camino estable al alza. El último precio objetivo medio de los analistas es de 429 $/acción, lo que supone un 16% de revalorización, situando al valor en la categoría de revalorización moderada. Las previsiones del grupo de analistas siguen siendo bastante coherentes:

- Estimación alta: 465 USD/acción

- Estimación baja: 316 $/acción

- Objetivo medio: 435 $/acción

- Valoraciones: 13 de compra, 7 de rendimiento superior, 10 de mantenimiento, 1 de rendimiento inferior

El rango de previsión es razonablemente ajustado, lo que muestra una convicción estable entre los analistas. Para los inversores, esto sugiere que Stryker puede seguir creciendo gracias a unas tendencias de procedimientos fiables, una demanda MedSurg estable y una adopción creciente de la robótica. El valor se posiciona más como un operador fiable a largo plazo que como un nombre de alta volatilidad.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Stryker: Perspectivas de crecimiento y valoración

Basándose en las estimaciones medias de los analistas, el Modelo de Valoración Guiado de TIKR, que utiliza un P E a plazo de 25x, sugiere que Stryker podría alcanzar unos 453 $/acción en 2027. Los fundamentos de la empresa apuntan a un rendimiento estable respaldado por tendencias coherentes de ingresos y márgenes:

- Se prevé que los ingresos crezcan en torno al 9,3%.

- Se espera que los márgenes operativos se mantengan cerca del 27,0%.

- Las acciones cotizan cerca de 25 veces los beneficios futuros, en línea con la prima a largo plazo de Stryker.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración apunta a unos 453 $/acción.

- Esto supone un 26% de revalorización, o un 11% de rentabilidad anualizada.

Estas cifras muestran que Stryker puede crecer de forma constante sin depender de una aceleración drástica del crecimiento. Las perspectivas se basan en aumentos de ingresos de un solo dígito, márgenes firmes y un liderazgo continuado en MedSurg y ortopedia.

Para los inversores, Stryker se posiciona como una empresa sólida a largo plazo. La ejecución estable, la demanda predecible de los hospitales y un ecosistema de productos duradero crean una base que puede respaldar unos rendimientos fiables a lo largo del tiempo.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Stryker se beneficia de un crecimiento constante de los procedimientos y de una demanda consistente en todas sus categorías ortopédicas y quirúrgicas. Los hospitales siguen confiando en los equipos de Stryker en los quirófanos, y la empresa sigue siendo un socio fundamental para los sistemas que modernizan sus flujos de trabajo quirúrgicos. La plataforma robótica Mako está ganando adeptos, lo que refuerza la posición de Stryker en la sustitución articular.

La atención constante de la dirección a la innovación, la mejora de la fabricación y una ejecución más sólida de la cadena de suministro suponen un respaldo adicional. Para los inversores, estos puntos fuertes ofrecen la confianza de que Stryker puede mantener unos beneficios estables y reducir la volatilidad a lo largo de los ciclos económicos.

Caso negativo: Valoración y competencia

El principal riesgo para Stryker es la valoración. El valor cotiza a un múltiplo de beneficios superior, y el mercado espera que continúe el crecimiento constante. Si el gasto hospitalario se ralentiza o los volúmenes de procedimientos se debilitan, el valor podría sufrir presiones.

La competencia también se mantiene activa en categorías clave como ortopedia, robótica y cirugía digital. Varios operadores están invirtiendo mucho para captar cuota. Para los inversores, la principal preocupación no es el deterioro operativo, sino la posibilidad de que el mercado reduzca la valoración superior de Stryker si se suavizan las condiciones del sector.

Perspectivas para 2028: ¿Cuánto podría valer Stryker?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Stryker podría cotizar cerca de 453 dólares por acción en 2027. Esto representa aproximadamente un 26% de revalorización, o alrededor de un 11% de rentabilidad anualizada en los próximos años.

Este resultado marcaría un fuerte periodo de capitalización, pero ya supone márgenes estables y un crecimiento constante. Para que Stryker ofrezca una subida más significativa, la empresa probablemente necesitaría una adopción más rápida de la robótica o un repunte más fuerte del gasto de capital de los hospitales.

Para los inversores, Stryker parece una empresa de alta calidad a largo plazo. Las perspectivas dependen de una ejecución constante y del mantenimiento de su liderazgo en ortopedia y tecnologías quirúrgicas.

Compounders de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>