Baxter International Inc. (NYSE: BAX) ha atravesado una etapa difícil. Los ingresos han disminuido, los márgenes se han estrechado y las acciones cotizan cerca de los 17 $/acción tras un pronunciado reajuste. El descenso refleja la debilidad de los fundamentales en varias divisiones, pero los analistas aún ven potencial de recuperación a medida que Baxter se centra en estabilizar las operaciones y reconstruir la rentabilidad.

Recientemente, Baxter ha seguido avanzando en sus planes de reestructuración, centrándose en la simplificación de sus operaciones, la reducción de la deuda y el endurecimiento de la disciplina general de costes. Estos esfuerzos pretenden crear una base de beneficios más estable y predecible a lo largo del tiempo. Sin embargo, los resultados más recientes de la empresa han sido desiguales y el ánimo de los inversores sigue siendo cauteloso. Las acciones han caído bruscamente, ya que las tendencias de los ingresos y los beneficios aún no se han estabilizado del todo, y los analistas están muy atentos para ver si Baxter puede traducir sus mejoras internas en unos resultados financieros más estables.

En este artículo se desglosa dónde esperan los analistas que cotice Baxter en 2027, utilizando los objetivos de consenso de Wall Street y el modelo de valoración de TIKR. Estas cifras reflejan las expectativas de los analistas y no son predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los objetivos de precios de los analistas sugieren una subida significativa

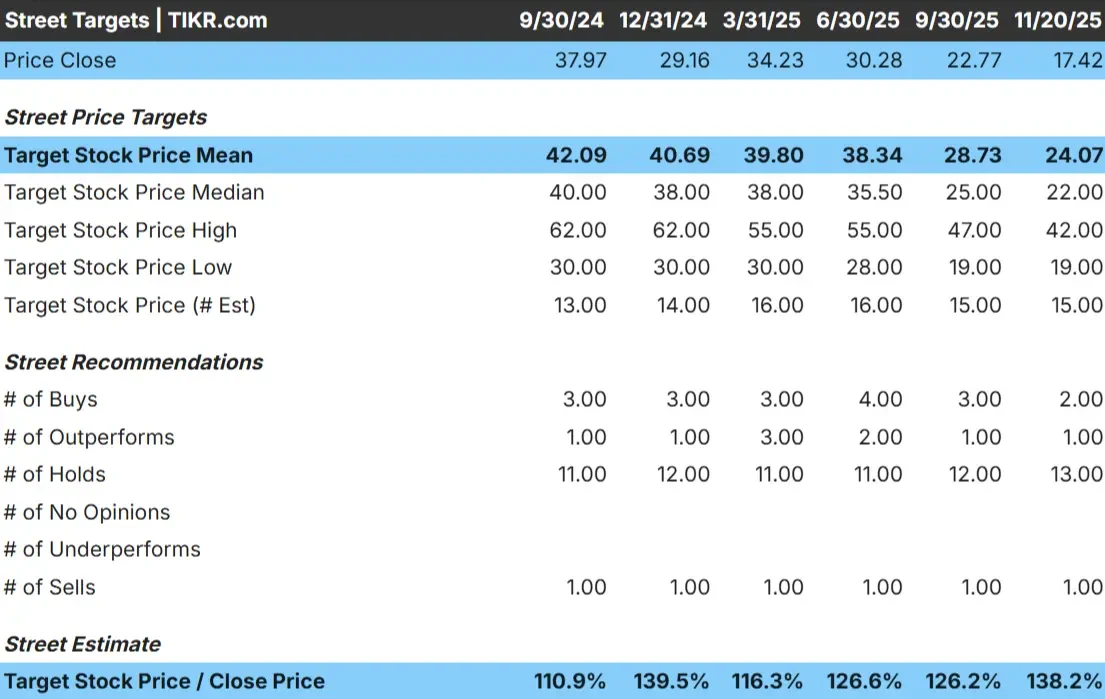

Baxter cotiza hoy a unos 17 $/acción. El objetivo de precio medio más reciente de los analistas es de 24 $/acción, lo que apunta a una subida de aproximadamente el 38% desde los niveles actuales. Esto sitúa a Baxter en la categoría de subida significativa según las expectativas de los analistas.

Cifras clave de la tabla de objetivos:

- Estimación alta: 42 $/acción

- Estimación mínima: 19 $/acción

- Estimación media: 22 $/acción

- Valoración: 2 de compra, 1 de sobrecompra, 13 de mantenimiento, 1 de venta

Los analistas ven margen para la recuperación, aunque el amplio diferencial entre las estimaciones bajas y altas muestra que la convicción sigue siendo dispar. Para los inversores, esto sugiere que Baxter podría repuntar si la rentabilidad sigue mejorando y la empresa mantiene una ejecución más firme. La distribución cautelosa de la calificación también muestra que las expectativas siguen siendo conservadoras, pero el reajuste de la valoración crea margen de subida si la empresa mantiene el rumbo.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Perspectivas de crecimiento y valoración de Baxter

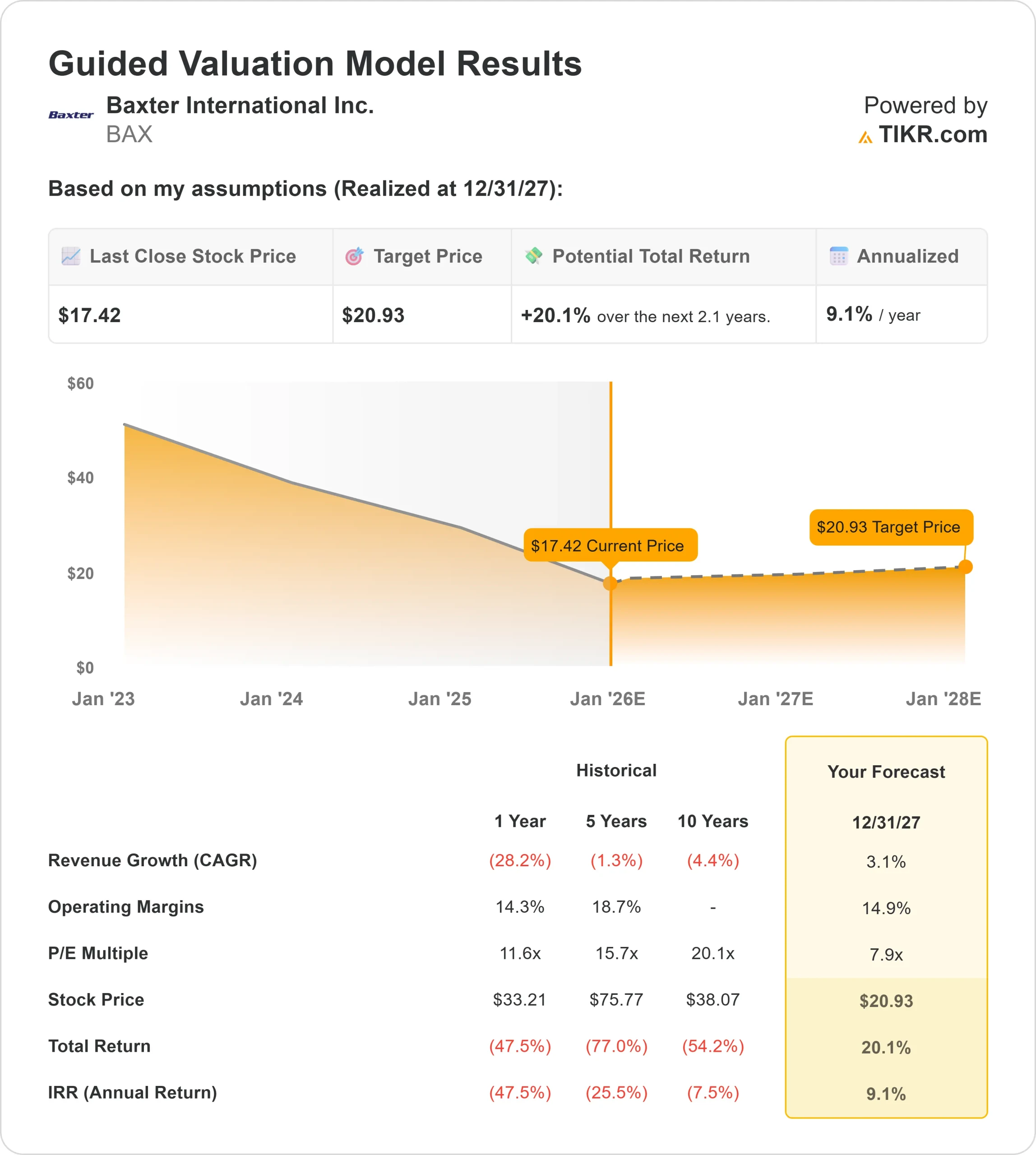

Las perspectivas de futuro de Baxter apuntan a una recuperación constante, pero no especialmente rápida. Las entradas del modelo muestran un negocio que se estabiliza lentamente en lugar de acelerarse.

- Previsión de crecimiento de los ingresos: 3.1%

- Margen operativo previsto: 14,9

- PER previsto: 8x

- Último cierre: 17 $/acción

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 8 veces, sugiere un valor de 21 $/acción para el 31/12/27

- Esto supone un 20% de revalorización, o aproximadamente un 9% de rentabilidad anualizada.

Estas cifras sugieren que Baxter puede ofrecer un progreso constante, pero no una rápida expansión. La mayor parte del potencial de rentabilidad procede de la mejora de la rentabilidad y de una valoración que se sitúa muy por debajo de los niveles históricos. Para los inversores, esto significa que Baxter no necesita un fuerte crecimiento para que la acción funcione. La estabilidad de los márgenes y los beneficios bastaría para respaldar una revalorización gradual.

Para los inversores, Baxter es una historia de recuperación constante. El camino al alza depende de la ejecución continuada y del mantenimiento de una base de beneficios más sólida en lugar de depender de un crecimiento agresivo de los ingresos.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

A pesar de los retos recientes, los analistas siguen viendo razones para ser constructivos. Baxter ha hecho especial hincapié en la disciplina operativa, simplificando su cartera y reforzando las áreas del negocio que generan un flujo de caja más fiable. Este cambio ayuda a la empresa a construir una base financiera más estable tras años de resultados irregulares.

La empresa también está trabajando para reforzar su balance, que ha sido una de las principales preocupaciones de los inversores. A medida que disminuye la presión financiera, Baxter gana más flexibilidad para invertir en oportunidades de mayor calidad y centrarse en categorías de productos que favorezcan la rentabilidad a largo plazo. Para los inversores, estas medidas demuestran que la empresa avanza en la dirección correcta y recupera la confianza en su potencial de beneficios futuros.

Caso negativo: Débil crecimiento y riesgo de ejecución

Incluso con la mejora de las tendencias, Baxter sigue enfrentándose a riesgos significativos. Las expectativas de crecimiento en toda la empresa siguen siendo bajas, y varios segmentos de productos han tenido dificultades para generar una demanda constante. Esto crea incertidumbre en torno a la rapidez con la que Baxter puede restablecer un impulso fiable de los beneficios.

También existe un riesgo de ejecución. La empresa ha experimentado importantes cambios internos y será esencial mantener la estabilidad operativa. Si Baxter tiene dificultades para mantener la mejora de los márgenes o no consigue ofrecer resultados estables, podría persistir el actual descuento de valoración.

Para los inversores, el caso bajista se centra en si Baxter puede mantener el progreso sin volver a caer en un rendimiento inconsistente.

Perspectivas para 2027: ¿Cuánto podría valer Baxter?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Baxter podría cotizar cerca de los 21 $/acción el 31/12/27. Esto representa un alza de aproximadamente el 20%, es decir, alrededor de un 5%. Esto representa un 20% de revalorización, o aproximadamente un 9% de rentabilidad anualizada.

Aunque estas perspectivas apuntan a una recuperación constante, suponen que Baxter siga mejorando sus márgenes y manteniendo la disciplina financiera. Una subida mayor requeriría probablemente un impulso más claro de los productos, un crecimiento más constante en todas las divisiones o un progreso más rápido en la optimización de la cartera.

Para los inversores, Baxter es un valor razonable a largo plazo, con un recorrido alcista impulsado por la valoración. El camino hacia una mayor rentabilidad depende de una ejecución coherente y de un fortalecimiento continuado de su base de beneficios.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>