DaVita Inc. (NYSE: DVA) ha estado bajo presión durante el último año. Las acciones cotizan cerca de los 115 dólares por acción, lo que supone un descenso de aproximadamente el 30%, ya que la inflación de los costes, los problemas laborales y la ralentización del crecimiento de los reembolsos han lastrado la confianza. A pesar del retroceso, DaVita sigue siendo un operador duradero respaldado por volúmenes de pacientes estables y un flujo de caja recurrente.

Recientemente, DaVita ha dado muestras de sus primeros avances tras anunciar unas tendencias operativas mejores de lo esperado y unos gastos laborales más estables, una de las mayores preocupaciones a las que se enfrentan los operadores sanitarios. La empresa también está ampliando sus iniciativas de atención sanitaria basada en el valor, cuyo objetivo es mejorar los resultados de los pacientes al tiempo que se reducen los costes totales de la atención. Estos avances sugieren que DaVita puede estar ganando impulso incluso cuando el panorama sanitario general sigue siendo difícil.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar DaVita en 2027. Hemos reunido los objetivos de precios de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

DaVita cotiza hoy en torno a los 115 $/acción, y los analistas ven un modesto margen de recuperación para el valor. El último precio objetivo medio de los analistas es de 145 $/acción, lo que supone un 26% de revalorización. El rango de estimaciones sigue siendo amplio, lo que pone de relieve la incertidumbre en torno a la rapidez con que mejorarán las condiciones empresariales:

- Estimación alta: 186 $/acción

- Estimación baja: 126 $/acción

- Objetivo medio: 143 $/acción

- Valoraciones: 1 Comprar, 7 Mantener, 1 Insuficiente

Para los inversores, el 26% de revalorización sitúa a DaVita en la categoría de revalorización modesta. El valor podría obtener mejores resultados si los márgenes siguen estabilizándose y disminuye la presión de los costes, pero la gran diferencia entre los objetivos muestra que los analistas siguen siendo prudentes. Es probable que la recuperación sea más constante que drástica.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

DaVita: Perspectivas de crecimiento y valoración

Los fundamentales de DaVita parecen estables, respaldados por una demanda de pacientes estable y una rentabilidad constante. El modelo de valoración destaca cómo la mayor parte de la rentabilidad esperada procede de la estabilidad de los beneficios y de un múltiplo de valoración descontado, más que de un crecimiento elevado.

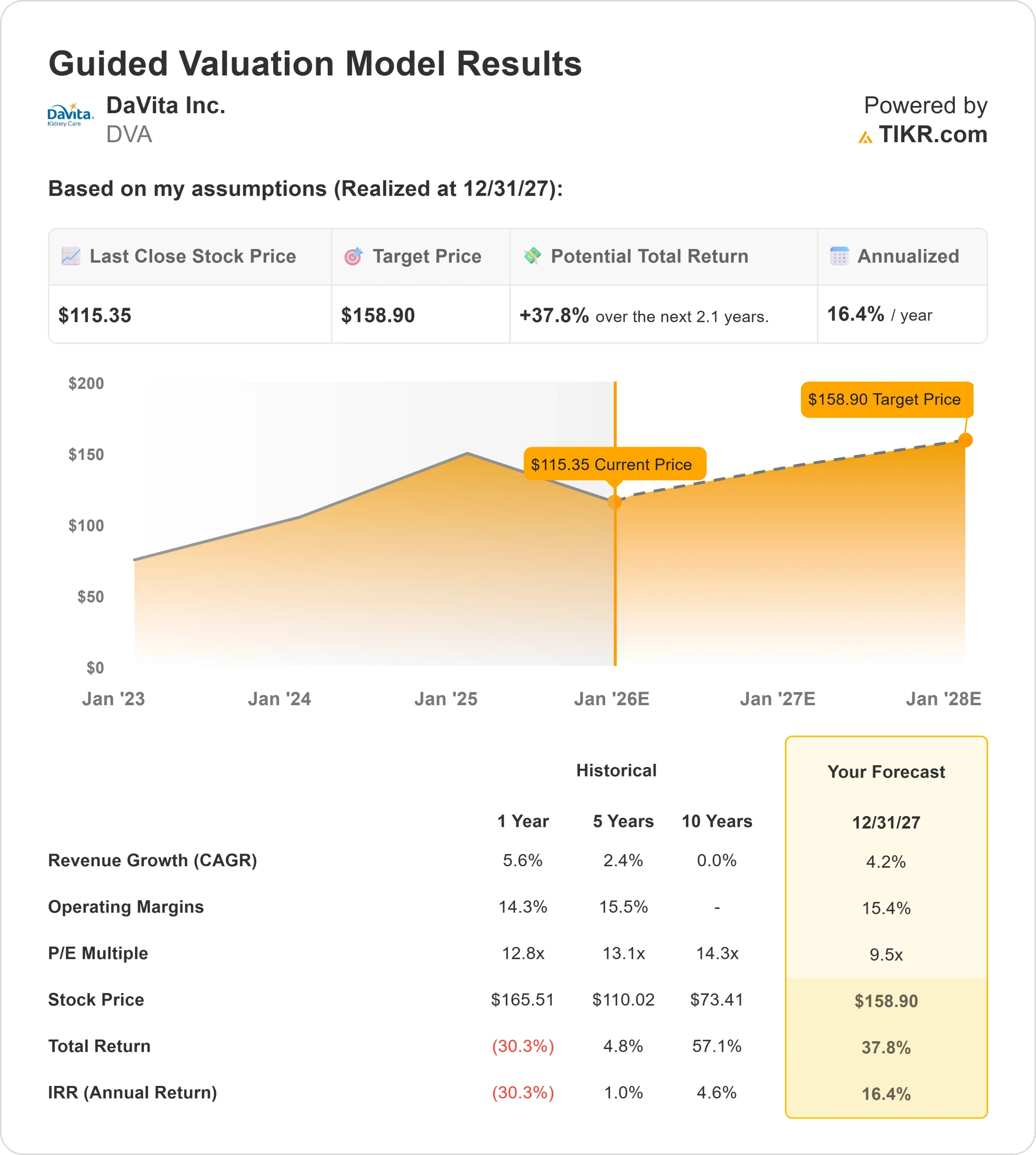

- Se prevé que los ingresos crezcan un 4,2% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 15,4%.

- Las acciones cotizan a 9,5 veces los beneficios futuros, por debajo de los niveles históricos.

- Sobre la base de las estimaciones medias de los analistas, el Modelo de Valoración Guiada de TIKR sugiere unos 159 $/acción para el 12 31 27

- Esto supone un 38% de revalorización, o aproximadamente un 16% de rentabilidad anualizada.

Estas cifras sugieren que DaVita puede ofrecer rendimientos significativos incluso sin un fuerte crecimiento. El valor parece razonable para una empresa con demanda recurrente y mejor visibilidad de los costes.

Para los inversores, DaVita es más una empresa de crecimiento constante que de crecimiento rápido. La inversión se basa en márgenes estables, volúmenes de pacientes predecibles y una gestión disciplinada de los costes. Si la empresa mantiene esta coherencia, los inversores podrían ver sólidos resultados a largo plazo respaldados por una recuperación tanto de los beneficios como de la valoración.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

DaVita se beneficia de un modelo de negocio basado en una demanda de pacientes predecible y un largo historial de fiabilidad operativa. Los volúmenes de pacientes se han mantenido estables y la empresa ha mejorado su disciplina operativa tras un duro periodo marcado por el aumento de los costes. Esta estabilidad ayuda a mantener la confianza de los inversores en las inciertas condiciones del sector.

La inversión de la dirección en programas de atención basados en el valor refuerza la tesis a largo plazo. Estas iniciativas pretenden mejorar los resultados y reducir al mismo tiempo los costes totales de la asistencia, lo que podría mejorar el posicionamiento de DaVita en el ámbito de la asistencia renal. Para los inversores, la combinación de una demanda recurrente y una mejora gradual de la visibilidad de los costes respalda una perspectiva constructiva.

Caso negativo: Regulación y presiones de costes

A pesar de los recientes avances, DaVita sigue enfrentándose a importantes riesgos. Los aumentos de los reembolsos tienden a ir por detrás de la inflación, lo que limita la flexibilidad de los beneficios cuando suben los costes. Los gastos laborales, aunque han mejorado, siguen siendo elevados en relación con los niveles históricos. La empresa también tiene un mayor apalancamiento que muchas otras del sector sanitario, lo que añade riesgo si las condiciones del sector se debilitan.

La supervisión reglamentaria y la evolución de los modelos asistenciales añaden incertidumbre. Para los inversores, estos factores significan que, aunque la subida es significativa, no está garantizada. La confianza del mercado puede cambiar rápidamente si las expectativas de reembolso se suavizan o si la visibilidad de los costes vuelve a deteriorarse.

Perspectivas para 2027: ¿Cuánto podría valer DaVita?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que DaVita podría cotizar cerca de 159 dólares por acción en 31.12.27. Esto representaría un alza de alrededor del 38%. Esto representaría un 38% de revalorización, o aproximadamente un 16% de rentabilidad anualizada. Esta previsión supone una demanda estable, márgenes consistentes y un retorno a un rango de valoración más típico.

Aunque se trataría de una recuperación sólida, ya supone un avance en la estabilidad de los costes. Para generar una subida aún mayor, DaVita necesitaría probablemente unas tendencias de reembolso más suaves y un éxito continuado en sus esfuerzos de atención basada en el valor. Sin estos factores, los inversores deberían esperar un rendimiento constante y comedido.

Para los inversores, DaVita parece ser un operador fiable a largo plazo con margen para un alza significativa a medida que se normalice el entorno empresarial. Los argumentos de inversión se centran en la estabilidad, la ejecución disciplinada y la generación duradera de efectivo.

Compuestos de IA con un enorme potencial alcista que Wall Street está pasando por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>