Universal Health Services (NYSE: UHS) ha sido uno de los valores más estables del sector sanitario, y ahora cotiza en torno a los 229 dólares por acción tras una sólida trayectoria a lo largo del año. La sólida ejecución, la estabilidad de los volúmenes de pacientes y la mejora de la eficiencia operativa han apoyado la subida de la empresa, aunque los analistas siguen siendo comedidos en sus expectativas a partir de ahora.

Recientemente, UHS destacó la mejora de las tendencias de crecimiento, incluida la recuperación de su negocio de salud conductual y una mejor visibilidad de los reembolsos. Estos avances han contribuido a restablecer la confianza en las perspectivas de beneficios a largo plazo de la empresa y sugieren que UHS está reforzando gradualmente sus cimientos financieros tras unos años difíciles.

Este artículo desglosa dónde creen los analistas de Wall Street que podría cotizar UHS en 2027. Revisamos los objetivos de consenso y los modelos de valoración para trazar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

UHS cotiza hoy a unos 229 dólares por acción. El último precio objetivo medio de los analistas se sitúa cerca de los 249 $ por acción, lo que sugiere un alza de aproximadamente el 9%. Esto sitúa a UHS en la categoría de subida modesta.

Detalles clave de las estimaciones de los analistas:

- Estimación alta: 302 $ por acción

- Estimación mínima: 190 $ por acción

- Objetivo medio: 251 $ por acción

- Valoraciones: 7 de compra, 2 de rendimiento superior, 9 de mantenimiento, 1 de rendimiento inferior

Para los inversores, estos objetivos muestran que los analistas esperan que UHS siga funcionando bien, pero no exigen una revalorización importante. El diferencial entre las estimaciones altas y bajas pone de manifiesto una convicción mixta. El próximo movimiento de la acción dependerá de si UHS puede mantener su rendimiento de márgenes y volúmenes de pacientes en los próximos trimestres.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Perspectivas de crecimiento y valoración de UHS

Los fundamentales de la empresa parecen estables, respaldados por unas expectativas equilibradas de crecimiento de los ingresos y la rentabilidad en los próximos años.

- Se prevé que los ingresos crezcan en torno al 6,6% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 11,4%.

- Las acciones cotizan actualmente en torno a 9,5 veces los beneficios futuros.

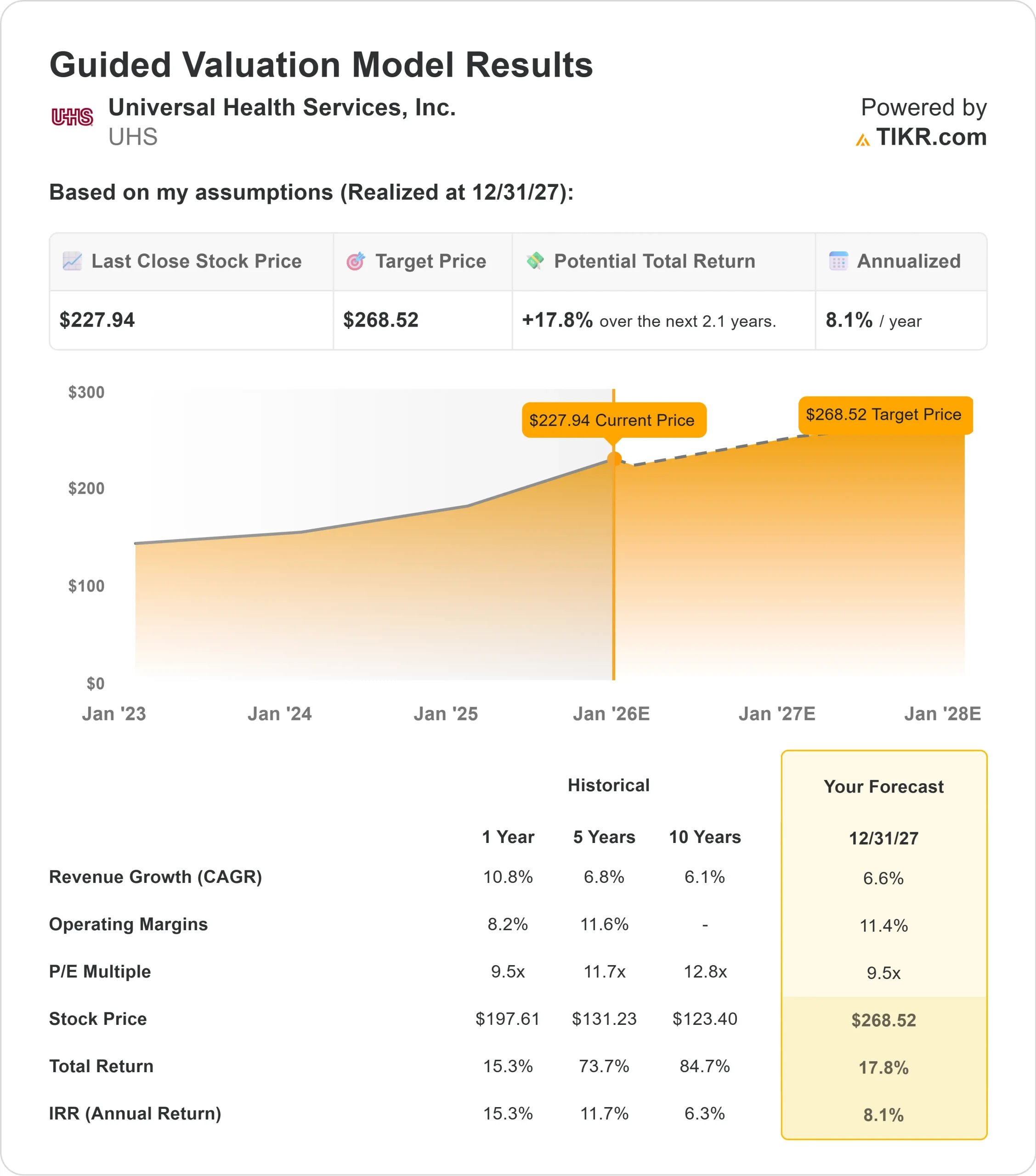

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un beneficio futuro de 9,5 veces, sugiere una revalorización de 269 dólares por acción para el 31/12/2007.

- Ello implica una revalorización total aproximada del 18%, o un rendimiento anualizado del 8,1%.

Estas cifras apuntan a una capitalización constante más que a un crecimiento agresivo. La valoración parece razonable dado el perfil de márgenes de la empresa, y el modelo refleja un escenario en el que UHS simplemente mantiene su actual nivel de ejecución.

Para los inversores, UHS parece ser un operador estable con un claro camino hacia una rentabilidad constante. Los beneficios previsibles y la gestión disciplinada de los costes, más que las elevadas expectativas de crecimiento, impulsan la rentabilidad.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Los analistas ven varios factores que apoyarán a UHS en los próximos años. La empresa sigue beneficiándose de las buenas tendencias de la demanda, especialmente en su segmento de salud conductual, donde la actividad de los pacientes y las perspectivas de reembolso han mejorado. La disciplina operativa también ha contribuido a estabilizar el rendimiento y reforzar la calidad general de los beneficios.

El balance sigue en buena forma, lo que da a UHS flexibilidad para invertir en la expansión de servicios y mejoras de personal cuando sea necesario. Para los inversores, estos puntos fuertes sugieren que UHS tiene unos cimientos duraderos que pueden sostener unos resultados estables incluso sin un crecimiento agresivo.

Caso negativo: Valoración y riesgos operativos

A pesar de sus puntos fuertes, UHS se enfrenta a riesgos que podrían limitar su crecimiento. El valor ya cotiza cerca de lo que muchos analistas consideran una valoración justa, lo que hace menos probable una expansión significativa de los múltiplos. La empresa también sigue expuesta a las presiones del sector, como los costes laborales, la escasez de personal y los cambios en las condiciones de reembolso.

El amplio rango entre los objetivos de los analistas refleja esta incertidumbre. Algunos creen que UHS puede seguir reforzando sus márgenes, mientras que a otros les preocupa que la recuperación de la salud mental no sea fluida. Para los inversores, el riesgo es que UHS pueda reflejar ya gran parte de su progreso, dejando menos margen para sorpresas al alza.

Perspectivas para 2027: ¿Cuánto podría valer UHS?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que UHS podría cotizar cerca de 269 dólares por acción el 31/12/27. Esto representaría una revalorización de alrededor del 18%. Esto supondría un 18% de revalorización respecto a la situación actual o un 8,1% de rentabilidad anualizada.

Esta previsión supone que UHS sigue ejecutando bien y mantiene su actual perfil de rentabilidad. Para los inversores, UHS ofrece una historia estable a largo plazo. Puede que la acción no ofrezca ganancias espectaculares, pero proporciona márgenes constantes, un flujo de caja fiable y una valoración que respalda una capitalización previsible hasta 2027.

Compuestos de IA con grandes subidas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>