Tenet Healthcare Corporation (NYSE: THC) ha sido una de las empresas más rentables del sector sanitario en el último año. Los volúmenes hospitalarios se han mantenido estables, los márgenes han mejorado y la demanda ambulatoria sigue creciendo. Las acciones cotizan cerca de 194 $/acción, lo que refleja la confianza en la capacidad de Tenet para operar con eficacia en un entorno difícil.

Recientemente, Tenet ha presentado unos sólidos resultados impulsados por la buena ejecución de su segmento ambulatorio. La dirección también anunció nuevas inversiones para ampliar la capacidad quirúrgica y mejorar la tecnología en toda su red. Estas medidas ponen de relieve el interés de Tenet por los servicios con mayores márgenes y por seguir mejorando el rendimiento operativo.

Este artículo explora dónde esperan los analistas de Wall Street que cotice Tenet en 2027. Revisamos los objetivos de precios de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

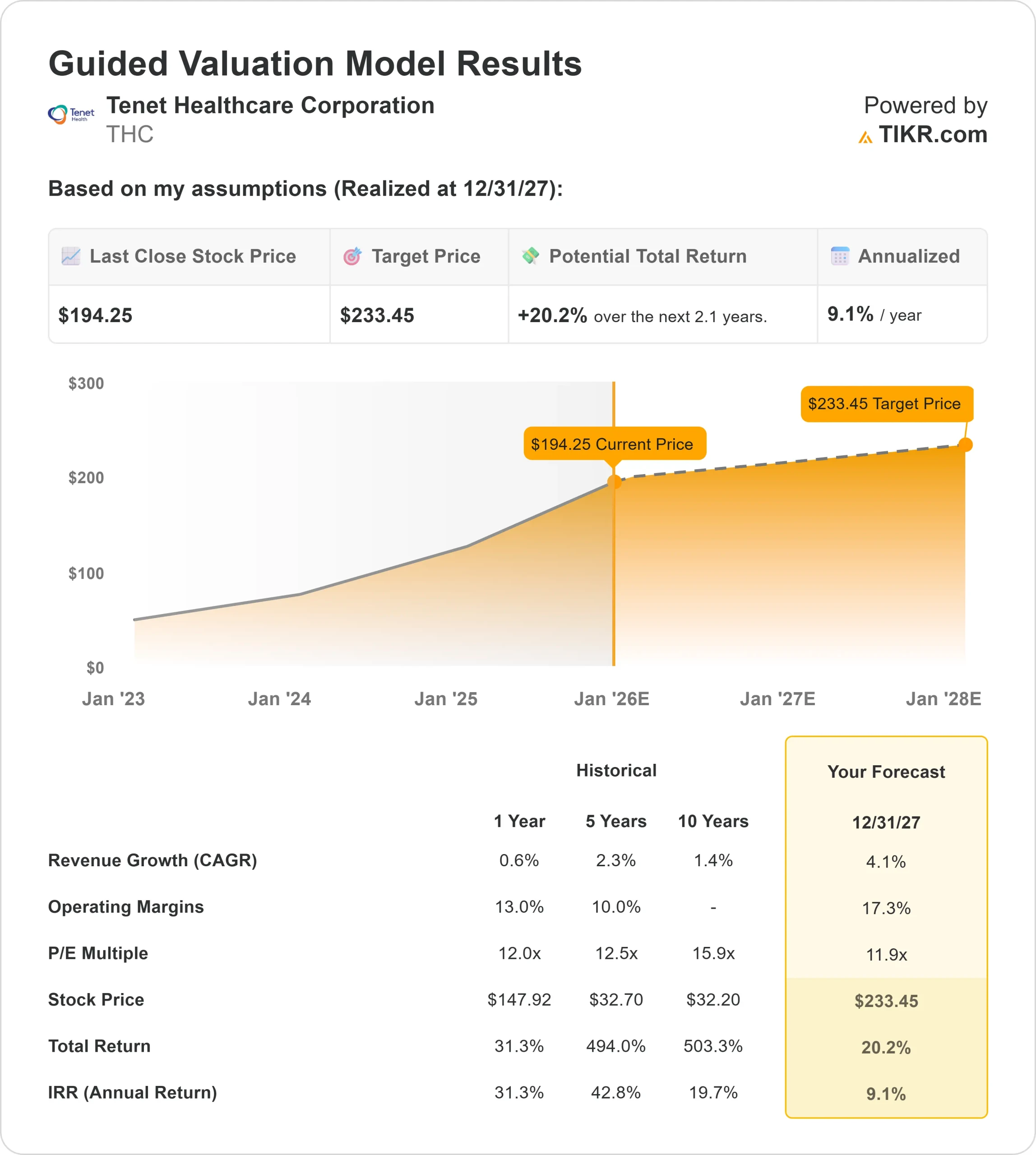

THC cotiza hoy en torno a los 194 $/acción. El objetivo de precio medio más reciente de los analistas es de 233 $/acción, lo que implica una subida de aproximadamente el 20% en los próximos dos años. Esto sitúa al valor en la categoría de revalorización moderada.

- Estimación alta: 260 $/acción

- Estimación baja: 167 $/acción

- Objetivo medio: 235 $/acción

- Valoración: 14 de compra, 5 de rendimiento superior, 3 de mantenimiento, 1 de rendimiento inferior

Para los inversores, esto refleja una perspectiva equilibrada. Los analistas ven margen para que el valor suba, pero la subida no es drástica. El estrecho margen entre los objetivos máximos y mínimos sugiere confianza en la estabilidad de los beneficios de Tenet. Si la empresa sigue ofreciendo márgenes constantes y tendencias de volumen fiables, la acción puede seguir al alza.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

THC: Perspectivas de crecimiento y valoración

Los fundamentales de la compañía parecen estables, respaldados por un crecimiento estable de los ingresos y un sólido perfil de márgenes:

- Se espera que los ingresos crezcan en torno al 4,1%.

- Se prevé que los márgenes operativos se mantengan cerca del 17,3%.

- Las acciones cotizan a 11,9 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un beneficio previsto de 11,9 veces, sugiere una revalorización de 233 $/acción para el 31/12/27.

- Esto implica una rentabilidad total de aproximadamente el 20,2%, o alrededor del 9,1% anualizado.

Estas cifras apuntan a un crecimiento constante pero medido, más que a un crecimiento elevado. La valoración de Tenet se apoya en la estabilidad de los márgenes, y el modelo asume que la empresa simplemente mantiene su nivel actual de ejecución. Una subida significativa más allá de esto requeriría probablemente un mejor apalancamiento operativo o una mayor contribución de su red ambulatoria.

Para los inversores, Tenet parece más un operador estable que una historia de alto crecimiento. La rentabilidad depende de un rendimiento constante, un control disciplinado de los costes y el cambio continuo hacia servicios ambulatorios con mayores márgenes.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿A qué se debe el optimismo?

Las operaciones de Tenet se han mantenido estables, respaldadas por la fortaleza de su segmento ambulatorio y los esfuerzos en curso para ampliar la capacidad quirúrgica. La empresa también ha hecho hincapié en las mejoras tecnológicas y las iniciativas de eficiencia que respaldan una ejecución más sólida y ayudan a proteger la rentabilidad.

Para los inversores, estos elementos apuntan a un negocio con un poder de beneficios fiable. La atención de Tenet a los servicios de alto margen y a las mejoras operativas coincide con las expectativas de los analistas de un rendimiento estable en los próximos años.

Caso bajista: Presión de los costes y vientos en contra del sector

Varios factores podrían limitar las subidas. Los costes laborales en todo el sistema sanitario siguen siendo elevados, y cualquier presión renovada en la dotación de personal podría afectar a los márgenes. La evolución de los reembolsos también crea incertidumbre, sobre todo en el caso de los operadores con una gran presencia hospitalaria.

La valoración es otro aspecto a tener en cuenta. Con THC cotizando cerca del P E a plazo utilizado en el modelo, la acción está bastante valorada, pero ya no con un descuento profundo. Para los inversores, esto significa que las rentabilidades podrían aplanarse si los márgenes se debilitan o si el crecimiento ambulatorio se ralentiza.

Perspectivas para 2027: ¿Cuánto podría valer Tenet?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Tenet podría cotizar cerca de 233 $/acción el 31/12/27. Esto representa un alza de alrededor del 20,2%. Esto representa un 20,2% de revalorización, o aproximadamente un 9,1% de rentabilidad anualizada desde el precio actual.

Aunque se trata de un perfil de rentabilidad sólido, ya presupone operaciones estables y una ejecución coherente. Para obtener una mayor revalorización, Tenet necesitaría una mejora de los márgenes superior a la prevista o un crecimiento más rápido de su red ambulatoria.

Para los inversores, la perspectiva más realista es una capitalización constante respaldada por operaciones predecibles. Mientras Tenet siga gestionando los costes laborales, amplíe su plataforma ambulatoria y mantenga una sólida estructura de márgenes, THC puede seguir una trayectoria fiable a largo plazo.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>