Humana Inc. (NYSE: HUM) ha sufrido una fuerte caída en el último año. El valor cotiza cerca de los 229 dólares por acción, un 22% menos, ya que el aumento de los costes médicos y el debilitamiento de los márgenes siguen presionando los beneficios. El sentimiento sigue siendo débil, y las expectativas se han desplazado a algunos de los niveles más bajos que los inversores han visto en años.

Recientemente, Humana anunció otra ronda de revisiones de costes encaminadas a estabilizar las tendencias de los gastos médicos, que han sido el principal motor de la caída de la acción. La empresa también emitió directrices actualizadas que apuntan a un crecimiento más estable de las afiliaciones y una mejor visibilidad de cara a 2026. Estos avances indican que la dirección está tomando medidas más activas para recuperar el control de las áreas que más importan a los inversores.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Humana en 2027. Revisamos las previsiones de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida significativa

Humana cotiza hoy cerca de los 229 dólares por acción. El objetivo de precio medio más reciente de los analistas se sitúa en 288 dólares por acción, lo que implica una subida de alrededor del 26%. El rango de objetivos es bastante amplio, lo que muestra una convicción mixta en Wall Street.

- Estimación alta: 353 $ por acción

- Estimación baja: 231 $ por acción

- Objetivo medio: 285 $ por acción

- Valoración: 6 de compra, 3 de superación, 17 de mantenimiento, 1 de venta

Humana encaja en la categoría de subida significativa porque el objetivo medio está muy por encima del precio actual. Para los inversores, esto sugiere que los analistas esperan una recuperación constante una vez que se normalicen las tendencias de los costes médicos. La configuración parece más favorable ahora, aunque el sentimiento sigue dependiendo en gran medida de la visibilidad en torno a los gastos.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Humana: Perspectivas de crecimiento y valoración

Los fundamentales de Humana muestran un crecimiento constante pero una presión continua sobre la rentabilidad:

- Se prevé que los ingresos crezcan un 9% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 3%.

- Las acciones cotizan a aproximadamente 17 veces los beneficios futuros, por debajo de las medias históricas.

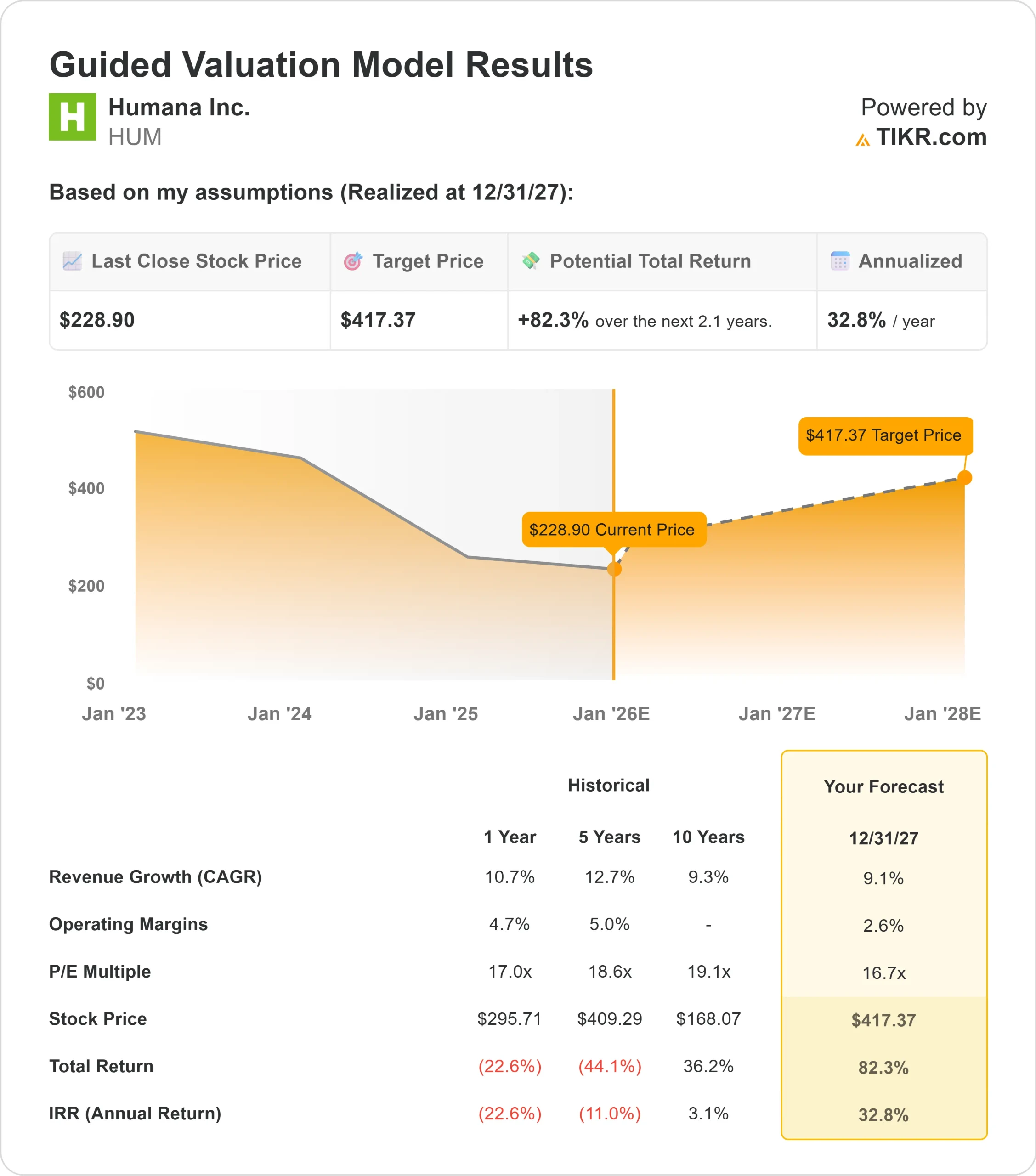

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 17 veces, sugiere unos 417 dólares por acción en 2027.

- Esto supone un 82% de revalorización, es decir, un 33% de rentabilidad anualizada.

Estas cifras ponen de relieve lo mucho que se han reajustado las acciones en comparación con los últimos años. El modelo no asume un rendimiento agresivo. Simplemente refleja lo que Humana podría valer si los márgenes se estabilizan y la valoración vuelve a un nivel más típico.

Para los inversores, Humana parece más un escenario de recuperación que una historia de alto crecimiento. El valor no necesita una rápida expansión de los beneficios para generar ganancias. Sólo necesita tendencias de costes más estables y una ejecución coherente para que las acciones vuelvan a cotizar desde la valoración con descuento actual.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Aunque Humana se ha enfrentado a un año difícil, varios factores apoyan el optimismo de una recuperación. La compañía sigue registrando una demanda saludable en sus principales programas de asistencia sanitaria, y las tendencias de afiliación se mantienen estables. El crecimiento de los ingresos se ha mantenido incluso cuando la rentabilidad se ha suavizado, lo que indica que el negocio subyacente sigue siendo sólido.

La dirección ha empezado a centrarse más en el control de costes. Las últimas actualizaciones sugieren un enfoque más específico para gestionar las áreas que han causado la mayor volatilidad. Estas señales han ayudado a restablecer cierta confianza en que las condiciones pueden llegar a ser más predecibles en el próximo año.

Para los inversores, estos puntos fuertes apuntan a una empresa que aún tiene la base para recuperarse una vez que las tendencias de costes se normalicen. Humana no necesita un rendimiento excepcional. Simplemente necesita una ejecución constante y una mayor visibilidad de los gastos médicos.

Caso negativo: Presión sobre los márgenes e incertidumbre sobre los costes

El mayor riesgo para Humana es que las tendencias de los costes médicos sigan siendo impredecibles. Cuando los márgenes ya son estrechos, incluso pequeñas oscilaciones en la utilización pueden afectar significativamente a los beneficios. Esto hace que la acción sea más sensible a los resultados trimestrales.

La competencia en Medicare Advantage también sigue siendo intensa. A Humana le puede resultar difícil subir las primas sin arriesgarse a que disminuya el número de afiliados, sobre todo en un entorno en el que tanto los consumidores como las aseguradoras se enfrentan a presiones de costes. Los cambios normativos también introducen incertidumbre en torno al reembolso en periodos futuros.

Para los inversores, la hipótesis bajista es que los márgenes no se recuperen de forma significativa. Si persiste la volatilidad de los costes, el valor podría tener dificultades para romper al alza, aunque la valoración parezca atractiva.

Perspectivas para 2027: ¿Cuánto podría valer Humana?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 17 veces, sugiere que Humana podría cotizar cerca de 417 dólares por acción en 2027. Esto representa un 82% de revalorización, o aproximadamente un 33% de rentabilidad anualizada.

Esto supondría un fuerte repunte desde los niveles actuales, pero depende del progreso hacia la estabilización de los márgenes. El modelo no asume un crecimiento agresivo. Refleja un escenario en el que las tendencias de costes mejoran y la valoración vuelve a un nivel más típico.

Para los inversores, la cuestión clave es si Humana puede lograr tendencias de costes más estables en los próximos dos años. Si la dirección logra una ejecución coherente y mantiene una sólida inscripción, la acción podría volver a cotizar mucho más rápido de lo esperado. De no ser así, la rentabilidad podría aproximarse más a los objetivos medios de los analistas, que implican una subida del 26%.

Humana se presenta como una historia de recuperación creíble, pero el rendimiento a largo plazo depende de que la empresa demuestre que el periodo más volátil para los gastos médicos ha quedado finalmente atrás.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>