Elevance Health (NYSE: ELV) ha tenido un año difícil. El valor cotiza cerca de los 319 dólares por acción, lo que supone un descenso del 19%, ya que el aumento de los costes médicos y la escasa rentabilidad han afectado a la confianza de los inversores. A pesar de estas dificultades, los analistas siguen considerando a Elevance un operador estable con ingresos por primas fiables y una sólida trayectoria a largo plazo.

Recientemente, Elevance destacó los progresos en la gestión de costes y el impulso continuado de Carelon, su creciente plataforma de servicios sanitarios. Carelon se ha convertido en un motor clave de la estrategia de Elevance, ofreciendo mayores oportunidades de margen y ayudando a reducir la volatilidad de los beneficios ligada a los ciclos de los seguros. Estas actualizaciones demuestran que Elevance se está posicionando activamente para lograr un rendimiento más estable, incluso cuando las presiones de costes siguen siendo elevadas en todo el sistema sanitario.

En este artículo se revisa la situación en la que los analistas prevén que cotice Elevance en 2027, según el modelo de valoración de TIKR y los últimos objetivos de Street. Estas cifras reflejan las expectativas de los analistas y no son predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los objetivos de precios de los analistas sugieren una subida moderada

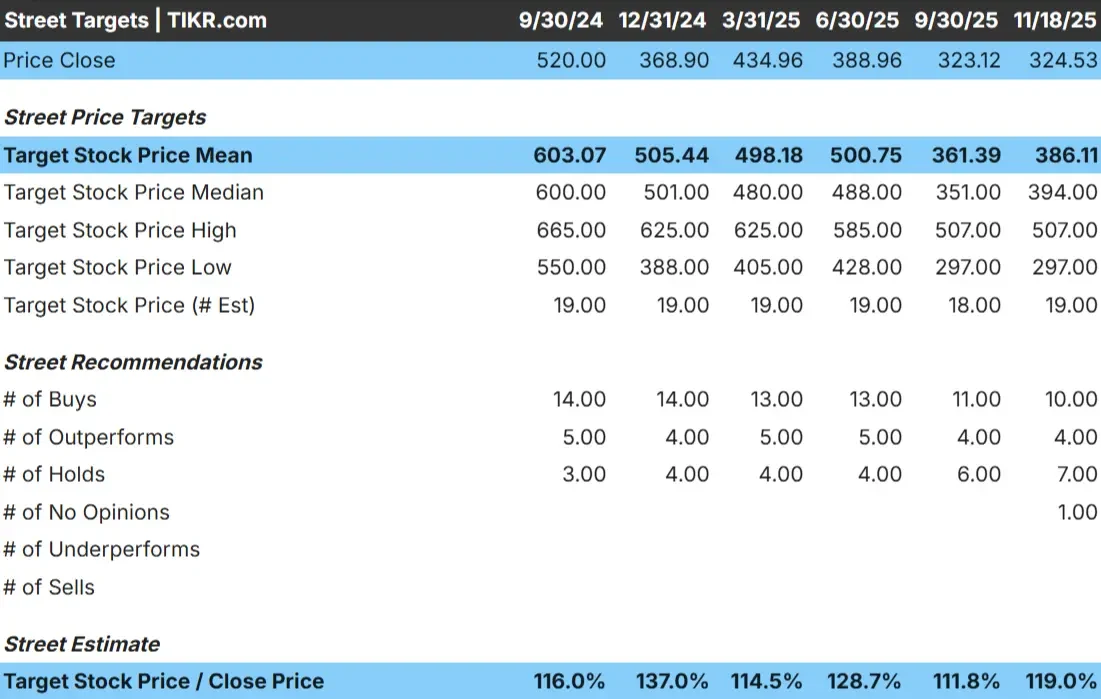

Elevance cotiza hoy cerca de los 319 $/acción. El objetivo de precio medio más reciente de los analistas es de 386 $/acción, lo que implica una subida de aproximadamente el 21%. Esto sitúa a Elevance en la categoría de subida modesta, ya que las expectativas no apuntan a una revalorización importante.

Cifras clave de la última parrilla de analistas:

- Estimación alta: 507 $/acción

- Estimación baja: 297 $/acción

- Objetivo medio: 394 $/acción

- Valoración: 10 de compra, 4 de superávit, 7 de mantenimiento

Los analistas ven cierto margen para un repunte, pero la gran diferencia entre las estimaciones altas y bajas muestra que la convicción es mixta. Para los inversores, Elevance aún podría obtener mejores resultados si se normalizan las tendencias de los costes médicos, aunque la senda alcista depende de unos márgenes más estables y de una mejor visibilidad de la rentabilidad futura.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Elevance Health: Perspectivas de crecimiento y valoración

Las perspectivas a largo plazo de la empresa parecen estables y se basan en hipótesis conservadoras sobre el crecimiento de los ingresos y la rentabilidad:

- Se prevé que los ingresos crezcan en torno al 7

- Se espera que los márgenes operativos se mantengan cerca del 5%.

- En el modelo de valoración, las acciones se cotizan a un precio implícito de 11 veces los beneficios futuros.

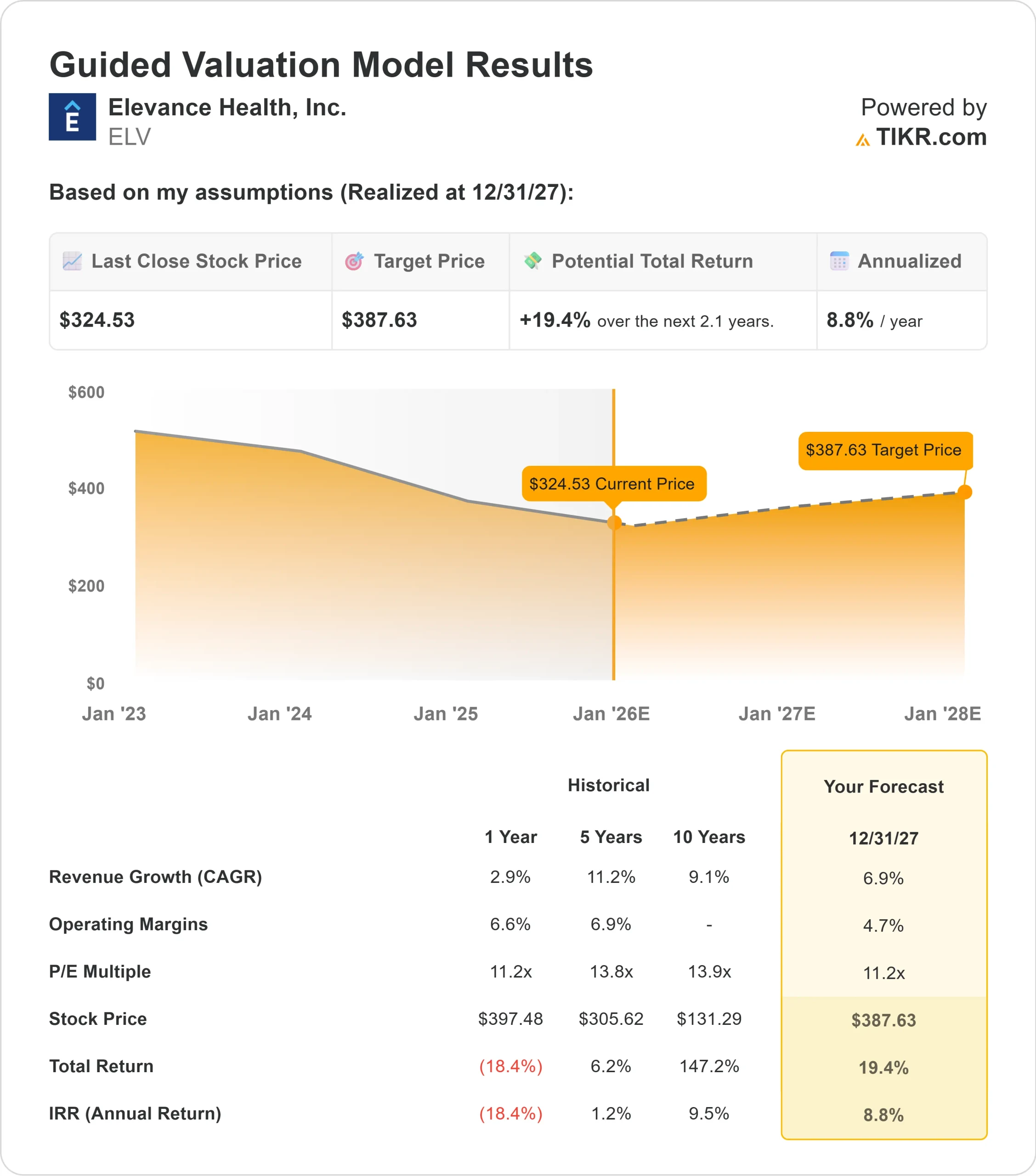

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere unos 388 dólares por acción para 2027.

- Esto supone una revalorización aproximada del 19%, es decir, una rentabilidad anualizada del 9%.

Estos datos apuntan a un perfil de crecimiento estable más que a un repunte agresivo. Para los inversores, Elevance se parece más a una empresa de crecimiento constante respaldada por unos ingresos superiores constantes y un control disciplinado de los costes. El caso alcista depende menos de una rápida expansión y más de mantener una sólida ejecución en su negocio principal de seguros y servicios.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Elevance se beneficia de una amplia base de miembros que produce ingresos por primas fiables y ayuda a suavizar el rendimiento incluso durante periodos volátiles. Carelon, la rama de servicios sanitarios de la empresa, está ganando tracción y proporciona una diversificación que reduce la dependencia de Elevance de los ciclos de beneficios tradicionales impulsados por los seguros.

La dirección ha estado invirtiendo en tecnología y programas de gestión de la atención destinados a mejorar la eficiencia en todo el negocio. Para los inversores, estas iniciativas demuestran que Elevance está trabajando deliberadamente para reforzar su base operativa y respaldar unos beneficios más predecibles a lo largo del tiempo.

Caso negativo: Márgenes y costes médicos

Los mayores riesgos para Elevance proceden de las imprevisibles tendencias de los costes médicos y de la creciente presión competitiva. La elevada utilización en determinadas categorías puede lastrar rápidamente la rentabilidad, y los periodos de costes más elevados suelen debilitar la confianza en el valor.

La dinámica competitiva en el sector sanitario también se está intensificando a medida que los planes regionales y sus homólogos integrados verticalmente amplían su oferta. Para los inversores, la principal preocupación es que Elevance pueda tener dificultades para elevar los márgenes si la dinámica de costes no se estabiliza.

Perspectivas para 2027: ¿Cuánto podría valer Elevance Health?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 11 veces, sugiere que Elevance podría cotizar cerca de 388 dólares por acción en 2027. Esto representa un 19% de revalorización, o aproximadamente un 9% de rentabilidad anualizada.

Esta perspectiva refleja una recuperación constante más que un cambio importante de valoración. Elevance no necesita una mejora drástica de los márgenes para alcanzar los 380 dólares, pero sí requiere un control constante de los costes y un impulso continuo dentro de Carelon. Para los inversores, Elevance ofrece una senda de rendimientos moderados y fiables, con la posibilidad de mayores subidas si las tendencias de los costes médicos mejoran más rápido de lo esperado.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>