DICK'S Sporting Goods, Inc. (NYSE: DKS) cotiza cerca de los 210 dólares por acción y sigue obteniendo buenos resultados en un entorno minorista complicado. Los márgenes siguen siendo sólidos, el flujo de caja es saludable y la demanda en las principales categorías deportivas ha ayudado al valor a mantenerse incluso cuando el gasto de los consumidores se vuelve más selectivo.

Recientemente, la empresa informó de una rentabilidad superior a la esperada y destacó una mayor eficiencia del inventario en todas sus tiendas. La dirección también señaló la renovada fortaleza del calzado y los deportes de equipo, dos categorías que siguen superando las tendencias discrecionales más generales. Estos hechos sugieren que DKS está sorteando el actual contexto minorista mejor que muchos de sus competidores y que aún dispone de palancas para respaldar un crecimiento constante de los beneficios.

Este artículo explora dónde esperan los analistas de Wall Street que cotice DKS en 2028. Hemos reunido los objetivos de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los objetivos de precios de los analistas sugieren una subida moderada

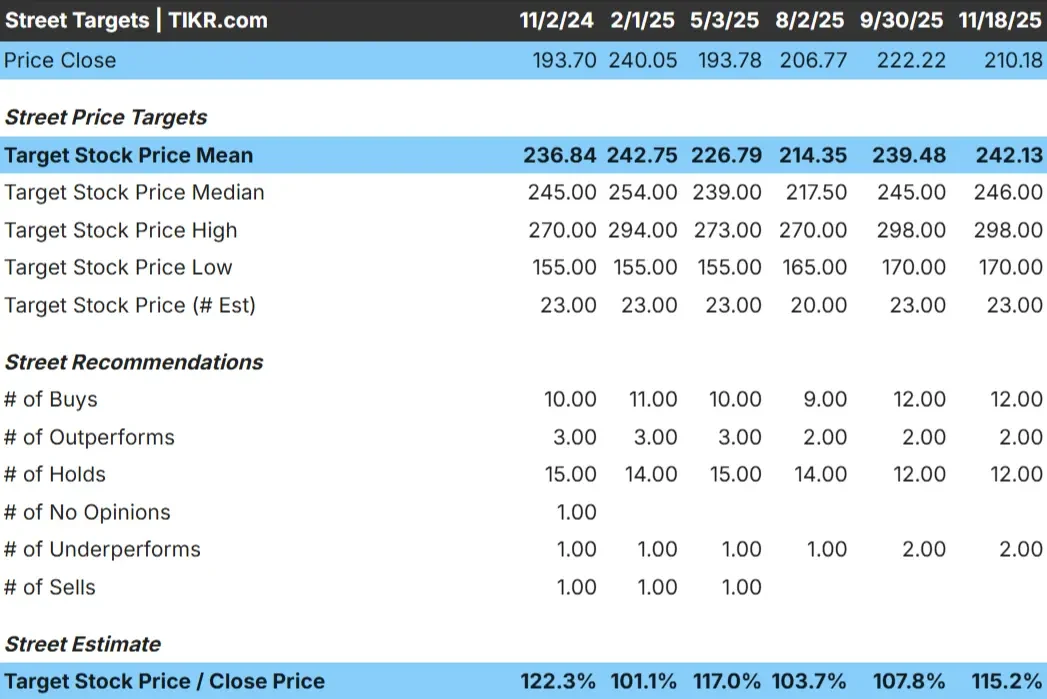

DKS cotiza hoy a unos 210 $/acción. El precio objetivo medio de los analistas es de 242 $/acción, lo que apunta a un alza de aproximadamente el 15%. Las previsiones muestran un rango relativamente estrecho, lo que indica un sentimiento estable más que un amplio desacuerdo.

Cifras clave:

- Estimación alta: 298 $/acción

- Estimación baja: 170 $/acción

- Objetivo medio: 246 $/acción

- Valoraciones: 12 de compra, 2 de rendimiento superior, 12 de mantenimiento, 2 de rendimiento inferior

Parece que los analistas ven cierto margen de ganancias, pero no una revalorización importante. Para los inversores, la conclusión es que DKS se considera un minorista coherente y bien gestionado. La acción podría subir si la demanda se mantiene saludable o si la rentabilidad sigue manteniéndose en categorías básicas como deportes de equipo, calzado y equipamiento para actividades al aire libre.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Perspectivas de crecimiento y valoración de DKS

Los fundamentales de la empresa parecen sólidos según los datos del modelo de valoración:

- Se espera que los ingresos crezcan en torno al 18% hasta principios de 2028.

- Se prevé que los márgenes operativos se mantengan en torno al 8,9

- Las acciones cotizan a una valoración respaldada por un PER de 13 veces.

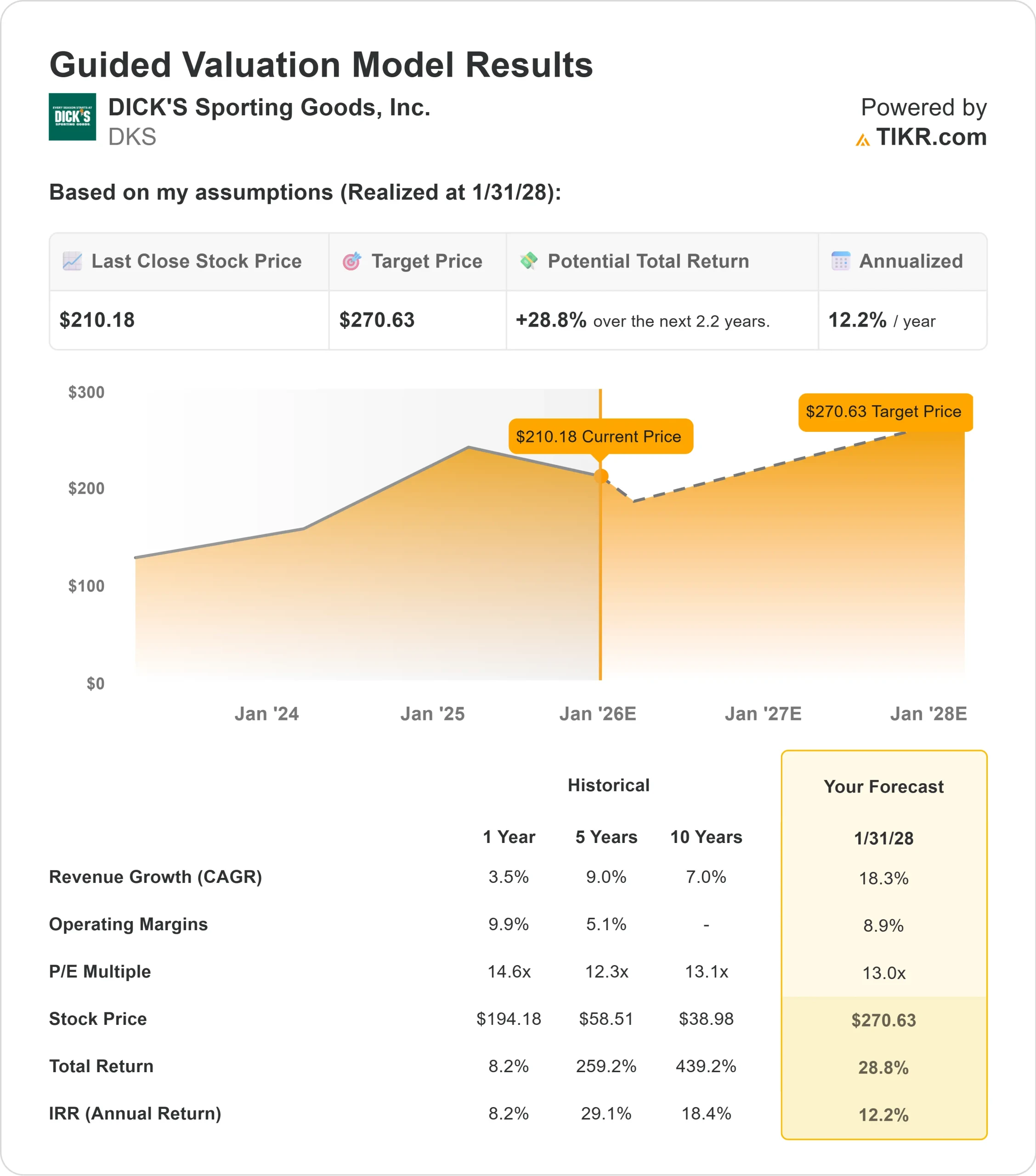

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 13 veces, sugiere unos 271 $/acción a principios de 2028.

- Esto implica una revalorización de aproximadamente el 29%, o una rentabilidad anualizada de alrededor del 12%.

Estas cifras indican que DKS puede ofrecer una capitalización constante sin necesidad de una rápida aceleración de los ingresos. El valor parece razonablemente valorado para su nivel de rentabilidad, lo que significa que la subida está ligada a una ejecución consistente y a márgenes estables más que a un cambio importante en el crecimiento.

Para los inversores, DKS se asemeja a un operador fiable con un poder de beneficios fiable. Es probable que los beneficios procedan de un rendimiento predecible y una gestión disciplinada, lo que hace que el valor sea atractivo para quienes buscan un crecimiento equilibrado basado en los fundamentales.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Los analistas mantienen una visión constructiva sobre DKS porque la empresa sigue funcionando bien en un entorno minorista incierto. La demanda en categorías básicas como el calzado, la ropa atlética y los deportes de equipo se ha mantenido firme, y la empresa ha sido capaz de proteger la rentabilidad mediante una gestión disciplinada del inventario y un sólido rendimiento de las marcas blancas.

El enfoque de la dirección en la eficiencia operativa, la mejora de la productividad de las tiendas y el aumento de la participación de los clientes a través de programas de fidelización y actualizaciones omnicanal también apoya la inversión. Para los inversores, estos puntos fuertes sugieren que DKS cuenta con las herramientas necesarias para mantener un crecimiento estable de los beneficios, incluso si el contexto general del comercio minorista se suaviza.

Caso bajista: ralentización del crecimiento y vientos en contra del comercio minorista

A pesar de los aspectos positivos, los analistas ven riesgos reales. El impulso de los beneficios se ha enfriado en comparación con años anteriores, y la empresa podría verse presionada si el gasto de los consumidores se debilita o si la actividad promocional repunta en la categoría de artículos deportivos.

La competencia también sigue siendo un factor. Cada vez más marcas se expanden a través de canales directos al consumidor, y la demanda de artículos deportivos puede ser cíclica. Para los inversores, el principal riesgo es que la reciente fortaleza de los márgenes y la rentabilidad no sea totalmente sostenible si el entorno discrecional se vuelve más difícil.

Perspectivas para 2028: ¿Cuánto podría valer DKS?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 13 veces, sugiere que DKS podría cotizar cerca de 271 $/acción a principios de 2028. Desde el precio actual cercano a los 210 $/acción, esto representa un 29% de revalorización, o aproximadamente un 12% de rentabilidad anualizada.

Estos rendimientos reflejarían un progreso constante más que un cambio importante en el negocio. La valoración ya presupone unos márgenes constantes y un flujo de caja saneado, por lo que una mayor revalorización requeriría un crecimiento más rápido de las ventas, una expansión más eficiente de las tiendas o un rendimiento superior continuado en las categorías de calzado y exteriores.

Para los inversores, DKS parece posicionarse como un minorista fiable con margen para ganancias moderadas. El recorrido alcista a largo plazo es creíble, pero lograr una revalorización significativa dependerá de que la dirección impulse un mejor crecimiento y mantenga una fuerte disciplina operativa.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>