Academy Sports and Outdoors Inc. (ASO) se ha enfrentado a un tramo más difícil en el último año. Las tendencias de ventas se han suavizado, los márgenes han descendido desde los máximos posteriores a la pandemia y el gasto discrecional sigue siendo desigual en la categoría de artículos deportivos. Las acciones cotizan cerca de los 42 dólares por acción, lo que supone un descenso del 9% en el último año, ya que los inversores reevalúan las perspectivas de crecimiento de la empresa. Aun así, las sólidas métricas de rentabilidad de Academy y su posicionamiento orientado al valor siguen dando a los analistas razones para mantenerse constructivos.

Recientemente, Academy destacó la mejora de la productividad de las tiendas y una mayor disciplina de inventario en sus últimas actualizaciones. La dirección también hizo hincapié en el progreso en el cumplimiento omnicanal y la optimización del surtido, que ayudaron a mantener sólidos márgenes brutos a pesar de la menor demanda. Estos avances sugieren que la empresa sigue ejecutando bien y manteniendo un modelo duradero a largo plazo, incluso en un entorno minorista más difícil.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar ASO en 2028. Hemos reunido los objetivos de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida significativa

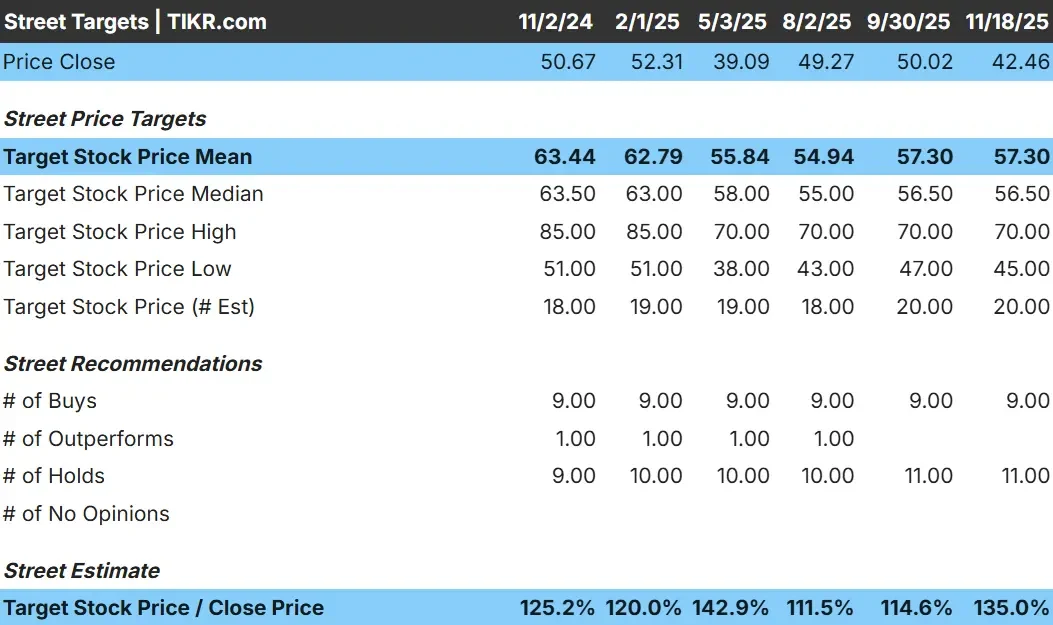

ASO cotiza hoy cerca de los 42 $/acción. El último objetivo de precio medio de los analistas se sitúa en 57 $/acción, lo que apunta a un alza del 34%. Esto sitúa a ASO en la categoría de subida significativa.

Detalles clave de la tabla de objetivos del 18/11/25:

- Estimación alta : 70 $/acción

- Estimación mínima: 45 $/acción

- Estimación media: 57 $/acción

- Valoraciones: 9 Comprar, 11 Mantener

Para los inversores, esta configuración sugiere que los analistas esperan un repunte sólido en lugar de una pequeña subida. El diferencial entre los objetivos altos y bajos es relativamente estrecho, lo que demuestra que los analistas tienen una visión estable de los resultados de la empresa. La valoración con descuento de ASO y su rentabilidad constante son las principales razones por las que los analistas ven un margen significativo para que las acciones suban.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>.

ASO: Perspectivas de crecimiento y valoración

Las perspectivas de la empresa parecen estables y respaldadas por tendencias de rentabilidad constantes.

- Se prevé que los ingresos crezcan un 5,9% hasta principios de 2028.

- Se espera que los márgenes operativos se acerquen al 8,4%.

- Las acciones cotizan cerca de 6,9 veces los beneficios futuros, muy por debajo de la mayoría de sus homólogas minoristas.

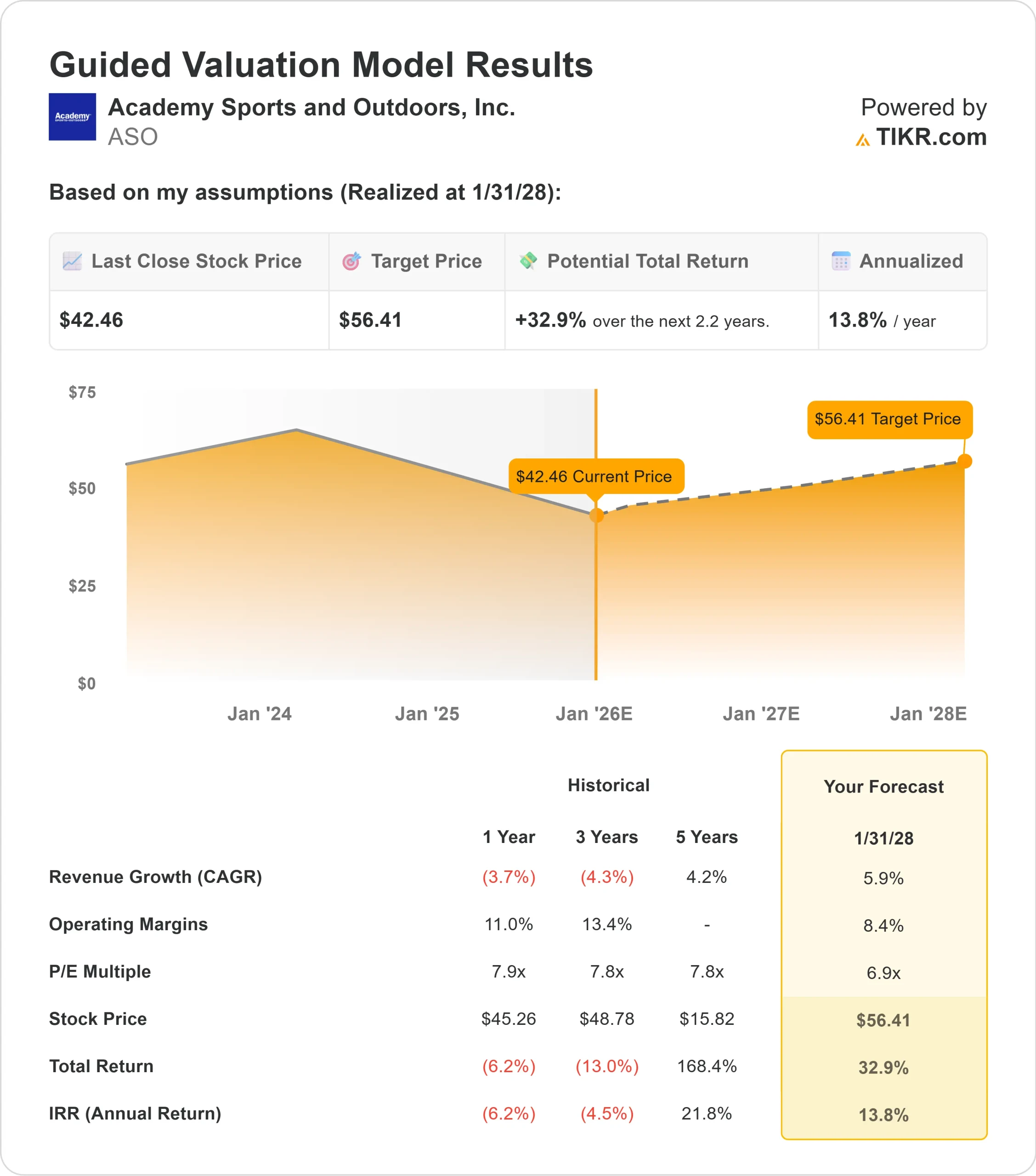

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un beneficio futuro de 6,9 veces, sugiere unos 56 dólares por acción a principios de 2028.

- Esto supone un 33% de revalorización, es decir, un 14% de rentabilidad anualizada.

Estas cifras sugieren que ASO tiene suficiente respaldo de valoración para generar rendimientos atractivos incluso sin un rápido crecimiento de los ingresos. Las acciones parecen baratas en relación con su estabilidad, lo que significa que la subida depende más de una ejecución constante que de un giro importante.

Para los inversores, ASO se presenta como un operador orientado al valor con unos fundamentos sólidos, en el que unas modestas mejoras en el rendimiento pueden traducirse en ganancias significativas.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Los analistas señalan varios puntos fuertes que respaldan las perspectivas de ASO. La empresa mantiene un modelo operativo resistente centrado en el valor, que resuena entre los consumidores tanto en entornos de gasto fuertes como débiles. Una gestión disciplinada del inventario y una estrategia de comercialización equilibrada han ayudado a la empresa a proteger la rentabilidad incluso cuando las tendencias del tráfico se suavizan.

Las continuas inversiones de la dirección en capacidades omnicanal y eficiencia de las tiendas también contribuyen a la estabilidad a largo plazo. Estos esfuerzos ayudan a mejorar el compromiso con el cliente y la productividad general. Para los inversores, estos factores sugieren que ASO puede mantener un rendimiento estable mientras navega en un contexto macroeconómico más desafiante.

Caso bajista: menor crecimiento y presión sobre los márgenes

Los argumentos bajistas se centran en la posibilidad de que el crecimiento de ASO siga siendo moderado. La categoría de artículos deportivos se ha normalizado desde su pico de crecimiento, y el gasto discrecional puede cambiar rápidamente. Si la demanda se debilita aún más o se intensifica la competencia, ASO puede tener dificultades para acelerar el crecimiento al ritmo que esperan los analistas.

También existe el riesgo de que la rentabilidad se vea presionada si aumentan las promociones o si los costes operativos crecen más rápido que las ventas. Para los inversores, la preocupación no es que ASO se hunda, sino que se estabilice en lugar de crecer, lo que podría limitar la rentabilidad a largo plazo aunque el riesgo a la baja parezca manejable.

Perspectivas para 2028: ¿Cuánto podría valer ASO?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que ASO podría cotizar cerca de los 56 dólares por acción a principios de 2028. Esto representa un 33% de revalorización con respecto a los niveles actuales, o aproximadamente un 14% de rentabilidad anualizada.

Aunque esta previsión apunta a una subida significativa, también asume que los márgenes se mantienen estables y los ingresos crecen a un ritmo moderado. Para superar estas expectativas, ASO necesitaría probablemente un mayor impulso de las ventas o una mejora del apalancamiento operativo. Sin ello, los inversores deberían esperar una rentabilidad estable en lugar de explosiva.

Para los inversores, ASO destaca como un minorista orientado al valor con un modelo de negocio duradero y un perfil de riesgo manejable. El valor no requiere un crecimiento agresivo para ofrecer rentabilidades atractivas, pero una ejecución más sólida podría impulsar el rendimiento por encima de las estimaciones actuales.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>