O'Reilly Automotive (NASDAQ: ORLY) cotiza hoy cerca de los 99 $/acción tras un año estable en la venta minorista de piezas de automóviles. El crecimiento se ha enfriado en comparación con años anteriores, pero la empresa sigue beneficiándose de unos márgenes sólidos, una demanda estable de piezas de reparación y uno de los modelos operativos más eficientes del comercio minorista especializado.

Recientemente, O'Reilly destacó la mejora de las ventas en las mismas tiendas de cara a la temporada de invierno e informó de un mayor impulso en las ventas profesionales. La dirección también ha reforzado el control de gastos y ha mejorado la rotación de inventarios, lo que ha contribuido a preservar los márgenes incluso en un entorno de consumo débil. Estos avances demuestran que O'Reilly sigue funcionando bien a pesar de un entorno más normalizado.

Este artículo explora dónde esperan los analistas de Wall Street que cotice ORLY en 2027. Hemos reunido los objetivos de precios de consenso y el modelo de valoración guiada de TIKR para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas de los analistas y no son predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

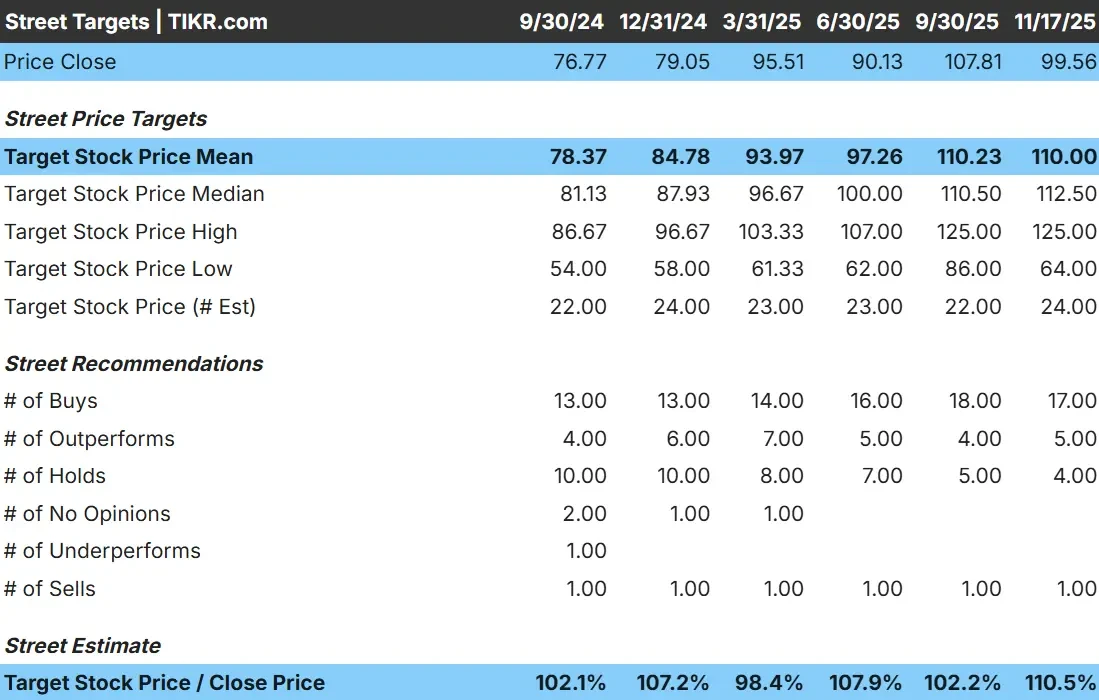

O'Reilly cotiza hoy en torno a los 100 dólares por acción. Los objetivos de los analistas apuntan a ganancias modestas desde los niveles actuales:

- Objetivo medio: 113 $/acción

- Estimación alta: 125 $/acción

- Estimación más baja: 64 $/acción

- Valoraciones: 17 de compra, 5 de rendimiento superior, 4 de mantenimiento, 1 de venta

Con un recorrido al alza de entre el 10% y el 11% respecto al objetivo medio, los analistas esperan una revalorización modesta. El amplio rango entre las estimaciones altas y bajas muestra una convicción mixta. Para los inversores, esto sugiere que ORLY podría tener un rendimiento superior si los resultados se mantienen sólidos, pero gran parte de la subida esperada podría estar ya reflejada en la acción.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

O'Reilly: Perspectivas de crecimiento y valoración

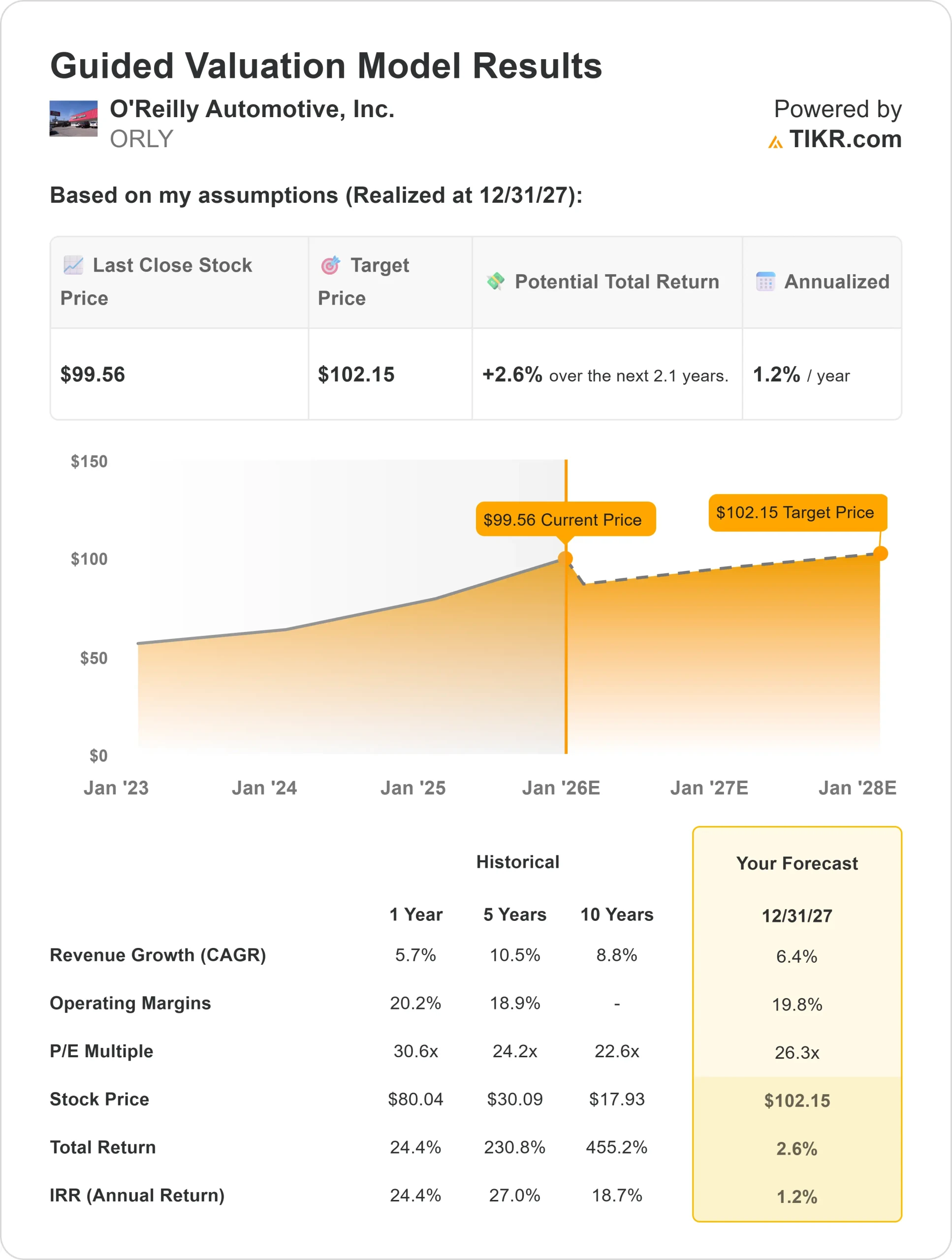

Los fundamentales de la empresa parecen estables según los últimos datos del modelo:

- Se prevé un crecimiento de los ingresos del 6,4

- Se espera que los márgenes operativos se mantengan cerca del 19,8

- Las acciones se valoran utilizando un múltiplo P E a 26 veces.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere unos 102 dólares por acción para 2027.

- Esto supone un 3% de revalorización, o alrededor de un 1% de rentabilidad anualizada.

Estas cifras apuntan a un negocio que sigue funcionando bien, pero que no está preparado para grandes ganancias. Para los inversores, O'Reilly se parece más a una empresa de crecimiento constante con un rendimiento financiero fiable que a un valor posicionado para una expansión significativa de la valoración a corto plazo.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

El modelo operativo de O'Reilly sigue destacando por sus sólidos márgenes, su disciplinada estructura de costes y su rendimiento fiable en muchos tipos de entornos económicos. La demanda de piezas de mantenimiento y reparación tiende a mantenerse incluso cuando el gasto discrecional se debilita, lo que proporciona a la empresa una base estable de negocio recurrente.

La dirección también ha seguido mejorando la eficiencia de las tiendas, reforzando las relaciones profesionales y optimizando las operaciones en toda su red. Para los inversores, estos puntos fuertes refuerzan la confianza en que O'Reilly pueda seguir generando un crecimiento fiable de los beneficios a lo largo del tiempo.

Caso bajista: desaceleración del crecimiento y límites de valoración

A pesar de sus puntos fuertes, O'Reilly se enfrenta a algunas limitaciones naturales. El crecimiento se ha normalizado desde máximos anteriores y los márgenes ya son elevados, lo que limita el margen de mejora. En consecuencia, la valoración se vuelve más sensible a cualquier desaceleración de las ventas en las mismas tiendas o de la rentabilidad.

La competencia sigue activa en la categoría de recambios de automóviles, y los principales competidores invierten para defender su cuota de mercado. Si las condiciones del sector se suavizan o los precios se ajustan, los inversores podrían cuestionarse si la valoración superior de ORLY es sostenible. Para los inversores, esto pone de relieve la importancia de una ejecución coherente para defender el precio actual de las acciones.

Perspectivas para 2027: ¿Cuánto podría valer O'Reilly?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que ORLY podría cotizar cerca de 102 dólares por acción en 2027, lo que representa un 3% de revalorización y aproximadamente un 1% de rentabilidad anualizada.

Estas perspectivas ya suponen un crecimiento estable y unos márgenes sólidos. Para un mayor recorrido al alza, O'Reilly necesitaría superar las expectativas de los analistas mediante un crecimiento más rápido de los ingresos o mejoras adicionales de la eficiencia. Sin eso, la acción parece posicionada para unos rendimientos constantes pero limitados en los próximos años.

Para los inversores, O'Reilly sigue siendo un operador de alta calidad con unos fundamentales fiables, pero la valoración actual sugiere una subida modesta a menos que los beneficios se aceleren por encima de las previsiones actuales.

Compuestos de IA con un enorme potencial alcista que Wall Street está pasando por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>