CarMax Inc. (NYSE: KMX) ha sufrido un duro golpe en el último año. Las acciones cotizan cerca de 33 $/acción, muy por debajo de los niveles del año pasado, debido al debilitamiento de la demanda, los márgenes y las tendencias de financiación. El mercado de coches usados sigue siendo débil, pero los analistas aún ven margen para un repunte si mejora la asequibilidad y se normalizan los inventarios.

Recientemente, CarMax informó de otro trimestre de descenso de las ventas de unidades, pero la dirección señaló los primeros indicios de aumento del tráfico de clientes y el fortalecimiento de las tasas de compra de tasación. La empresa también continuó ampliando sus herramientas omnicanal y reforzando los controles de inventario, mejorando la eficiencia operativa a pesar de un contexto difícil. Estos movimientos sugieren que CarMax se está posicionando para una recuperación en lugar de quedarse quieto.

Este artículo revisa dónde esperan los analistas que cotice CarMax en 2028 utilizando tanto los objetivos de precios de Wall Street como el Modelo de Valoración Guiada de TIKR. Estas cifras reflejan las estimaciones medias de los analistas y no son predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

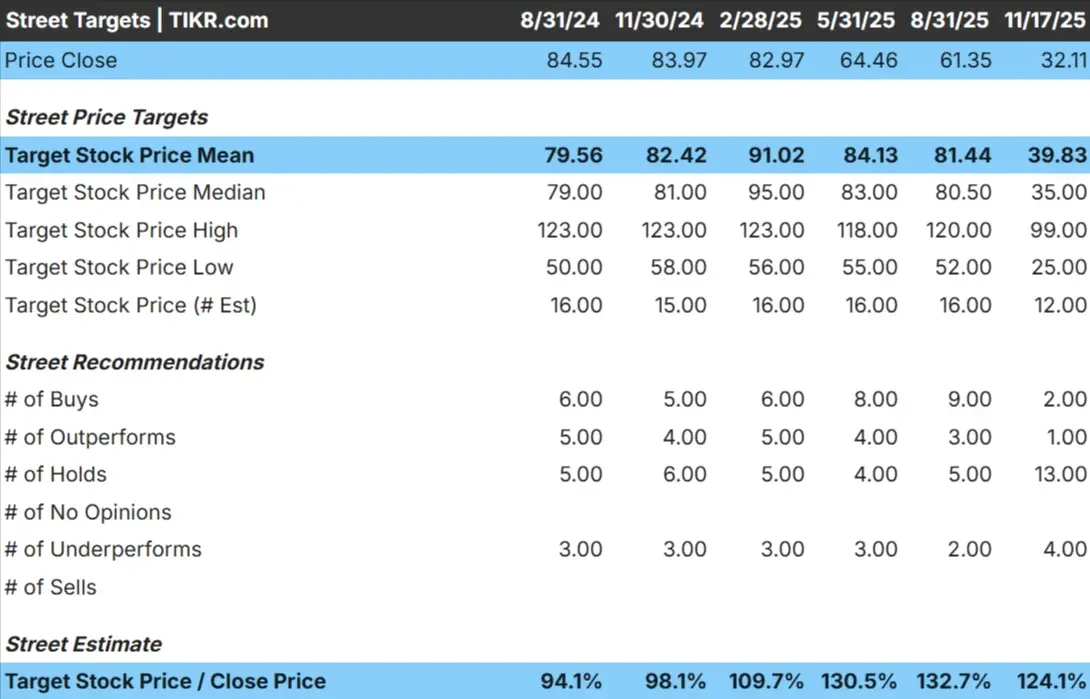

CarMax cotiza hoy en torno a los 33 dólares por acción. El objetivo de precio medio más reciente de los analistas es de 40 $/acción, lo que apunta a una subida modesta desde los niveles actuales. El rango de previsión sigue siendo amplio:

- Estimación alta: ~99 $/acción

- Estimación baja: ~25 $/acción

- Objetivo medio: ~35 $/acción

- Valoración: 2 de compra, 1 de sobrecompra, 13 de mantenimiento, 4 de subcompra

Los analistas ven cierto margen para las ganancias, pero el predominio de las calificaciones de "mantener" y "no realizar" muestra una convicción limitada. Para los inversores, esto significa que las expectativas siguen siendo prudentes. Cualquier mejora en la demanda, los márgenes o las condiciones de financiación podría respaldar un repunte, pero hasta que las tendencias se estabilicen, es probable que el sentimiento siga siendo moderado.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

CarMax: Perspectivas de crecimiento y valoración

Los fundamentos de la compañía parecen débiles en base a las expectativas actuales:

- CAGR de ingresos a 2 años (1,3%)

- TACC del EBITDA a 2 años (5,2%)

- CAGR del BPA a 2 años (3,1%)

- Las acciones cotizan a unas 14 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un BPA a plazo de 14 veces, sugiere un valor de ~53 $/acción a principios de 202

- Esto supone un 64% de revalorización, o aproximadamente un 24% de rentabilidad anualizada.

Estas cifras muestran que CarMax tiene un importante potencial alcista si los resultados se estabilizan, incluso sin un fuerte crecimiento. La valoración depende más de la normalización de los márgenes y la mejora de la eficiencia que de una rápida expansión de los ingresos.

Para los inversores, CarMax parece un posible escenario de cambio de tendencia. Si mejora la asequibilidad y se recuperan los volúmenes, la acción podría subir desde los niveles deprimidos actuales.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

CarMax sigue siendo uno de los operadores más fuertes del sector de los coches usados. Su escala, reconocimiento de marca y capacidades omnicanal le dan ventajas competitivas que los concesionarios más pequeños no pueden replicar. Estos puntos fuertes ayudan a la empresa a mantener el compromiso de los clientes incluso en un mercado a la baja.

El enfoque de la dirección en mejorar la eficiencia y la experiencia de compra también prepara a la empresa para beneficiarse rápidamente cuando mejore la demanda. Para los inversores, estos ajustes operativos indican que la empresa se está preparando para la próxima fase alcista en lugar de reaccionar a la defensiva.

Caso bajista: Tendencias débiles y presión sobre los beneficios

A pesar de su fortaleza a largo plazo, el panorama a corto plazo sigue siendo difícil. Los ingresos están disminuyendo, los beneficios están bajo presión y el aumento de los costes de financiación sigue pesando sobre la asequibilidad de los compradores. La estructura de costes de CarMax está diseñada a escala, pero la menor demanda limita la capacidad de la empresa para aprovechar plenamente esos costes.

La competencia también se está intensificando. Tanto las plataformas digitales de venta al por menor como los concesionarios tradicionales son cada vez más agresivos con los precios y las promociones. Para los inversores, el riesgo es que la estabilización tarde más de lo esperado, lo que mantendría los márgenes bajo presión y limitaría las subidas a corto plazo.

Perspectivas para 2028: ¿Cuánto podría valer CarMax?

Basándose en las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que CarMax podría cotizar cerca de los 53 dólares por acción a principios de 2028. Esto representaría un 64% de revalorización, o aproximadamente un 24% de rentabilidad anualizada.

Este resultado supone una mejora gradual de los volúmenes, un mejor apalancamiento operativo y una vuelta a múltiplos de valoración más normales. Para superar estas expectativas, CarMax necesitaría mayores ganancias en la demanda, los márgenes y la asequibilidad de la financiación. Sin estas mejoras, es probable que la subida se vea limitada.

Para los inversores, CarMax parece una oportunidad potencial de cambio de tendencia. El valor tiene margen para revalorizarse, pero el camino depende de la mejora de los fundamentales y de una ejecución coherente en un mercado lento y competitivo.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>