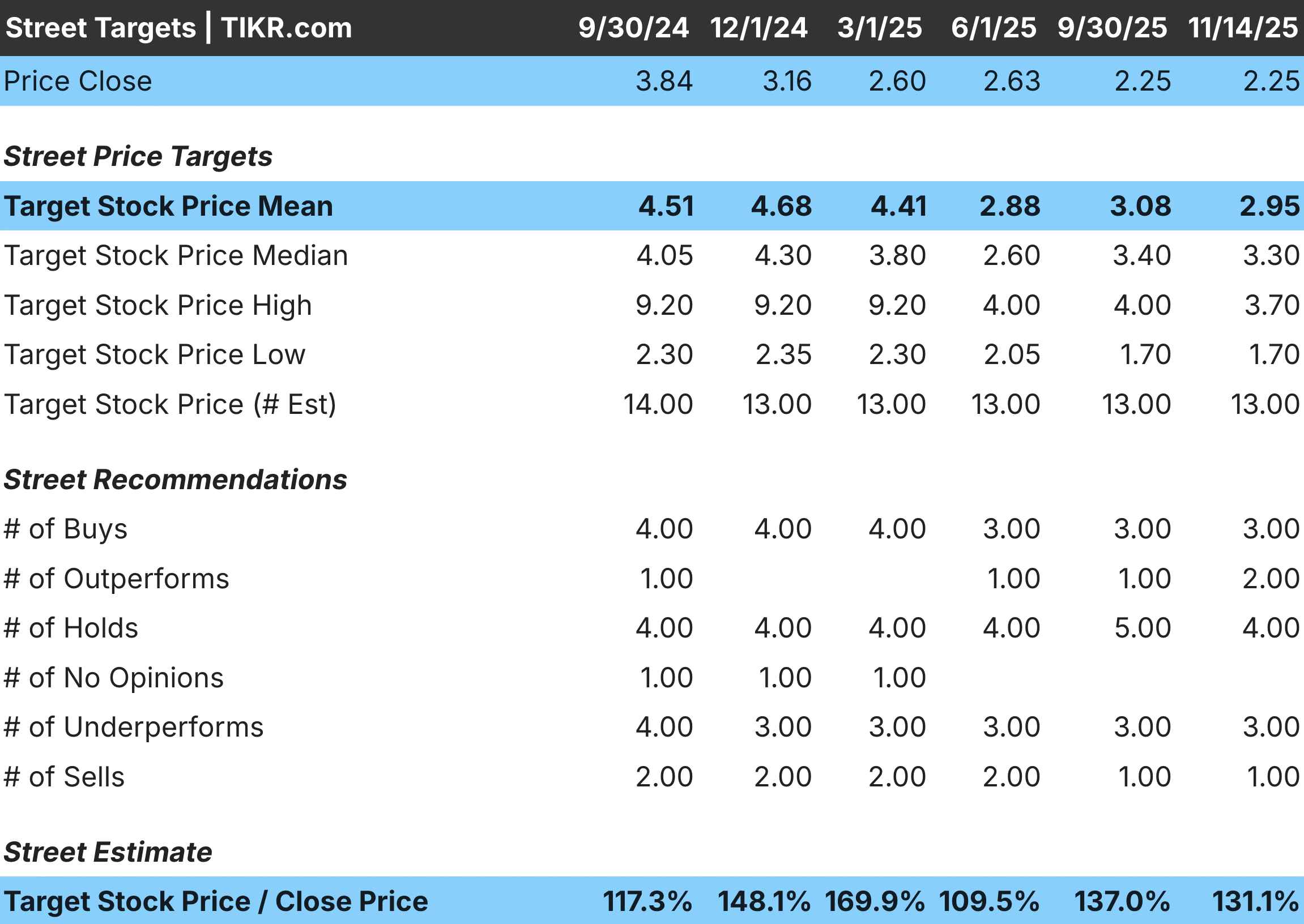

Ocado Group(OCDO) opera dos negocios conectados: Ocado Retail, que gestiona la asociación de comestibles en línea con M&S, y Ocado Technology Solutions, que proporciona sistemas automatizados de cumplimiento a socios globales de comestibles. Los dos segmentos comparten una base tecnológica estándar, pero tienen economías distintas. El sector minorista capta la demanda de los consumidores, mientras que las soluciones tecnológicas fijan los ingresos contratados a largo plazo.

Descubra cuánto podrían subir sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratis) >>>

La estrategia del grupo se centra en tres prioridades. La estrategia del grupo se centra en tres prioridades: mayor eficiencia en la venta al por menor, despliegue más rápido de nuevos centros asociados y menor gasto de capital. El equipo directivo cree que la ampliación de los módulos y los servicios de asistencia mejorará la calidad de los márgenes con el tiempo. La empresa también espera que las mejoras en la automatización reduzcan los costes laborales y de entrega en el futuro.

Ocado ha progresado este año, con un aumento del número de módulos activos. Los ingresos recurrentes de Soluciones Tecnológicas han aumentado, mientras que la rentabilidad minorista ha mejorado al estabilizarse la demanda de los clientes. Estos avances demuestran que el modelo subyacente es sólido. El negocio aún se enfrenta a retos de costes y a importantes necesidades de efectivo, por lo que la tarea pendiente es lograr la coherencia en ambos segmentos.

Historia financiera

El primer semestre de 2025 muestra tendencias dispares pero en mejora, con unos ingresos del grupo que alcanzaron los 1.570 millones de libras, un 7% más que en el mismo periodo del año anterior. El comercio minorista creció un 4% gracias al aumento del tamaño medio de los pedidos y a la mejora de la retención de clientes. Los ingresos de Soluciones Tecnológicas aumentaron un trece por ciento gracias a la entrada en servicio de más módulos. Estas ganancias contribuyeron a mejorar el EBITDA, pero la empresa siguió registrando pérdidas globales.

| Métrica | HY2025 | Variación interanual | Notas |

|---|---|---|---|

| Ingresos del grupo | £1.57B | Aumento del 7 | Crecimiento en el comercio minorista y las soluciones tecnológicas |

| Ingresos minoristas | £1.33B | Un 4% más | Mayor frecuencia de pedidos y estabilidad de la cesta |

| EBITDA minorista | £34M | Frente a los 16 M | Mejor control de costes |

| Ingresos por soluciones tecnológicas | £243M | Aumento del 13 | Más módulos en servicio |

| EBITDA de soluciones tecnológicas | £35M | Más que 28 millones | Mayores ingresos recurrentes |

| Total de módulos activos | 132 | Más de 120 | Expansión a través de múltiples socios |

| Flujo de caja | Negativo | Mejora, pero sigue siendo negativo | Disminución interanual de las inversiones |

| Objetivo | Flujo de caja positivo en 26 años | Sin cambios | Depende de la ejecución |

El EBITDA minorista alcanzó los 34 millones de libras, frente a los 16 millones del año pasado. Un mejor control de costes y una mayor densidad de pedidos impulsaron la mejora. Soluciones Tecnológicas obtuvo un EBITDA de 35 millones de euros, frente a los 28 millones del año anterior. Los ingresos por comisiones de los socios y el aumento de los ingresos por servicios contribuyeron a esta mejora. Los segmentos combinados demuestran que Ocado puede generar apalancamiento operativo en condiciones estables.

El flujo de caja sigue siendo el principal reto. La salida neta de efectivo mejoró, pero siguió siendo negativa. El gasto de capital cayó a medida que la empresa redujo la inversión en nuevos centros y se centró en completar los proyectos comprometidos. La dirección prevé una nueva reducción del gasto el próximo año. La empresa aspira a obtener un flujo de caja positivo en el ejercicio de 26 años. La consecución de este objetivo dependerá de la rentabilidad estable de la venta al por menor, el rendimiento de la rampa de socios y un mejor control de los costes centrales.

Consulte los resultados financieros completos y las estimaciones de Ocado Group (Es gratis) >>>

Contexto general del mercado

La penetración de la alimentación online se mantiene estable en el Reino Unido. Las expectativas de los clientes de entregas más rápidas y mejores precios siguen marcando la competencia en el mercado. Ocado se beneficia de tener el modelo más automatizado entre las empresas de alimentación del Reino Unido, pero aún se enfrenta a la presión de los costes y al aumento de la intensidad operativa. El modelo funciona mejor con grandes volúmenes, por lo que la estabilidad de los pedidos es crucial.

A escala mundial, los socios están aumentando la inversión en automatización. Varias cadenas de supermercados siguen adoptando los sistemas de Ocado para hacer frente a la escasez de mano de obra y las crecientes necesidades de cumplimiento. La cartera de pedidos muestra interés tanto en grandes CFC como en centros de distribución locales. La combinación ofrece visibilidad de ingresos a largo plazo, pero el rendimiento depende de que los socios alcancen los objetivos de volumen. Esto crea un riesgo de ejecución en múltiples mercados.

1. Las soluciones tecnológicas impulsan el valor a largo plazo

Las soluciones tecnológicas siguen siendo el núcleo de la estrategia a largo plazo de Ocado. Los ingresos recurrentes por servicios, software y soporte han crecido de forma constante. Los nuevos módulos que entran en servicio aseguran los ingresos por comisiones durante varios años. Esto crea estabilidad incluso cuando los resultados de Retail fluctúan. El segmento también se beneficia de las actualizaciones de automatización que aumentan el tiempo de actividad y reducen los costes de mano de obra de los socios.

El principal riesgo es el rendimiento de los socios. Ocado depende de que las grandes cadenas de supermercados escalen sus centros para prever volúmenes. Los retrasos en la rampa reducen los ingresos por comisiones y ralentizan el avance hacia los objetivos de margen. La dirección sigue trabajando con los socios para mejorar el rendimiento. Si las tendencias de rampa se mantienen constantes, los ingresos recurrentes pueden convertirse en el principal motor de crecimiento del margen.

2. La distribución muestra progresos operativos pero necesita consistencia

Ocado Retail mejoró su rentabilidad gracias a un mayor control de costes. La mayor densidad de pedidos y la estabilidad de la demanda contribuyeron a elevar el EBITDA. El negocio sigue atrayendo a clientes de alto valor que prefieren la comodidad y la fiabilidad. Estos factores apoyan la estabilidad de los ingresos a largo plazo. El comercio minorista sigue siendo una parte integral del ecosistema más amplio de Ocado.

El riesgo sigue siendo la presión de los costes. Los gastos de entrega, los costes energéticos y la intensidad promocional pueden aumentar la volatilidad. El negocio se basa en la escala para compensar estos retos. La dirección espera nuevas mejoras a medida que la automatización contribuya a una mayor eficiencia en la recogida y la entrega. El progreso del comercio minorista es esencial para los objetivos de flujo de caja del grupo.

Valore valores como Ocado Group en menos de 60 segundos con TIKR (Es gratis) >>>

3. La disciplina de capital y los objetivos de flujo de caja marcan la próxima fase

Ocado sigue reduciendo el gasto de capital a medida que se acerca la finalización de las principales construcciones. Un menor gasto de capital da a la empresa más flexibilidad para gestionar las necesidades de efectivo. Esto ayuda a reducir las salidas de efectivo y apoya el objetivo de alcanzar un flujo de caja positivo en el año fiscal 26. El paso de la construcción pesada a los servicios de apoyo también mejora la combinación de beneficios a largo plazo.

Los costes centrales siguen siendo una prioridad. La empresa se propone reducir los costes de apoyo en todo el grupo. Estas reducciones serán necesarias para cumplir el objetivo del ejercicio de 26 años. El camino es más sencillo que en años anteriores, pero la empresa necesita una ejecución coherente en todos los centros minoristas y asociados para alcanzar el objetivo. La ejecución sigue siendo el tema clave para los próximos dos años.

El TIKR para llevar

Ocado está progresando tanto en el sector minorista como en el de soluciones tecnológicas. Los ingresos recurrentes están aumentando, los módulos en vivo están creciendo y el EBITDA del comercio minorista está mejorando. Estas tendencias respaldan el modelo a largo plazo y sugieren una fuerte demanda de la plataforma de automatización del grupo. La actividad de los socios sigue siendo saludable y el gasto de capital está disminuyendo.

Sigue habiendo riesgos. El flujo de caja sigue siendo negativo. Los costes centrales son elevados. El rendimiento de la rampa de socios varía según los mercados. Ocado tiene un plan claro, pero el plazo de entrega depende de la coherencia en ambos segmentos. La siguiente fase requiere disciplina. La empresa avanza en la dirección correcta, pero los inversores deben estar atentos a un progreso constante en lugar de a una mejora rápida.

¿Debería comprar, vender o mantener las acciones de Ocado Group en 2025?

Ocado ofrece potencial a largo plazo a través de la tecnología de automatización y los ingresos recurrentes por servicios. El comercio minorista se está estabilizando y las soluciones tecnológicas siguen creciendo. El negocio también se beneficia de una clara senda de reducción de costes. Las preocupaciones son el flujo de caja, la presión de los costes y la dependencia de la ejecución de los socios. Las acciones encajan con los inversores que desean una exposición a largo plazo a la automatización, pero que se sienten cómodos con una recuperación medida y centrada en la ejecución.

¿Cuánto pueden subir las acciones de Ocado Group a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!