UnitedHealth Group (NYSE: UNH) se ha visto sometida a una gran presión en el último año. Las acciones cotizan cerca de 308 dólares y han bajado un 46%. El aumento de los costes médicos y la debilidad de los márgenes de Medicare Advantage han lastrado los resultados. Aun con el sentimiento sacudido, UNH sigue siendo una de las empresas más importantes de la atención sanitaria en EE.UU., y los analistas están muy atentos a señales de estabilización.

Recientemente, UnitedHealth informó de otro trimestre de crecimiento constante de los ingresos y destacó las mejoras en la prestación de asistencia y el procesamiento de reclamaciones en todo su segmento Optum. La empresa también introdujo iniciativas actualizadas de gestión de costes médicos destinadas a reducir la utilización innecesaria. Los analistas consideran que estas medidas son los primeros indicios de que la disciplina de costes está volviendo tras un periodo difícil.

En este artículo se examina la cotización que los analistas de Wall Street prevén para UNH en 2027, sobre la base de los objetivos de consenso y el modelo de valoración guiada de TIKR. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe lo que realmente vale una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratis) >>>

Los precios objetivo de los analistas sugieren una subida significativa

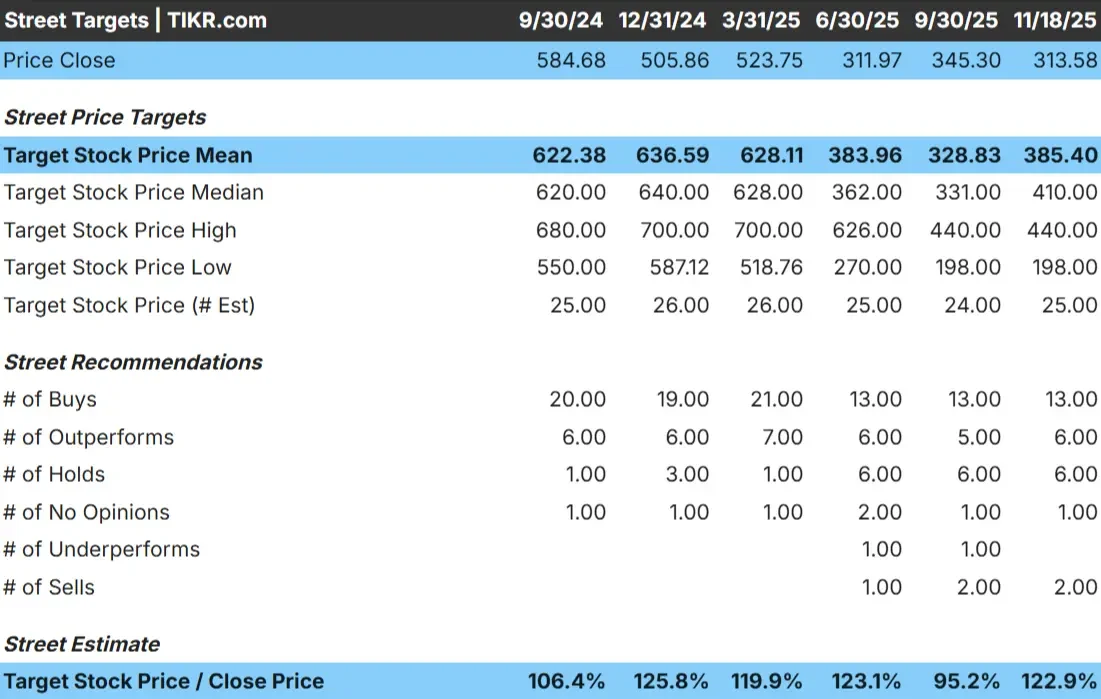

UNH cotiza hoy en torno a 308 $/acción. El precio objetivo medio de los analistas es de 385 $/acción, lo que apunta a una subida del 25% según las estimaciones actuales.

- Estimación alta: ~ 440 $/acción

- Estimación baja: ~198 $/acción

- Estimación media: ~410 $/acción

- Valoración: 13 de compra, 6 de superación, 6 de mantenimiento, 1 de subestimación, 2 de venta

Los analistas ven margen para que la acción repunte, pero la amplia horquilla entre las estimaciones muestra que la confianza sigue siendo dispar. Para los inversores, la próxima fase alcista depende de la mejora de las tendencias de los costes médicos y de señales más claras de que los márgenes se están estabilizando. Un cambio en estas áreas podría respaldar un potencial de recuperación significativo.

Descubra el potencial alcista de sus acciones favoritas con el nuevo modelo de valoración de TIKR (gratuito) >>>.

UNH: Perspectivas de crecimiento y valoración

Los fundamentales de la compañía parecen estables, apoyados por un crecimiento constante de los ingresos y un perfil de márgenes más conservador:

- Se espera que los ingresos crezcan un 6,2%.

- Los márgenes operativos se prevén en el 5,6%.

- Las acciones cotizan a un PER de 17,4 veces.

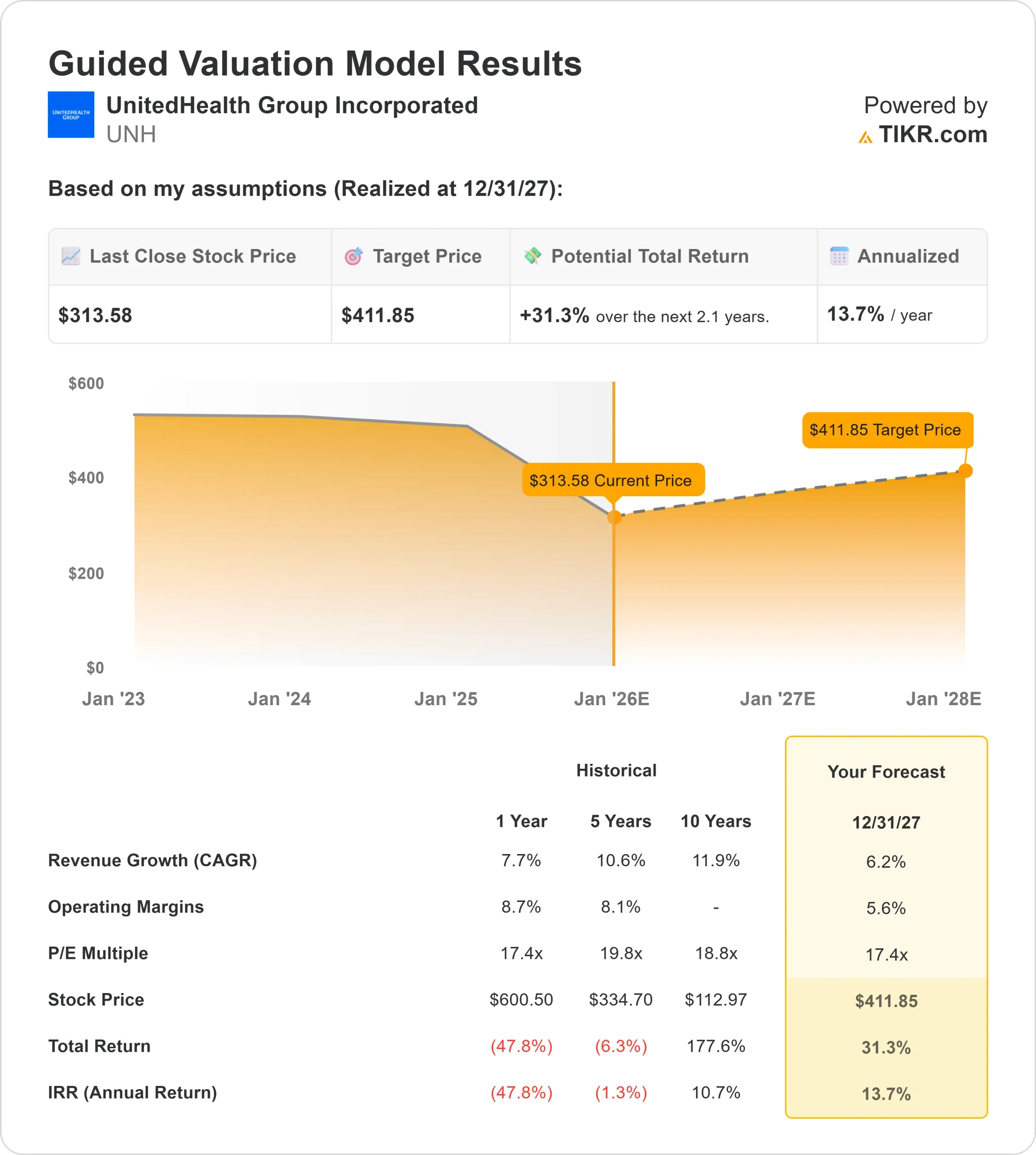

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza una P E a plazo de 17,4 veces, sugiere unos 412 dólares para 2027.

- Esto supone un 31,3% de revalorización, o aproximadamente un 14% de rentabilidad anualizada.

Estas cifras apuntan a un perfil de capitalización estable a largo plazo más que a una rápida recuperación. Para los inversores, UNH parece un sólido valor sanitario de gran capitalización con un claro camino de mejora a medida que disminuye la presión de los costes médicos. El potencial alcista depende de una ejecución constante y de una mejor disciplina de costes en las operaciones principales, más que de un crecimiento agresivo.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Varios factores respaldan el optimismo a largo plazo que rodea a UNH. La empresa se beneficia de un modelo de negocio diversificado que abarca seguros, servicios Optum, prestaciones farmacéuticas y prestación de cuidados. Esta estructura proporciona estabilidad y reduce la dependencia de un único segmento.

UnitedHealth también está trabajando para mejorar la eficiencia operativa. Las mejoras en la coordinación de la atención, la integración a través de Optum y los avances en el procesamiento de reclamaciones ayudan a contrarrestar los elevados costes médicos. Con el tiempo, estas mejoras pueden reforzar la rentabilidad y respaldar unos resultados más predecibles.

Para los inversores, estas ventajas indican que UNH está en condiciones de recuperar el impulso a medida que disminuyan las presiones de los costes.

Caso negativo: Presión sobre los márgenes y riesgo normativo

La mayor preocupación para UNH sigue siendo la presión sobre los márgenes. La elevada utilización y los problemas de reembolso en Medicare Advantage crean vientos en contra. Si estas tendencias persisten más de lo previsto, el crecimiento de los beneficios puede seguir siendo limitado.

La incertidumbre normativa añade otro nivel de complejidad. Los cambios en la política sanitaria, las normas de reembolso y los requisitos de cumplimiento pueden afectar a los resultados financieros y ralentizar la recuperación de los márgenes.

Para los inversores, el argumento bajista se centra en el momento oportuno. Los fundamentales de UNH son sólidos, pero un camino más lento hacia la normalización podría mantener la cautela.

Perspectivas para 2027: ¿Cuánto podría valer UNH?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 17,4 veces, sugiere que UNH podría alcanzar unos 412 dólares en 2027. Esto representa aproximadamente un 31% de revalorización y un 14% de rentabilidad anualizada.

Este escenario supone un crecimiento constante de los ingresos y una recuperación gradual de los márgenes a medida que se normalicen las tendencias de los costes médicos. No depende de un rendimiento agresivo, lo que hace que la subida parezca alcanzable si la empresa sigue ejecutando bien.

Para los inversores, UNH ofrece una atractiva combinación de estabilidad y potencial alcista tras un fuerte reajuste. Los fundamentales a largo plazo permanecen intactos, la valoración es más razonable y el camino hacia la recuperación parece más claro que hace unos trimestres.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>