Medtronic plc (NYSE: MDT) ha atravesado un periodo de menor crecimiento y presión sobre los márgenes. La acción cotiza cerca de 99 $/acción tras una recuperación constante hasta 2025. La demanda en las principales categorías de dispositivos se ha mantenido estable, y los analistas siguen considerando a Medtronic un operador fiable más que un nombre de rápido crecimiento.

Recientemente, Medtronic presentó unos resultados que mostraron un impulso alentador. El segmento de la diabetes mejoró tras la aprobación de nuevos sistemas, y la empresa avanzó en la expansión de su plataforma de robótica quirúrgica. Estos avances sugieren que Medtronic sigue siendo capaz de impulsar un crecimiento impulsado por los productos, incluso cuando opera en un panorama competitivo de dispositivos médicos.

En este artículo se indica dónde prevén los analistas de Wall Street que cotice Medtronic en 2028. Hemos reunido los objetivos de precios de consenso y el modelo de valoración de TIKR para trazar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

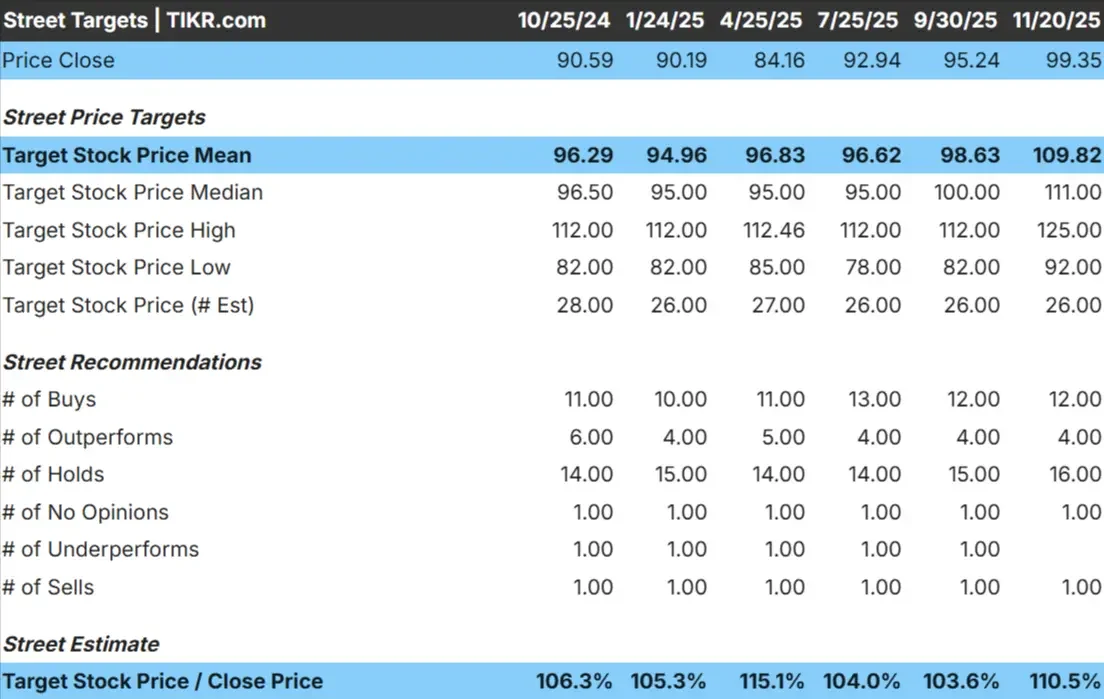

Medtronic cotiza hoy cerca de 99 $/acción. El objetivo de precio medio más reciente de los analistas es de 110 $/acción, lo que implica una subida de alrededor del 10%, situando al valor en la categoría de subida modesta.

- Estimación alta: 125 $/acción

- Estimación baja: 92 $/acción

- Objetivo medio: 111 $/acción

- Valoraciones: 12 Comprar, 4 Superar, 16 Mantener, 1 Vender

El estrecho margen entre las estimaciones máximas y mínimas sugiere una confianza constante pero prudente. Para los inversores, esto apunta a un valor que puede subir gradualmente mientras la ejecución siga siendo coherente en las principales categorías de dispositivos. La subida podría ampliarse si se refuerza la adopción de tecnologías para la diabetes o la robótica quirúrgica.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Medtronic: Perspectivas de crecimiento y valoración

Los fundamentos de la compañía parecen estables, con expectativas centradas en márgenes consistentes y tendencias de ingresos fiables:

- Se prevé que los ingresos crezcan un 6,2%.

- Se espera que los márgenes operativos se mantengan cerca del 25,7%.

- Las acciones cotizan a unas 15,6 veces los beneficios futuros.

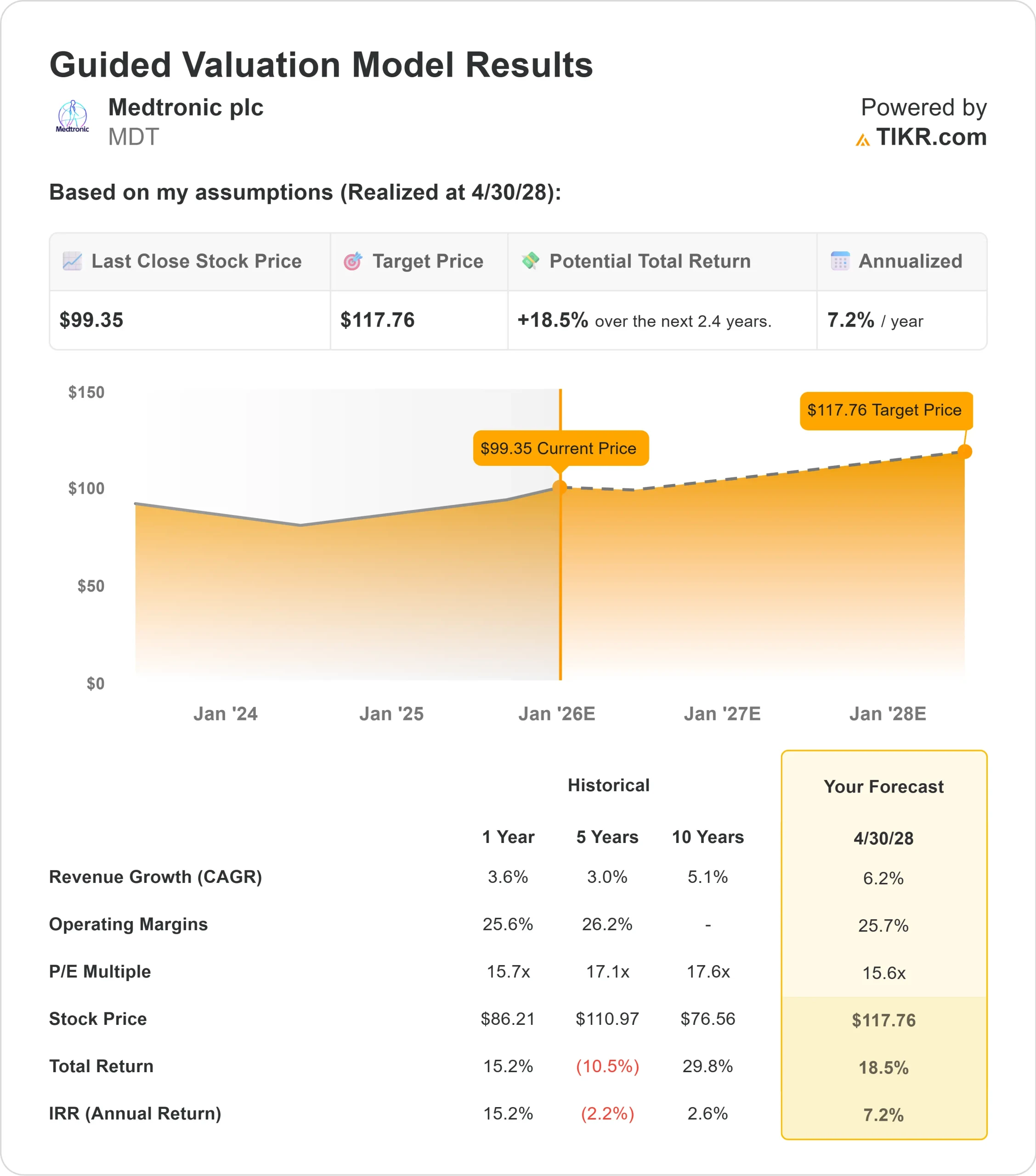

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 15,6 veces, sugiere unos 118 $/acción para 2028.

- Esto supone una revalorización aproximada del 18,5%, es decir, una rentabilidad anualizada del 7,2%.

Estas cifras apuntan a una trayectoria de crecimiento modesto pero fiable. Medtronic no necesita un crecimiento rápido para que la acción funcione, y los márgenes estables respaldan la perspectiva actual. Para los inversores, la configuración sugiere rendimientos estables a largo plazo, con potencial de mayores subidas si la adopción de productos o la mejora de los márgenes superan las expectativas.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

La escala mundial de Medtronic y su amplia cartera de dispositivos siguen siendo sus principales puntos fuertes. La constante actividad de procedimientos en las áreas de cardiología, neurociencias y tecnologías quirúrgicas contribuye a mantener unos ingresos constantes, mientras que la mejora de los resultados de su segmento de diabetes ha añadido una vía más clara de crecimiento.

La atención constante de la dirección a la innovación y la fiabilidad operativa también contribuyen al optimismo. Los avances en robótica y las continuas mejoras de la cadena de suministro sugieren que Medtronic se está posicionando para ser competitiva a largo plazo. Para los inversores, estos factores refuerzan la expectativa de unos beneficios constantes y una capitalización previsible.

Caso bajista: Crecimiento y presión competitiva

A pesar de sus puntos fuertes, Medtronic se enfrenta a importantes retos. El crecimiento sigue siendo más lento que el de algunos competidores más dinámicos, y la competencia está aumentando en varias áreas terapéuticas. Las complejidades normativas también pueden crear retrasos que frenen el impulso.

Empresas como Abbott, Boston Scientific y fabricantes de dispositivos especializados son cada vez más activas en mercados que se solapan. Para los inversores, la preocupación es que la amplia cartera de Medtronic no se acelere lo bastante como para justificar una recalificación importante. Si la ejecución decae o se retrasan los nuevos productos, la rentabilidad podría mantenerse estable en lugar de fuerte.

Perspectivas para 2028: ¿Cuánto podría valer Medtronic?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Medtronic podría cotizar en torno a los 118 dólares por acción en 2028.

Esto representaría una revalorización total de alrededor del 18,5%, o aproximadamente un 7,2% de rentabilidad anualizada.

Aunque estas perspectivas reflejan una sólida recuperación, suponen márgenes estables y un crecimiento de los ingresos de un solo dígito. Para desbloquear mayores subidas, Medtronic tendría que superar sus resultados en áreas como la adopción de sistemas para la diabetes, la expansión de la robótica y la eficiencia operativa. Sin ello, los inversores deberían esperar una rentabilidad moderada pero fiable.

Para los inversores, Medtronic parece un valor estable a largo plazo. La empresa puede seguir acumulando beneficios mediante una ejecución coherente, pero las ganancias extraordinarias dependerán de que la dirección supere las expectativas actuales.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>