Zimmer Biomet Holdings Inc. (NYSE: ZBH) ha estado bajo presión, ya que las acciones cotizan cerca de 89 dólares después de un tramo difícil para los fabricantes de dispositivos ortopédicos. Los volúmenes de procedimientos se han estabilizado, pero el crecimiento no se ha acelerado lo suficiente como para recuperar la confianza de los inversores. Aun así, los analistas esperan una mejora gradual, ya que los márgenes se mantienen estables y la valoración se mantiene por debajo de las normas históricas.

Recientemente, Zimmer Biomet informó de un alentador impulso en sus franquicias de rodilla y cadera, al tiempo que seguía ampliando la adopción de su plataforma robótica ROSA. La empresa también completó la escisión de ZimVie, que proporciona a la dirección una cartera más centrada y un camino más claro para mejorar la rentabilidad a largo plazo. Estos avances demuestran que ZBH sigue remodelando sus cimientos incluso en un entorno de tecnología médica mixto.

Este artículo esboza dónde espera Wall Street que cotice ZBH en 2027, utilizando los objetivos de precios de consenso y el Modelo de Valoración Guiada de TIKR. Estas cifras reflejan las expectativas de los analistas y no las predicciones de TIKR.

Averigüe lo que realmente vale una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratis) >>>

Los precios objetivo de los analistas sugieren una subida moderada

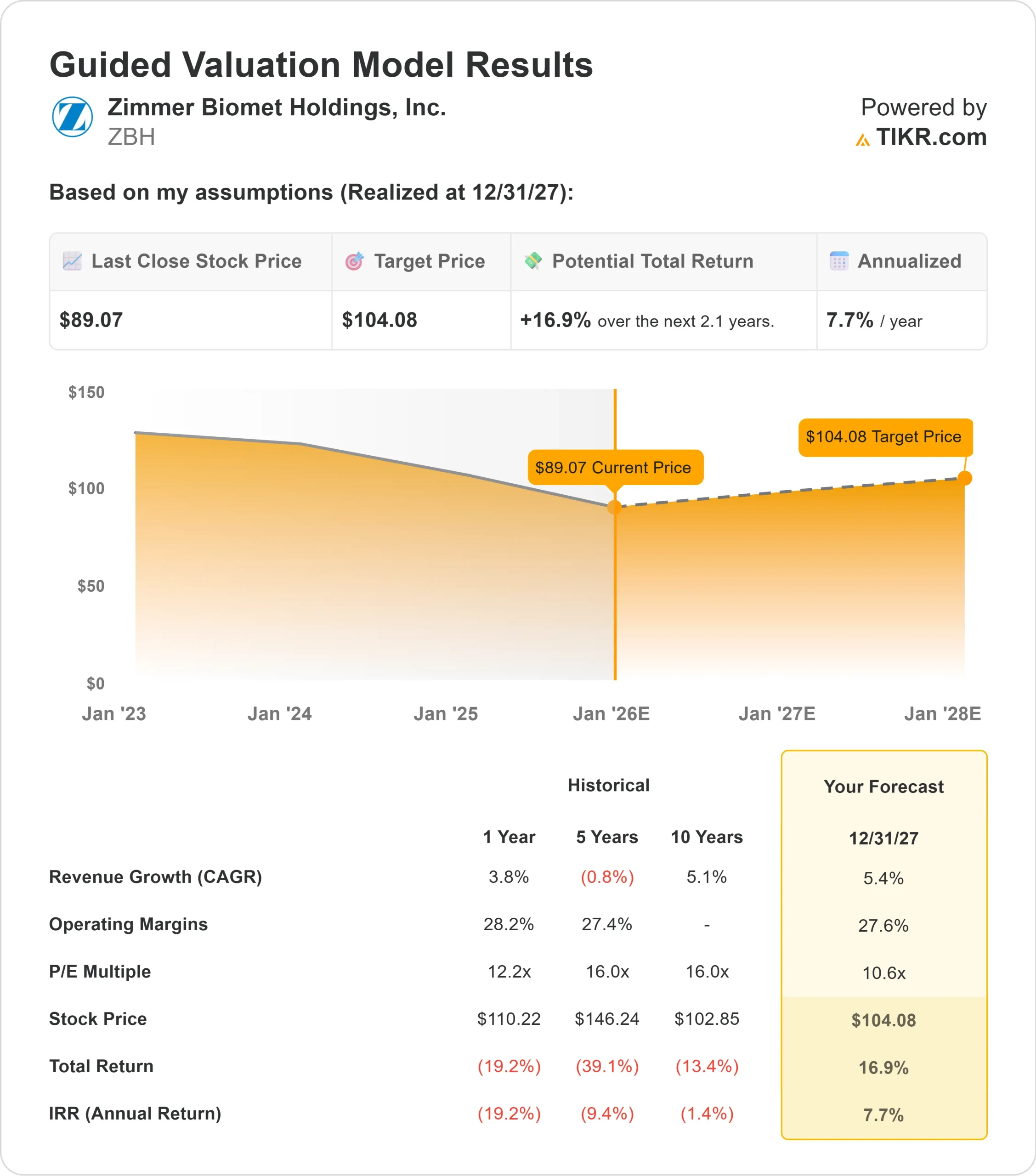

ZBH cotiza hoy en torno a los 89 dólares por acción. El último precio objetivo medio de los analistas es de 104 dólares, lo que supone un 16% de revalorización. Esto sitúa al valor en la categoría de subida modesta. Las previsiones están muy agrupadas, mostrando un consenso estable entre los analistas:

- Estimación alta: 130 $.

- Estimación mínima: 88 $.

- Objetivo medio: 100 $.

- Valoraciones: 6 de compra, 4 de rendimiento superior, 17 de mantenimiento, 1 de rendimiento inferior, 1 de venta

El estrecho margen entre los objetivos máximos y mínimos sugiere que los analistas esperan que el valor se mueva gradualmente en lugar de bruscamente. Para los inversores, este nivel de subida significa que ZBH podría obtener mejores resultados si mejora la ejecución o si aumentan los volúmenes de procedimientos, pero las expectativas siguen siendo conservadoras.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

ZBH: Perspectivas de crecimiento y valoración

Las perspectivas de la empresa parecen estables según los datos clave del modelo de valoración:

- Se espera que los ingresos crezcan en torno al 5,4%.

- Se prevé que los márgenes operativos se mantengan cerca del 27,6%.

- Las acciones cotizan cerca de 11 veces los beneficios futuros

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 11 veces, sugiere que ZBH podría cotizar cerca de 104 dólares por acción en 2027.

- Esto implica un alza total de alrededor del 17%, o aproximadamente un 8% de rentabilidad anualizada.

Estas cifras apuntan a una capitalización estable más que a una rápida aceleración. La acción no necesita un crecimiento rápido para que el modelo funcione. Para los inversores, el principal atractivo es la valoración. Con las acciones por debajo de su múltiplo medio histórico, gran parte del riesgo ya se refleja en el precio actual. Unos márgenes estables y unos volúmenes de procedimientos previsibles bastan para sostener la senda de rentabilidad implícita en el modelo.

La conclusión más profunda es que ZBH funciona como una historia de consistencia en lugar de una de alto crecimiento. La valoración refleja más estabilidad que entusiasmo. Si la empresa sigue ampliando su presencia robótica y mantiene una demanda ortopédica fiable, la acción podría revalorizarse gradualmente con el tiempo, pero la configuración actual se apoya en una ejecución fiable más que en grandes catalizadores.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Zimmer Biomet sigue beneficiándose de la duradera demanda mundial de procedimientos esenciales de sustitución articular. Su presencia en caderas y rodillas sigue siendo sólida, y la plataforma robótica ROSA en expansión refuerza su posicionamiento competitivo. Estos factores dan a la empresa una base sólida que respalda la estabilidad de los beneficios incluso cuando el crecimiento del sector se ralentiza.

La atención que presta la dirección a la simplificación de las operaciones y la mejora de la combinación de carteras también ha creado una vía más clara para la expansión de los márgenes. Para los inversores, estas mejoras internas sugieren que ZBH se está posicionando para un rendimiento más estable a largo plazo y una estrategia competitiva más centrada.

Caso bajista: crecimiento lento y sentimiento mixto

A pesar de sus puntos fuertes, ZBH sigue enfrentándose a un perfil de crecimiento lento. A la empresa le ha costado producir una aceleración significativa de los ingresos en comparación con sus homólogas de tecnología médica de crecimiento más rápido. Esto ha mantenido la cautela de los inversores y ha impedido que el valor recupere una valoración superior.

Además, la competencia sigue siendo intensa. Los dispositivos ortopédicos representan una categoría saturada con una fuerte innovación por parte de otros grandes actores. Para los inversores, el argumento bajista se centra en el riesgo de que ZBH siga creciendo lentamente y carezca de catalizadores claros, lo que podría hacer que el valor cotizara con descuento durante más tiempo del previsto.

Perspectivas para 2027: ¿Cuánto podría valer ZBH?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 11 veces, sugiere que Zimmer Biomet podría cotizar cerca de 104 dólares por acción en 2027. Esto representa un 17% de revalorización o aproximadamente un 8% de rentabilidad anualizada.

Aunque estas perspectivas apuntan a una recuperación constante, ya suponen un crecimiento de un dígito medio y márgenes estables. Para desbloquear una subida mayor, ZBH necesitaría señales más claras de aceleración de los volúmenes de procedimientos o una adopción más amplia de su sistema robótico ROSA. Sin catalizadores más fuertes, los inversores deberían esperar rentabilidades sólidas pero limitadas que reflejen una ejecución disciplinada más que un crecimiento elevado.

Para los inversores, ZBH parece un operador fiable de tecnología médica con riesgos manejables y un colchón de valoración que ofrece protección a la baja. El potencial de ganancias más significativas depende de que la empresa supere las cautelosas suposiciones actualmente incorporadas en los modelos de los analistas.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>