Boston Scientific Corporation (NYSE: BSX) ha seguido superando a muchas grandes empresas de tecnología médica. Las acciones cotizan hoy cerca de los 97 dólares por acción, respaldadas por un fuerte volumen de procedimientos, una demanda saludable de dispositivos cardiovasculares y una ejecución coherente en sus principales líneas de negocio. El valor ha resistido en un entorno mixto de tecnología médica, lo que refleja la solidez de su gama de productos y su perfil de crecimiento a largo plazo.

Recientemente, Boston Scientific publicó unos resultados que mostraban un impulso de los ingresos de dos dígitos en varias categorías clave y una mejora de la rentabilidad. La empresa también avanzó en dos importantes motores de crecimiento. Su sistema de ablación de campo pulsado Farapulse sigue ganando adeptos en electrofisiología, y la adopción del dispositivo WATCHMAN FLX Pro se mantiene firme en cardiopatía estructural. Estos avances indican que BSX está ampliando su liderazgo en algunas de las áreas de mayor crecimiento de la tecnología médica.

Este artículo esboza dónde creen los analistas de Wall Street que podría cotizar BSX en 2027. La previsión combina los objetivos de precios de los analistas con el Modelo de Valoración Guiada de TIKR para estimar la trayectoria potencial de la acción. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida significativa

BSX cotiza hoy cerca de los 97 $/acción. El objetivo de precio medio más reciente de los analistas es de 126 $/acción, lo que implica una subida del 31%. Dado que la subida supera el 30%, BSX entra en la categoría de subida significativa.

Datos clave de la parrilla de objetivos de Street:

- Estimación alta: 140 $/acción

- Estimación baja: 99 $/acción

- Objetivo medio: 130 $/acción

- Valoraciones: 25 de compra, 7 de superávit, 2 de mantenimiento

Para los inversores, los analistas consideran que BSX es una de las empresas de crecimiento más duradero en el sector de la tecnología médica. La amplia gama de objetivos refleja las diferentes hipótesis sobre la expansión de los márgenes y los plazos de adopción, pero la fuerte inclinación hacia las valoraciones de compra demuestra la confianza en las perspectivas a largo plazo de Boston Scientific. La mayoría de los analistas creen que la empresa puede seguir generando beneficios constantes sin que sea necesario un cambio significativo en las tendencias de la demanda.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

BSX: Perspectivas de crecimiento y valoración

Los fundamentales de la compañía parecen sólidos de cara a 2027, respaldados por el buen momento de los ingresos y la mejora de la rentabilidad en las principales categorías.

- Previsión de crecimiento de los ingresos: 13.8%

- Se espera que los márgenes operativos alcancen el 28,7

- Las acciones cotizan a 29,1 veces los beneficios futuros.

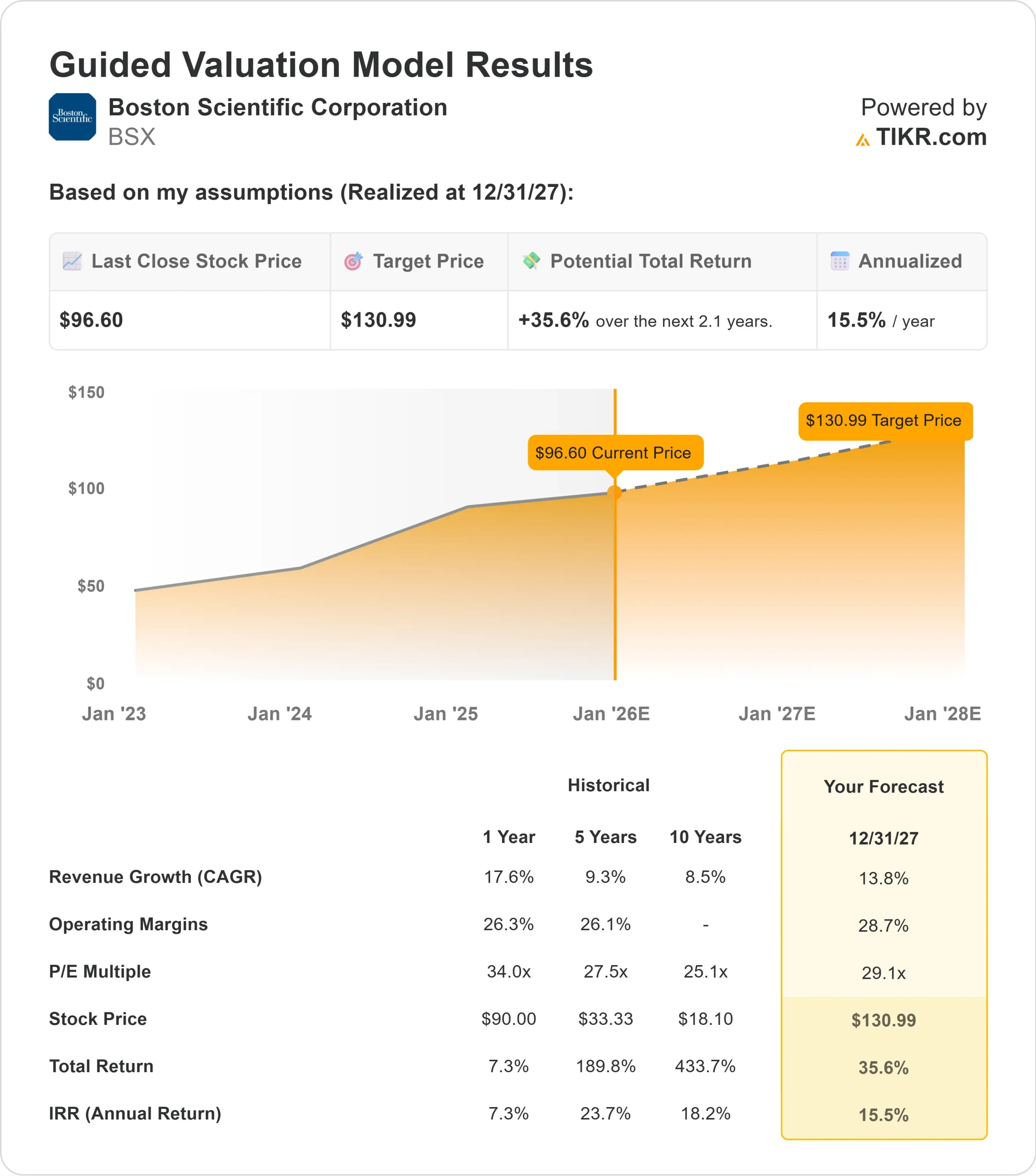

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un beneficio futuro de 29,1 veces, sugiere 131 dólares por acción para 2027.

- Esto implica una revalorización aproximada del 36%, es decir, una rentabilidad anualizada del 16%.

Estas cifras apuntan a una capitalización constante más que a una aceleración agresiva. BSX se beneficia de unas tendencias de demanda fiables y de una cartera de dispositivos de mayor valor que favorecen la expansión de los márgenes. Para los inversores, la empresa parece estar en condiciones de ofrecer sólidas rentabilidades a largo plazo siempre que mantenga su actual nivel de ejecución.

Vea el valor real de un título en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Boston Scientific se beneficia de una amplia gama de factores de crecimiento en electrofisiología, cardiopatía estructural y cardiología intervencionista. Productos como Farapulse y WATCHMAN FLX Pro siguen ganando adeptos en los mercados mundiales, y la demanda en estas categorías tiende a mantenerse incluso en entornos sanitarios más débiles. Esto proporciona a BSX una base sólida para un crecimiento sostenido a largo plazo.

La dirección también ha logrado una ejecución sólida y constante. El impulso de los ingresos sigue superando al de muchos grandes fabricantes de dispositivos, y la mejora de los márgenes es cada vez más visible a medida que se amplían las nuevas líneas de productos. Para los inversores, estos factores ayudan a explicar el persistente sentimiento alcista. La combinación de innovación, demanda fiable y mejora de la rentabilidad respalda una larga trayectoria de crecimiento de los beneficios.

Caso bajista: Valoración y presiones competitivas

A pesar de sus puntos fuertes, BSX cotiza con una valoración elevada. A unas 29 veces los beneficios futuros, la empresa necesita mantener su trayectoria de crecimiento para justificar el múltiplo. Si el crecimiento de los ingresos se ralentiza o la expansión de los márgenes es insuficiente, la valoración podría comprimirse y limitar la rentabilidad.

La competencia también sigue siendo un factor clave. Abbott, Medtronic y Edwards compiten agresivamente en categorías que se solapan, y el ritmo de innovación en el sector de la tecnología médica puede cambiar rápidamente la cuota de mercado. Los hospitales siguen siendo sensibles a los costes, y los cambios en los reembolsos pueden afectar a la rentabilidad de determinadas líneas de dispositivos. Para los inversores, el riesgo es que incluso una ejecución sólida no siempre sea suficiente para respaldar una valoración superior si las condiciones generales se debilitan.

Perspectivas para 2027: ¿Cuánto podría valer BSX?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 29,1 veces, sugiere que BSX podría cotizar cerca de 131 $/acción en 2027. Esto supone un 36% de revalorización, o aproximadamente un 16% de rentabilidad anualizada desde el precio actual.

Estas perspectivas reflejan un ritmo de crecimiento constante y alcanzable. Para generar una subida significativamente mayor, BSX necesitaría una expansión más rápida de los márgenes, una adopción internacional más amplia de sus dispositivos clave o un rendimiento superior continuado en relación con sus homólogos. Sin ello, es probable que la rentabilidad siga una trayectoria estable y previsible.

Para los inversores, Boston Scientific sigue siendo un valor de alta calidad a largo plazo. El valor tiene un claro camino hacia atractivas ganancias plurianuales, respaldado por una demanda fiable y una cartera en expansión de tecnologías médicas de alto valor.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>