Anglo American(AAL) se encuentra en medio de un importante reajuste, y la dirección ha calificado 2025 como un año de transición. Los ingresos cayeron un 7%, hasta 8.950 millones de dólares, debido a la bajada de precios y volúmenes en varias divisiones. El EBITDA subyacente se redujo un 20%, hasta 2.960 millones de dólares, debido al fuerte descenso de De Beers y a la menor producción de cobre en Chile.

A pesar de la debilidad de los resultados, la empresa logró avances significativos en el control de costes. Los márgenes de EBITDA se mantuvieron en el 32%, sólo ligeramente por debajo del 37% del año pasado. La liberación de capital circulante elevó la conversión de efectivo al 108%, frente al 93% de hace un año. El flujo de caja libre mejoró hasta los 322 millones de dólares, un 69% más que hace un año.

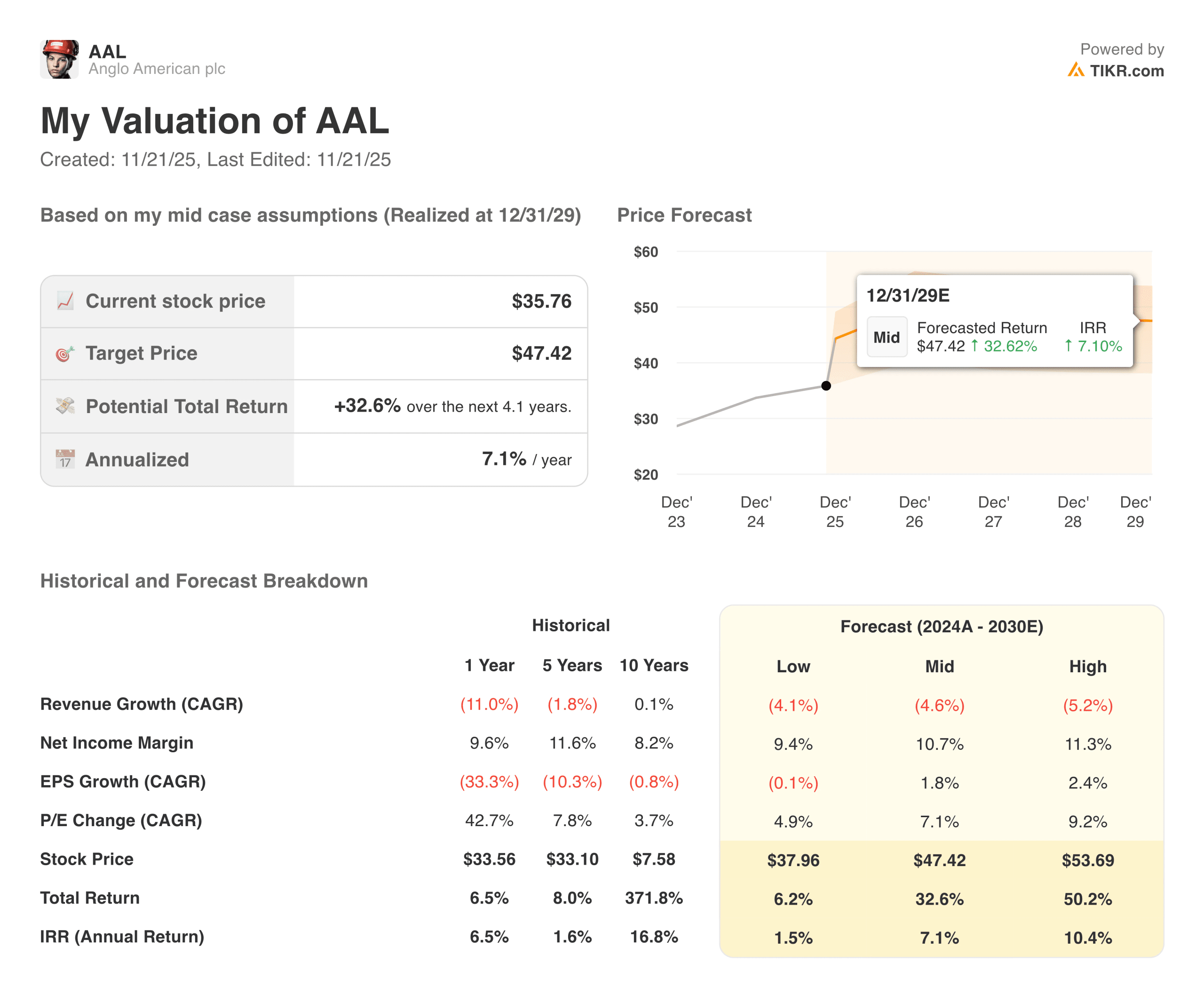

Descubra cuánto podrían subir sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratis) >>>

El plan de simplificación también va tomando forma. Anglo completó la escisión de Valterra Platinum, avanzó en las ventas previstas de carbón siderúrgico y níquel, y avanzó en la separación de De Beers. La deuda neta terminó el periodo en 10.800 millones de dólares, sin variación interanual y prácticamente estable desde el pasado diciembre.

La exposición a las materias primas también sigue estando muy diversificada, ya que la dirección apuesta por una combinación futura en la que el cobre represente más del 60% del EBITDA. Los resultados provisionales reflejan esa estrategia, con el cobre y el mineral de hierro aportando la mayor parte de la rentabilidad de la empresa.

Historia financiera

El mayor lastre para los beneficios lo supuso De Beers, ya que el EBITDA subyacente de los diamantes pasó de un beneficio de 300 millones de dólares a una pérdida de 189 millones. El EBITDA del cobre cayó un 14%, debido a que la producción chilena se vio afectada por el descenso de las calidades y las recuperaciones. El mineral de hierro se mantuvo firme, con un EBITDA de 1.410 millones de dólares.

| Métrica | H1 2025 | H1 2024 | Variación |

|---|---|---|---|

| Ingresos | 8.950 millones | 9.610 millones | (7%) |

| EBITDA subyacente | 2.960 millones | 3,70 millardos | (20%) |

| Margen EBITDA | 32% | 37% | (500 puntos básicos) |

| BPA subyacente | 0.32 | 0.71 | (55%) |

| Flujo de caja libre | 322 m | 190 m | +69% |

| Capex | 1.590 millones | 2,13 millardos | (25%) |

| Deuda neta | 10,8 millardos | 10,6 millardos | plano |

| Dividendo | 0,07 por acción | 0,40 por acción | inferior |

El flujo de caja mejoró. Las inversiones se redujeron de 2.130 millones a 1.590 millones, gracias a la disminución de los gastos de mantenimiento y crecimiento. También disminuyeron los impuestos. Estos factores compensaron el menor flujo de caja operativo, lo que impulsó al alza el flujo de caja libre.

El balance se mantiene estable. La deuda neta se mantiene prácticamente invariable en 800 millones de dólares. El apalancamiento es del 29%. El ratio de deuda neta sobre EBITDA aumentó a 1,8 veces debido al descenso de los beneficios, pero la dirección espera que los ingresos de la desinversión contribuyan al desapalancamiento más adelante este año.

Consulte los resultados financieros completos y las estimaciones de Anglo American (Es gratis) >>>

Contexto general del mercado

Los resultados semestrales de Anglo American reflejan un panorama mixto en el sector de las materias primas. Los precios del cobre se estabilizaron tras la debilidad del año pasado, pero las limitaciones operativas contrarrestaron los beneficios. Los mercados del mineral de hierro se mantuvieron firmes, apoyados por unas mayores tasas de recuperación en Minas-Río. Los diamantes se enfrentaron a un persistente exceso de oferta, elevadas existencias y escasa demanda intermedia.

Los mercados de capitales se centraron en los esfuerzos de reestructuración de Anglo. Los inversores quieren un negocio más sencillo con una generación de efectivo más clara. La escisión de Valterra Platinum y las ventas pendientes de carbón siderúrgico y níquel señalan un movimiento real. La estrategia pretende crear un negocio anclado en torno al cobre, el mineral de hierro de primera calidad y los nutrientes para cultivos, todas ellas áreas con vientos de cola de la demanda durante varias décadas.

Por ahora, los beneficios siguen siendo volátiles. La calidad del cobre, los precios de De Beers y la inflación influyen en los resultados más de lo que la dirección desearía. Por ello, la reducción de costes, una mayor disciplina y una menor complejidad de los proyectos siguen siendo el centro del plan.

1. La simplificación de la cartera está remodelando la empresa

Anglo American sigue adelante con su plan de convertirse en una empresa más centrada, y el ritmo del cambio se ha acelerado hasta 2025. La empresa completó la escisión de Valterra Platinum, que eliminó una importante operación no esencial y permitió a la dirección redirigir el capital hacia segmentos de mayor rentabilidad. Se sigue trabajando en posibles salidas en los sectores de la siderurgia, el carbón y el níquel, que contribuirían a simplificar el grupo y reducir las futuras demandas de capital. También sigue sobre la mesa una posible separación de De Beers, ya que el mercado del diamante se mantiene débil. El objetivo es una cartera más limpia centrada en el cobre, el mineral de hierro y los nutrientes de los cultivos.

Este cambio es importante porque una cartera más sencilla mejora la visibilidad de los beneficios y el flujo de caja a largo plazo. La dirección cree que la reducción de la complejidad mejorará la ejecución operativa y permitirá una asignación de capital más eficiente. Los inversores han estado buscando signos de que Anglo puede reducir su enfoque después de años de operar una amplia mezcla de activos con rendimientos desiguales. La simplificación de la cartera refuerza los perfiles de rentabilidad de las actividades principales. También da a la empresa más margen para dar prioridad a las oportunidades de crecimiento en mercados con tendencias de demanda más claras.

2. La disciplina de costes reforzó los resultados

Anglo American se apoyó en gran medida en el control de costes durante el primer semestre, y los resultados ayudaron a compensar unos beneficios operativos más débiles. La empresa ahorró unos 300 millones de dólares y sigue en camino de lograr unos 500 millones de dólares a finales de año. Estas medidas contribuyeron a un margen EBITDA del 32%, a pesar del descenso de los ingresos. Las liberaciones de capital circulante también elevaron la conversión de efectivo al 108%. En conjunto, estos esfuerzos ayudaron a la empresa a mantener la flexibilidad financiera en un periodo volátil.

La reducción de las inversiones contribuyó a reforzar el flujo de caja libre, que ascendió a 322 millones de dólares a pesar del descenso de los beneficios. La dirección subrayó que la disciplina de costes seguirá siendo el centro de las decisiones a corto plazo a medida que la empresa avance en sus esfuerzos de reestructuración. La estrategia consiste en preservar el efectivo mientras se invierte selectivamente en proyectos de mayor rentabilidad. Los inversores han respondido positivamente al enfoque más claro en la generación de efectivo en lugar de una amplia expansión. Este enfoque pretende sentar las bases de un rendimiento más estable hasta 2026.

Valore acciones como Anglo American en menos de 60 segundos con TIKR (Es gratis) >>>

3. El cobre y el mineral de hierro anclan el negocio

El cobre y el mineral de hierro siguen siendo los pilares del perfil de beneficios de Anglo American, y ambas divisiones aportaron contribuciones significativas durante el periodo. Aunque los volúmenes de cobre fueron menores debido a las restricciones en algunas minas, la demanda a largo plazo sigue apoyada por los mercados de expansión de la red y electrificación. El mineral de hierro sigue beneficiándose de unos precios saludables y de un rendimiento operativo estable. La empresa considera que estas dos divisiones son activos básicos con potencial de crecimiento constante. Constituyen la espina dorsal de la cartera simplificada que la dirección está construyendo.

Estas actividades también ofrecen márgenes más sólidos y patrones de demanda más predecibles que algunos de los segmentos heredados que Anglo está desmantelando. A medida que la empresa reduzca su exposición a los diamantes y al carbón siderúrgico, el cobre y el mineral de hierro representarán una mayor parte de los beneficios. Este cambio ayuda a reducir la volatilidad de los beneficios y alinea a Anglo con la demanda de metales a largo plazo. La dirección espera que los activos de mayor calidad mejoren la rentabilidad del grupo con el tiempo. La empresa tiene previsto seguir invirtiendo en la mejora de la productividad y la fiabilidad de los activos de estas unidades.

Lo que hay que saber de TIKR

Anglo American está atravesando una transición compleja, pero los resultados provisionales muestran claros progresos. Los beneficios son inferiores, pero el control de costes, la generación de efectivo y las medidas de simplificación han creado una base más estable. La cartera se inclina hacia el cobre y el mineral de hierro, y la venta de activos reforzará el balance. TIKR facilita el seguimiento de estos cambios a través de los datos financieros, los márgenes, las divisiones regionales de ingresos y las tendencias del EBITDA por segmentos. La plataforma ayuda a los inversores a ver cómo evoluciona la empresa trimestre a trimestre.

¿Debería comprar, vender o mantener las acciones de Anglo American en 2025?

Anglo American aún se encuentra en un periodo de transición, con reducciones de costes, una mayor conversión de efectivo y un balance estable que ayudan a compensar unos beneficios más débiles. El cobre y el mineral de hierro siguen proporcionando un apoyo fiable, mientras que la empresa avanza en la simplificación de la cartera a un ritmo constante.

Persisten los riesgos derivados de la debilidad de los mercados de diamantes, las dificultades operativas en Chile y las presiones inflacionistas que influyen en los costes unitarios. El panorama a largo plazo mejora a medida que la cartera se centra más, pero los inversores necesitarán unos cuantos periodos de información más para juzgar con qué firmeza se afianza la nueva estrategia.

¿Qué recorrido alcista tienen las acciones de Anglo American a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!