Estadísticas clave de las acciones de Home Depot

- Rendimiento de la semana pasada: -2,8

- Rango de 52 semanas: 320 $ a 427 $.

- Precio objetivo del modelo de valoración: 429 $.

- Alza implícita: 33,2% en 2,8 años

Evalúe sus acciones favoritas, como Home Depot, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

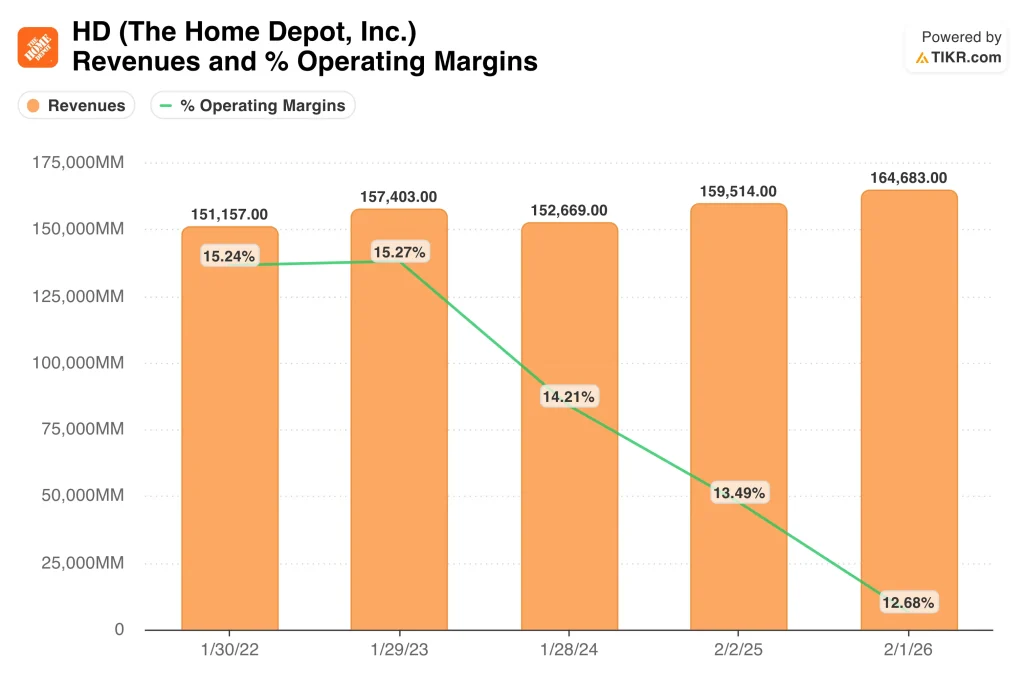

The Home Depot (HD) ha estado bajo presión, ya que los inversores sopesan la estabilidad de la demanda frente a la lentitud del sector inmobiliario. En febrero, la empresa anunció unas ventas en el cuarto trimestre de 38.200 millones de dólares, ligeramente por encima de las estimaciones, mientras que las ventas en el año fiscal 2025 aumentaron un 3,2%, hasta 164.700 millones de dólares. Pero los beneficios netos cayeron a 14.200 millones de dólares, frente a los 14.800 millones del año anterior, por lo que el mercado se centró más en el menor crecimiento de los beneficios que en la mejora de las ventas.

La dirección también se mostró cautelosa sobre el mercado inmobiliario. Ted Decker, Consejero Delegado de Home Depot, afirmó que los resultados del cuarto trimestre reflejaban "la continua incertidumbre de los consumidores y la presión en el sector inmobiliario", aunque añadió que, teniendo en cuenta las tormentas, la demanda subyacente se mantuvo relativamente estable a lo largo del año. Esto es importante porque las principales categorías de Home Depot, especialmente las grandes reformas y los proyectos discrecionales, siguen dependiendo en gran medida del volumen de negocio de la vivienda y de la confianza de los consumidores.

Al mismo tiempo, Home Depot siguió introduciéndose en el mercado de contratistas profesionales. El 24 de marzo, su unidad SRS Distribution acordó adquirir el distribuidor de HVAC Mingledorff's, añadiendo una nueva vertical y elevando el mercado total al que Home Depot puede dirigirse a 1,2 billones de dólares. A principios de marzo, la empresa también lanzó un sistema de seguimiento en tiempo real para entregas grandes y voluminosas, con el objetivo de ayudar a los clientes de Pro a gestionar las obras de forma más eficiente.

Así que el reciente movimiento de las acciones se parece menos a un colapso en el negocio y más a una revalorización de las expectativas a corto plazo. Home Depot todavía está abriendo 12 nuevas tiendas en EE.UU. este año, pero los inversores también recuerdan la decisión de enero de recortar 800 puestos de trabajo corporativos y exigir una vuelta completa a la oficina. Esa mezcla de expansión y eficiencia indica al mercado que la empresa sigue creciendo, pero lo hace en un entorno de demanda que sigue siendo desigual.

¿Están infravaloradas las acciones de HD?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 4,2%.

- Márgenes operativos: 13.2%

- Múltiplo PER de salida: 21,4x

Sobre la base de estos datos, el modelo estima un precio objetivo de 428,53 dólares, lo que implica un alza total del 33,2% desde el precio actual de la acción y una rentabilidad anualizada del 10,6% en los próximos 2,8 años.

Home Depot no parece especialmente barato, pero tampoco parece estirado si el negocio puede volver a un crecimiento más estable. Las acciones cotizan cerca de 22,6 veces los beneficios LTM, mientras que el modelo de valoración utiliza un PER de salida de 21,4 veces. Esto significa que el caso está más ligado a la ejecución operativa y a un crecimiento modesto que a una historia agresiva de expansión de múltiplos.

Los fundamentos actuales respaldan esta opinión. Los ingresos alcanzaron 164.700 millones de dólares en el ejercicio fiscal 2025, y las ventas comparables aumentaron sólo un 0,3%, mientras que el margen operativo cayó al 12,7% desde el 13,5% del año anterior. En otras palabras, Home Depot sigue generando enormes ventas, pero la presión sobre los márgenes y la ralentización de la demanda de proyectos están manteniendo un crecimiento moderado de los beneficios.

El flujo de caja también se ha enfriado respecto a los máximos anteriores. El flujo de caja operativo cayó a 16.300 millones de dólares en el ejercicio fiscal 2025, y el flujo de caja libre descendió a 12.600 millones de dólares desde los 16.300 millones del año anterior. Mientras tanto, la deuda neta aumentó a cerca de 64.500 millones de dólares, lo que es importante porque un mayor apalancamiento puede limitar la flexibilidad si la demanda se mantiene baja durante más tiempo.

Sin embargo, Home Depot sigue teniendo una ventaja clara. Su escala, cadena de suministro y relaciones con Pro le ayudan a defender los márgenes mejor que sus competidores más pequeños, y SRS le da más exposición a la distribución comercial especializada. Por este motivo, el modelo de valoración sólo asume un crecimiento de los ingresos de un dígito intermedio y unos márgenes más o menos estables, en lugar de una recuperación espectacular.

¿Qué impulsa a las acciones de HD en el futuro?

El próximo catalizador importante son los resultados del primer trimestre fiscal de 2027, previstos para mayo. Los inversores se centrarán en si las ventas comparables comienzan a mejorar y si la demanda de primavera es lo suficientemente fuerte como para respaldar las previsiones de la empresa para el ejercicio fiscal 2026. Home Depot prevé un crecimiento de las ventas totales de entre el 2,5% y el 4,5%, un aumento de las ventas comparables del 2% y un crecimiento del BPA diluido del 4%.

El mercado de la vivienda sigue siendo el principal motor externo. La dirección ha afirmado que la incertidumbre de los consumidores y la presión inmobiliaria siguen condicionando la demanda, y eso es importante porque los grandes proyectos de renovación suelen moverse en función de las ventas de viviendas, los tipos hipotecarios y la confianza de los propietarios. Si estas presiones disminuyen, las categorías de mayor coste de Home Depot podrían recuperarse más rápidamente que el gasto en mantenimiento básico.

Los clientes profesionales son otra palanca importante. La adquisición de Mingledorff amplía SRS a la distribución de HVAC, y el nuevo sistema de seguimiento de entregas de Home Depot también está diseñado para contratistas que gestionan grandes pedidos y ajustados calendarios de proyectos. Estos movimientos son importantes porque la demanda de Pro tiende a ser mayor, más recurrente y menos promocional que el tráfico de bricolaje de los consumidores.

Por último, los inversores vigilarán la asignación de capital y el crecimiento de las tiendas. Home Depot elevó su dividendo trimestral a 2,33 dólares, planea unas 15 nuevas tiendas en el ejercicio fiscal 2026 y sigue invirtiendo en su red, incluso mientras recorta costes en otros ámbitos. Así que el próximo movimiento de HD probablemente dependa de si esas inversiones pueden compensar un ciclo inmobiliario todavía lento y convertir la demanda estable en un mejor crecimiento de las ganancias.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Home Depot?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a HD y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir HD junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Home Depot en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!