Estadísticas clave de las acciones de Lam Research

- Rendimiento en la última semana: %.

- Rango de 52 semanas: $56.3 to $256.7

- Precio actual: 211,6

¿Qué ha ocurrido?

Lam Research (LRCX), el fabricante de equipos de semiconductores cuyas herramientas de grabado y deposición se encuentran en el interior de prácticamente todas las fábricas de chips avanzados del planeta, superó por primera vez los 20.600 millones de dólares en ingresos para todo el año 2025, un 27% más interanual, incluso cuando sus acciones cotizan a 211,62 dólares tras una caída del 9,4% en un solo día el 26 de marzo.

El 28 de enero, Doug Bettinger, director financiero de la empresa, estimó que los ingresos trimestrales de marzo de 2026 ascenderían a 5.700 millones de dólares, por encima del récord de 5.340 millones de dólares de diciembre de 2025, al tiempo que preveía que los equipos de fabricación de obleas de la industria en 2026, el gasto anual total en herramientas de fabricación de chips, alcanzarían los 135.000 millones de dólares, un 23% más que los 110.000 millones de dólares de 2025, la previsión más agresiva entre sus homólogas.

La fundición y la lógica, el segmento que abarca los chips que sirven de cerebro a los sistemas de IA, aportarán el 59% de los ingresos de sistemas en 2025, frente al 35% de tan solo un año antes, un cambio que redefine a Lam de una empresa centrada en la memoria a una plataforma equilibrada que abarca la lógica de IA, la memoria de gran ancho de banda y el embalaje avanzado.

El 3 de febrero, Lam anunció transiciones de liderazgo descritas como un aumento de la velocidad de la empresa para la era de la IA, y el 17 de febrero, abrió una nueva oficina de 9.200 pies cuadrados en Boise, Idaho, con aproximadamente 150 empleados centrados en la fabricación de memoria avanzada para Micron.

Timothy Archer, presidente y consejero delegado, declaró en la llamada de resultados del segundo trimestre de 2026 que "el crecimiento que preveíamos para Lam en nuestro evento para inversores de hace un año se está materializando más rápido de lo que anticipábamos", vinculando la declaración directamente al negocio de embalaje avanzado de la empresa, que crecerá más de un 40% en 2026, y a su ciclo de actualización de NAND, que se acelera más allá de la previsión plurianual original de 40.000 millones de dólares.

La base instalada de 102.000 cámaras de Lam, la flota de herramientas que generan ingresos recurrentes por piezas de repuesto, servicio y actualización que la empresa denomina CSBG, que ya produce 7.200 millones de dólares en 2025, combinada con una autorización de recompra de 5.100 millones de dólares, un compromiso de retorno del flujo de caja libre del 85% y una SAM que se expande hacia el alto porcentaje de los 30 de la WFE global, posiciona a la empresa para más que duplicar los ingresos y los beneficios en cinco años según su propio marco del día del inversor.

La opinión de Wall Street sobre las acciones de LRCX

Los ingresos récord de Lam de 20.600 millones de dólares en 2025, combinados con una tasa de crecimiento del 27% que ya va por delante de su propio modelo del día del inversor, sientan las bases para una rampa de beneficios futuros que el precio actual de la acción de 211,62 dólares no valora totalmente.

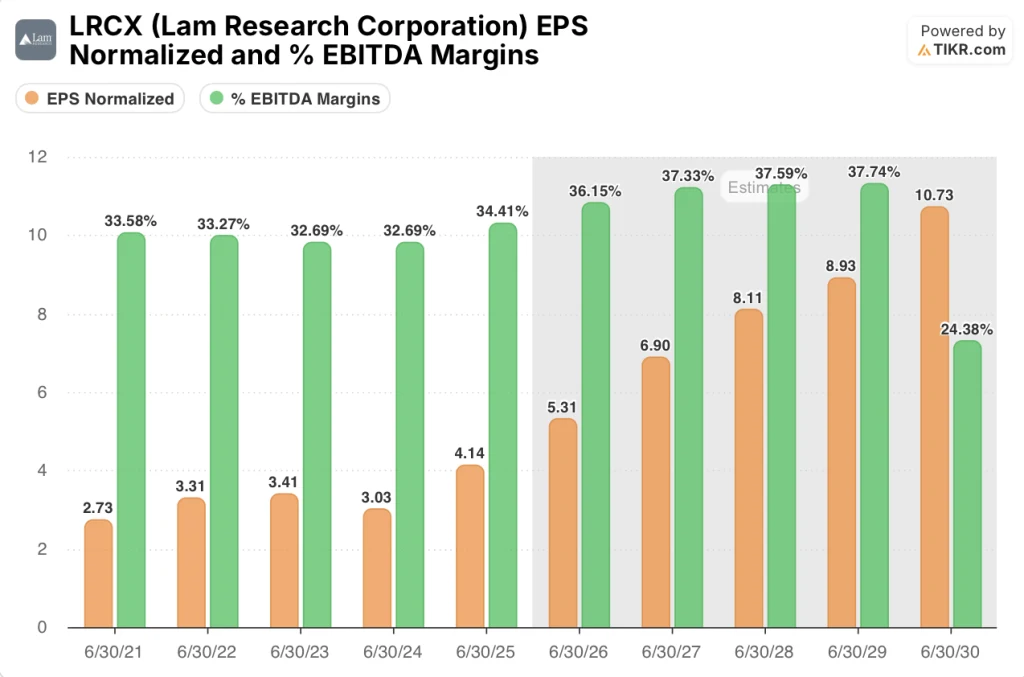

El modelo TIKR proyecta una aceleración del BPA normalizado de 4,14 dólares en el ejercicio de 2025 a 5,31 dólares en el de 2026 y 6,90 dólares en el de 2027, lo que supone un crecimiento anual compuesto de aproximadamente el 29%, anclado por la expansión del 23% de la industria de WFE que la propia Lam predijo en la convocatoria de beneficios del 28 de enero y el segmento de fundición/lógica que ya ha pasado a representar el 59% de los ingresos de sistemas.

También se espera que los márgenes de EBITDA se amplíen del 34,4% en FY2025 al 36,2% en FY2026 y al 37,3% en FY2027, una trayectoria apoyada por la estrategia de fabricación cercana al cliente de Malasia que el CFO Doug Bettinger confirmó que ya está fluyendo a través del P&L, y por CSBG, el servicio de base instalada y el negocio de piezas de repuesto, ahora sentado en 102.000 cámaras y creciendo cada año.

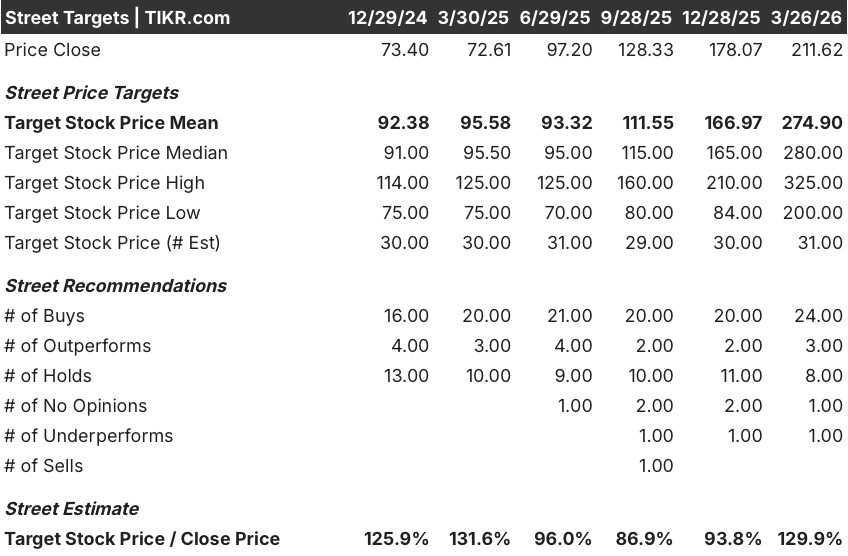

Las 24 valoraciones de compra, 3 de superación, 8 de mantenimiento y 1 de infravaloración entre los 36 analistas que cubren LRCX reflejan una convicción casi unánime en el ciclo alcista de la WFE impulsado por la IA, con un precio objetivo medio de 274,9 $ que implica un alza del 29,9% desde el cierre del 26 de marzo, ya que los analistas anticipan específicamente un gasto sostenido en DRAM y embalaje avanzado hasta la segunda mitad de 2026.

El rango objetivo de los analistas oscila entre 200 USD en el extremo inferior y 325 USD en el extremo superior, un diferencial de 125 USD que capta el binario principal: o bien las limitaciones de espacio en las salas blancas disminuyen antes de lo previsto, acelerando la cifra de 135.000 millones de USD de la WFE de 2026 hacia el nivel de demanda sin restricciones que la dirección describió como significativamente superior, o bien esas limitaciones persisten durante más tiempo y comprimen la rampa de ingresos a corto plazo.

¿Qué dice el modelo de valoración?

El modelo de caso medio TIKR valora LRCX a 256,18 dólares en junio de 2030, lo que implica una rentabilidad total del 21,1% y una TIR anualizada del 4,6% en 4,3 años, asumiendo una CAGR de los ingresos del 13,6% y unos márgenes de ingresos netos que se expanden hasta el 29,1%, entradas basadas en que el ciclo de actualización de NAND de 40.000 millones de dólares se acelera antes de lo previsto y el negocio de embalaje avanzado crece más del 40% en 2026.

El mercado parece estar descontando la naturaleza duradera y compuesta de CSBG, que generó 7.200 millones de dólares en 2025 y crece independientemente de si los clientes compran nuevas herramientas, y que por sí sola cubre los compromisos anuales de dividendos de Lam mientras el ciclo de equipos hace el trabajo pesado.

La línea de ingresos de envasado avanzado, anclada por las herramientas Syndion y SABRE 3D que Bettinger confirmó que tienen casi la propiedad total del mercado en el procesamiento a través de la vía del silicio, valida directamente la suposición de expansión del margen del modelo, ya que las aplicaciones de mayor intensidad exigen una mejor economía.

La señal clave es que la previsión de 135.000 millones de dólares de la WFE de la propia dirección, la más agresiva del grupo, llegó junto con conversaciones reveladas con clientes que amplían la visibilidad hasta 2027, un nivel de transparencia hacia el futuro que Bettinger describió como el mejor que ha visto nunca.

El descenso de los ingresos en China desde el 35% en el trimestre de diciembre hasta unos 30 puntos porcentuales como porcentaje del total rompe el modelo si la escalada geopolítica más allá de las restricciones existentes para los usuarios finales estadounidenses afecta más profundamente a la base de clientes chinos no restringida, donde Lam mantiene actualmente una fuerte cuota a través de la línea de productos maduros Reliant.

La cifra de ingresos del trimestre de marzo de 2026, comparada con el punto medio de las previsiones de 5.700 millones de dólares, es el punto de confirmación más cercano: alcanzar o superar esa cifra manteniendo el margen bruto en el 49% o por encima de ese porcentaje validaría que los vientos en contra de la mezcla de clientes son manejables y que la aceleración del segundo semestre de 2026 va por buen camino.

Debería invertir en Lam Research Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de LRCX y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Lam Research Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de LRCX en TIKR →.