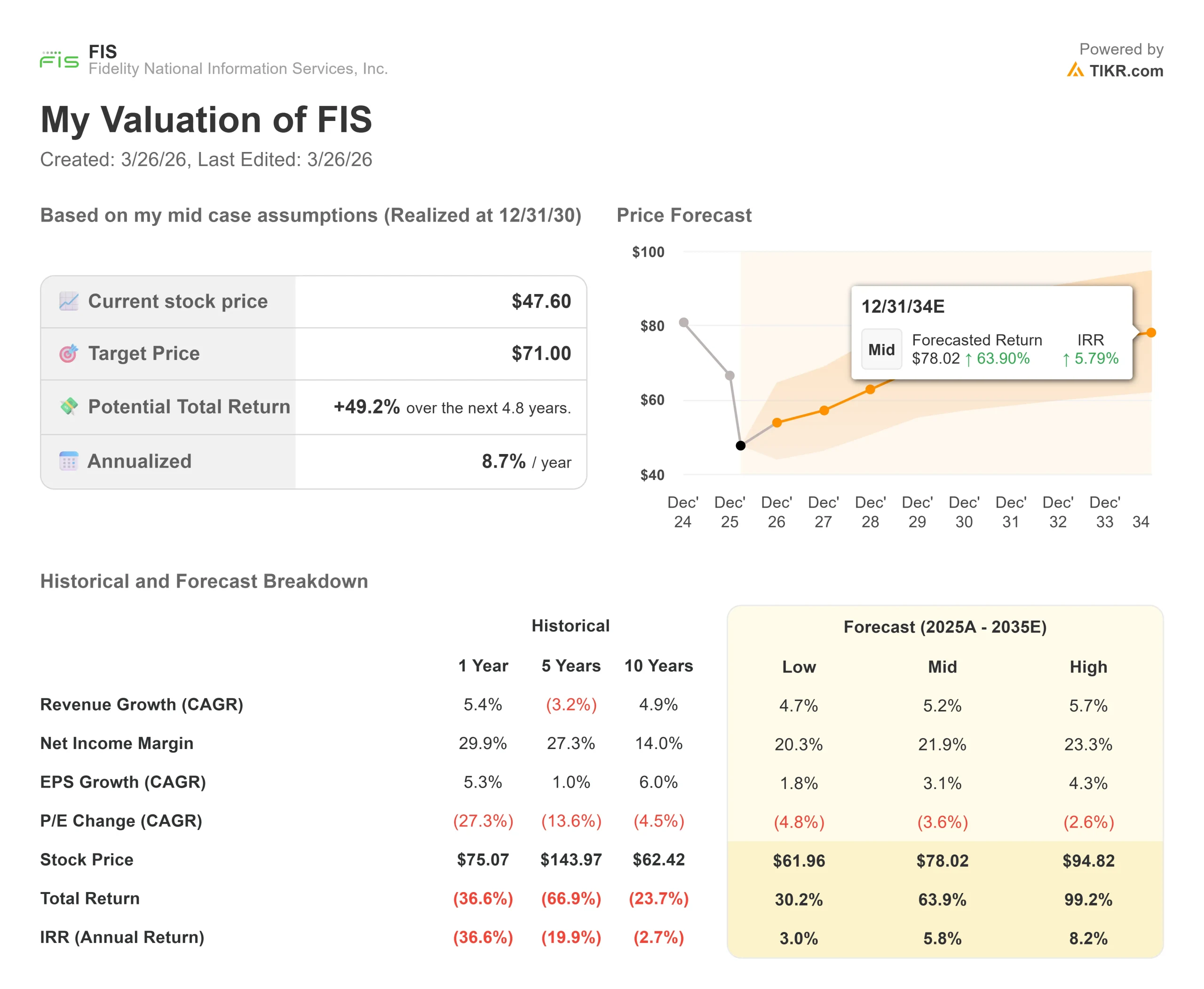

Estadísticas clave de las acciones de Fidelity National Information Services

- Precio actual: $47.6

- Precio objetivo: $71

- Objetivo de la calle: $66.5

- Rentabilidad potencial total: +49.2%

- TIR anualizada: 8,7

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Fidelity National Information Services (FIS) ha perdido aproximadamente un 25% de su valor en lo que va de año, sufriendo una caída máxima del 43,17% a principios de 2026 para situarse cerca de los 47 dólares.

Wall Street está inmerso en un feroz debate sobre la reestructuración radical de la empresa: los alcistas argumentan que la eliminación de los negocios comerciales heredados para centrarse exclusivamente en el software bancario de alto margen crea un foso de datos sin igual listo para la monetización de la IA, mientras que los bajistas sostienen que los costes de integración a corto plazo y la contracción de los márgenes aplastarán el impulso de los beneficios.

La única cuestión sin resolver que el mercado está tratando frenéticamente de valorar es si la dirección puede ejecutar sus reducciones de plantilla impulsadas por la IA lo suficientemente rápido como para duplicar el flujo de caja libre para 2028, o si los costes operativos varados harán descarrilar la línea de tiempo.

En este debate, el director financiero James Kehoe subió al escenario en el Simposio de Pagos/Fintech de Wells Fargo el 18 de marzo de 2026, con un mensaje directo: el negocio bancario básico subyacente se está acelerando orgánicamente, la IA ya está impulsando ahorros masivos de back-office, y la explosión del flujo de caja está matemáticamente asegurada.

La base de la transformación de FIS es un cambio implacable en la forma en que paga a sus equipos de ventas.

La dirección ha revisado recientemente las comisiones comerciales para penalizar fuertemente los contratos de servicios de bajo margen y recompensar masivamente las ventas recurrentes de software.

Por ejemplo, los procesos de negocio como servicio (BPaaS) han perdido prioridad de forma agresiva. Al obligar a la fuerza de ventas a perseguir el software digital de alto margen, el Valor Anual del Contrato (VAC) aumentó un impresionante 20% en el cuarto trimestre de 2025.

Este impulso está fuertemente entrelazado con el reajuste masivo de la cartera de FIS, anclado por la realidad de que la empresa cerró oficialmente su adquisición del negocio Global Payments Issuer Solutions y, simultáneamente, completó la venta de su participación restante en Worldpay.

Con la factura fiscal de la venta de Worldpay ya contabilizada, FIS está realizando una agresiva venta cruzada de su recién adquirida plataforma de emisión de créditos.

Kehoe señaló que los antiguos propietarios del negocio de crédito habían tratado las operaciones internacionales como una vaca lechera, invirtiendo poco en ventas.

FIS ha dotado de inmediato a su enorme fuerza de ventas global con cuotas dobles para la venta cruzada de la plataforma de procesamiento de créditos internacionales "Prime" en Europa y Latinoamérica, persiguiendo un objetivo declarado de 45 millones de dólares para 2028, con una meta a medio plazo de 125 millones de dólares en sinergias de ingresos.

Sin embargo, la verdadera "joya de la corona", en palabras del propio Kehoe, es la venta cruzada del negocio de pagos. Dado que FIS opera verdaderos sistemas de registro, los libros de contabilidad de software fundacionales y altamente regulados que contienen los datos críticos e inalterables de un banco, como los saldos de cuentas, poseen un foso estructural que las ágiles startups de IA no pueden replicar.

"Tenemos sistemas de registro y los sistemas de registro son deterministas. No son probabilísticos", explicó Kehoe, señalando la imposibilidad de utilizar IA basada en conjeturas para gestionar un libro de cuentas bancarias.

"Los datos que hemos acumulado durante décadas son esencialmente la salsa secreta de la empresa".

Este foso fue validado en el mundo real apenas unos días antes de la conferencia cuando Mizuho Financial Group seleccionó oficialmente la plataforma Balance Sheet Manager de FIS para navegar por los complejos nuevos requisitos de informes regulatorios japoneses.

FIS está canalizando décadas de estos datos propios en su nuevo motor Enterprise Data and AI (EDAI), una plataforma centralizada que combina datos de consumidores de banca central, débito, crédito y patrimonio en una única vista panorámica, lo que permite a los bancos comerciales tomar decisiones de préstamo más rápidas y seguras.

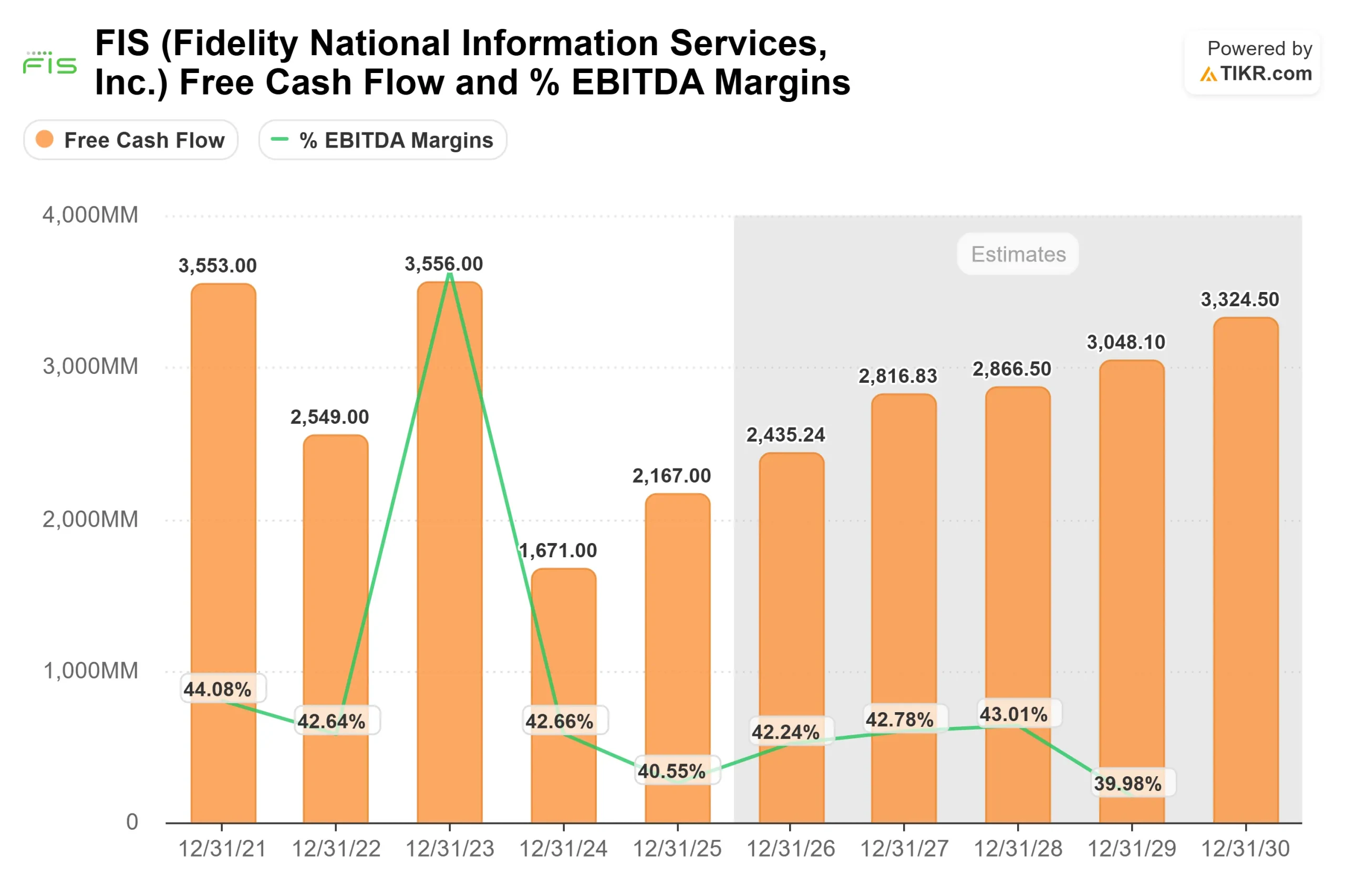

Simultáneamente, FIS está utilizando la IA de forma ofensiva en su propia estructura de costes. Mediante el despliegue de GitHub Copilot para sus equipos de ingeniería, la empresa impulsó una reducción masiva de la plantilla de 7.000 personas hasta 2025, allanando el camino para una expansión prevista de 1.000 millones de dólares en flujo de caja libre a medida que se amortizan los costes de despido y transformación.

Ver previsiones históricas y futuras de la acción Fidelity National Information Services (¡Es gratis!) >>>

¿Está infravalorada Fidelity National Information Services?

El severo castigo que el mercado infligió a FIS a principios de 2026 sugiere una ansiedad generalizada respecto a la capacidad de la empresa para digerir limpiamente la revisión de su cartera al tiempo que se defiende de los ágiles competidores fintech. Sin embargo, las métricas de efectivo subyacentes cuentan una historia diferente.

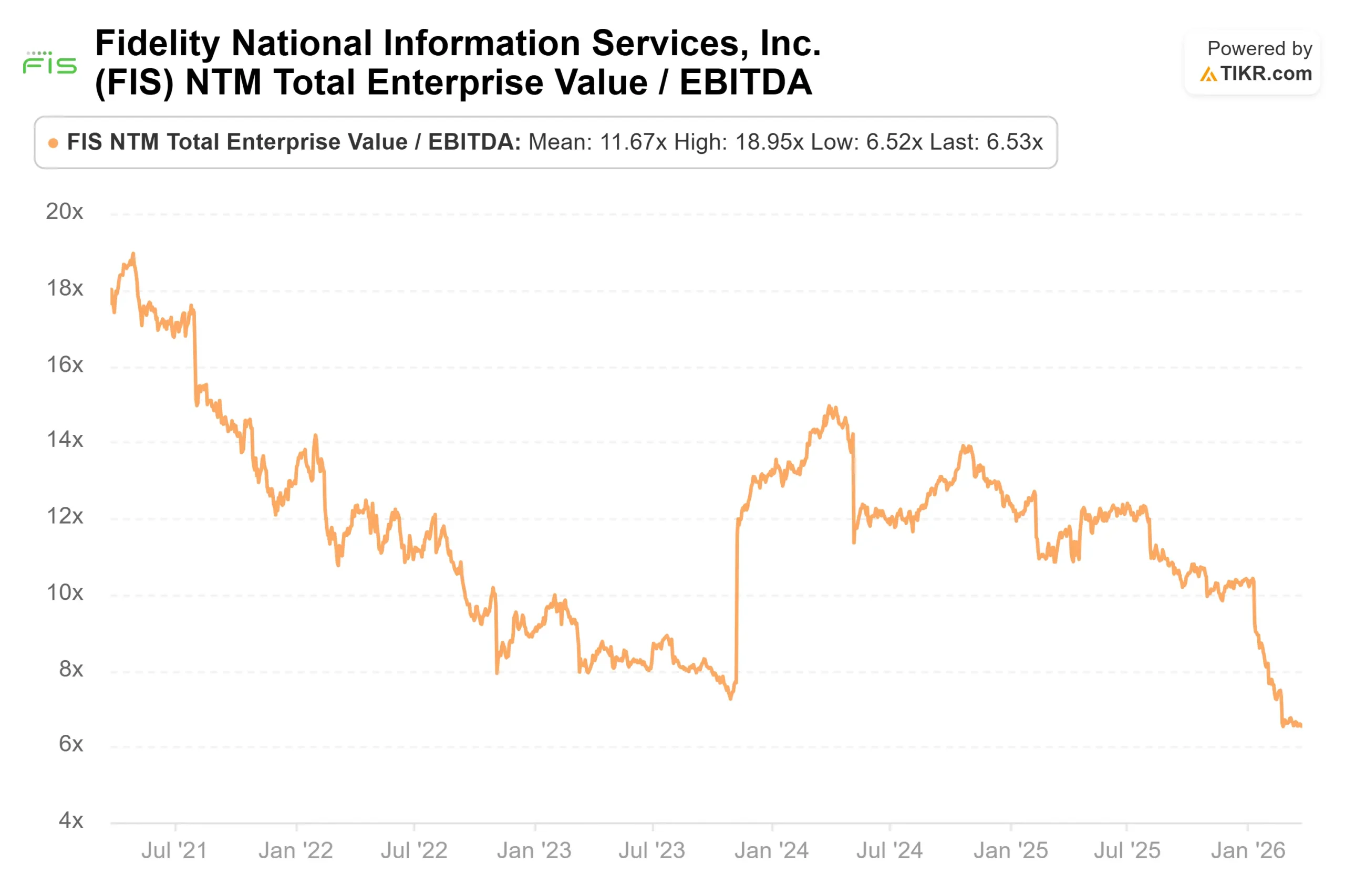

Cotizando fuertemente contra el objetivo de consenso de 66,52 dólares de Street, el precio actual de la acción cerca de 47 dólares no refleja la realidad descrita por la dirección: aceleración del crecimiento del 20% en ACV recurrente, apalancamiento tangible de la plantilla impulsado por la IA, enormes victorias bancarias internacionales como el acuerdo con Mizuho, y una salida estructural de los servicios de bajo margen.

Mientras que los osos señalan que las previsiones de BPA ajustado de FIS para 2026 del 8% al 10% estaban simplemente en línea con las expectativas, la dirección hizo hincapié en una métrica completamente diferente: el flujo de caja por acción.

Se prevé que el flujo de caja libre ajustado crezca un 30% sólo en 2026.

Dado que está previsto que los 800 millones de dólares en gastos de transformación no recurrentes (como indemnizaciones por despido e integración de software para el nuevo negocio de emisión de créditos) se reduzcan al menos un 50% para 2028, el crecimiento subyacente del EBITDA se convertirá en efectivo puro, con un objetivo de más de 3.000 millones de dólares para 2028, lo que desbloqueará agresivas recompras de acciones en la segunda mitad de la década.

Analice los múltiplos de valoración históricos de FIS (¡Es gratis!) >>>

Análisis del Modelo Avanzado TIKR

El Modelo Avanzado TIKR calcula el impacto a largo plazo de que FIS consiga pivotar su mix de ventas hacia los pagos digitales de alto margen y materializar su enorme apalancamiento operativo impulsado por la IA.

- Precio actual: 47,6

- Precio objetivo: 71 dólares

- Rentabilidad total potencial: +49.2%

- TIR anualizada: 8,7

Construya usted mismo un modelo de valoración a 4 años para FIS (es gratis) >>>

El modelo Mid Case proyecta un sólido precio objetivo de 71,00 $, impulsado por una CAGR de ingresos del 5,2% durante el periodo de previsión. Esto supone que el cambio funcional hacia la venta cruzada de plataformas de débito y crédito directamente al grupo altamente concentrado de grandes bancos comerciales defiende con éxito la cuota de mercado de la empresa frente a alternativas más baratas y de mercado inferior.

La verdadera palanca de valoración, sin embargo, es la expansión prevista de sus márgenes de ingresos netos, que se modelan en un 21,9% en el caso medio durante el período de previsión, expandiéndose desde los deprimidos niveles GAAP recientes a medida que se reducen los costes de transformación. Para lograrlo, FIS debe ejecutar a la perfección su estrategia de monetización EDAI, manteniendo al mismo tiempo la estricta disciplina de costes establecida por sus reducciones de plantilla de 2025. Si los 800 millones de dólares en costes de transformación se desvanecen como se había prometido y el ACV recurrente de alto margen sigue creciendo, la TIR anualizada del 8,7% proporciona un punto de entrada muy atractivo tras la brutal caída del primer trimestre.

Conclusión: FIS ya no es un conglomerado de pagos disperso y desenfocado. Es un motor de efectivo optimizado y de alto margen construido exclusivamente para servir a las mayores instituciones financieras del mundo. Mientras que el mercado en general sigue obsesionado con el ruido de la integración a corto plazo y una reducción máxima del 43%, los fundamentos subyacentes, un aumento del 20% en el VAC recurrente, un camino claro hacia los 3.000 millones de dólares en flujo de caja libre en 2028 y la expansión de los márgenes, apuntan a una dislocación extrema entre la percepción y la realidad. Esté atento a los próximos trimestres para comprobar la ejecución de la venta cruzada internacional; si la cartera se convierte en ingresos como predice Kehoe, el camino hacia el objetivo del modelo de 71 dólares es muy seguro.

¿Debería invertir en Fidelity National Information Services?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Fidelity National Information Services y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Fidelity National Information Services junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Fidelity National Information Services en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!