Estadísticas clave de las acciones de Alamo

- Rendimiento de la semana pasada: +4.5%

- Rango de 52 semanas: de $156,3 a $233,9

- Precio actual: $167

¿Qué ha ocurrido?

QUÉ OCURRIÓ

Alamo Group(ALG), fabricante de equipos industriales y de gestión de la vegetación para clientes gubernamentales y de infraestructuras, se encuentra un 28% por debajo de su máximo de 52 semanas de 233,29 dólares, mientras que su división de Equipos Industriales, que fabrica excavadoras, camiones aspiradores y barredoras de calles para obras públicas y servicios públicos, registró un margen EBITDA ajustado del 17,7% en el cuarto trimestre de 2025, su margen trimestral más fuerte en la historia reciente.

El 2 de marzo, Álamo comunicó unas ventas netas en el cuarto trimestre de 373,7 millones de dólares, frente a un consenso del IBES de 399,6 millones de dólares, y un BPA ajustado de 1,70 dólares, frente a un consenso de 2,12 dólares, ya que la división de gestión de la vegetación, que fabrica equipos para el cuidado de los árboles, la siega y la agricultura para municipios y agricultores, vio cómo los ingresos caían un 13,2% y su margen EBITDA ajustado se desplomaba hasta el 2,3% desde el 10,2% del año anterior.

La división de Equipos Industriales fue la protagonista del trimestre, con un crecimiento de los ingresos del 4,2%, hasta 234,9 millones de dólares, y un aumento del EBITDA ajustado de 200 puntos básicos, hasta el 17,7%, impulsado por el crecimiento de dos dígitos de los productos de excavadoras y camiones aspiradores y barredoras viales, negocios que atienden a mercados finales de obras públicas e infraestructuras de ciclo largo financiados en parte por programas de inversión gubernamentales.

Robert Hureau, Presidente y Consejero Delegado, declaró en la teleconferencia de resultados del cuarto trimestre de 2025 que "hoy tengo más confianza y estoy más entusiasmado con el rumbo que esperamos dar a esta empresa en los próximos 3 a 5 años que cuando me incorporé hace poco tiempo", un comentario relacionado directamente con el cierre el 26 de enero de la adquisición de Petersen Industries, un fabricante de cargadoras de pinza montadas en camiones para clientes de residuos municipales que la dirección describió como de margen incremental por encima de la media de la empresa Alamo.

El aumento del dividendo del 2 de marzo de 0,34 dólares por acción desde 0,30 dólares, un aumento del 13,3% financiado por 177,5 millones de dólares en el flujo de caja operativo del año fiscal 2025 y una posición de caja neta de 103,9 millones de dólares, sienta las bases para una estrategia de despliegue de capital que apunta a un crecimiento total de las ventas del 10%, márgenes EBITDA ajustados del 18% al 20% y una cartera de adquisiciones que la dirección describió como sólida de cara a 2026.

La opinión de Wall Street sobre las acciones de ALG

La pérdida de beneficios del cuarto trimestre, impulsada en su totalidad por el margen EBITDA ajustado del 2,3% de Gestión de Vegetación, ha llevado a ALG a un precio que implica que las condiciones de depresión del segmento son estructurales, mientras que el rendimiento del margen del 17,7% de Equipos Industriales dice lo contrario.

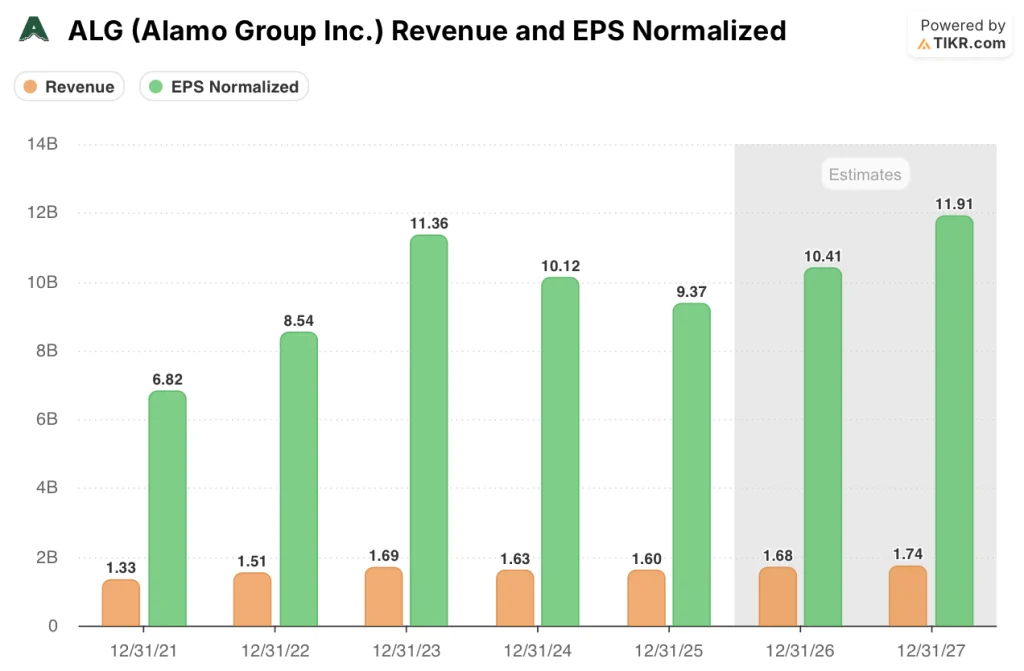

Según las estimaciones de TIKR, los ingresos se recuperan hasta los 1.680 millones de dólares en el ejercicio 2026 y los 1.740 millones de dólares en el ejercicio 2027, con un BPA normalizado que pasa de los 9,37 dólares reales del ejercicio 2025 a 10,41 dólares y luego a 11,91 dólares, respaldado por la contribución al margen de Petersen Industries y los beneficios de la consolidación de la fabricación ya visibles en Industrial Equipment.

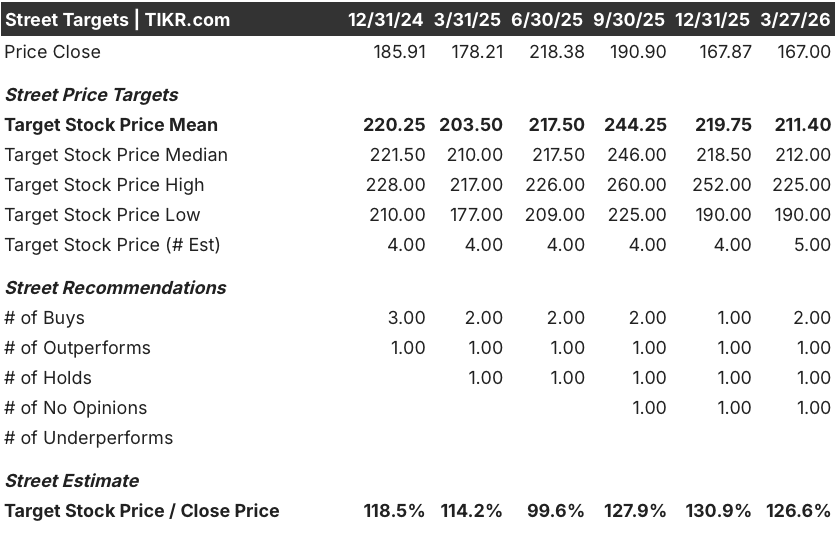

Cinco analistas cubren actualmente ALG, con 2 opiniones de compra, 1 de superación y 1 de retención, lo que arroja un precio objetivo medio de 211,40 dólares que implica un 26,6% de revalorización desde los 167,00 dólares actuales, un consenso que refleja la confianza en la tesis de recuperación de márgenes esbozada por el Consejero Delegado Hureau en la llamada de resultados del 3 de marzo.

El diferencial de 35,00 dólares entre los objetivos mínimos de 190,00 dólares y máximos de 225,00 dólares enmarca la decisión con precisión: el mínimo se ancla en el deterioro continuado de la gestión de la vegetación y los vientos en contra de los aranceles, mientras que el máximo asume que la consolidación de la fabricación se normaliza en el segundo trimestre y que los pedidos agrícolas, que la dirección confirmó que se volvieron positivos por primera vez en 8 trimestres en el cuarto trimestre de 2025, mantienen su trayectoria.

¿Qué dice el modelo de valoración?

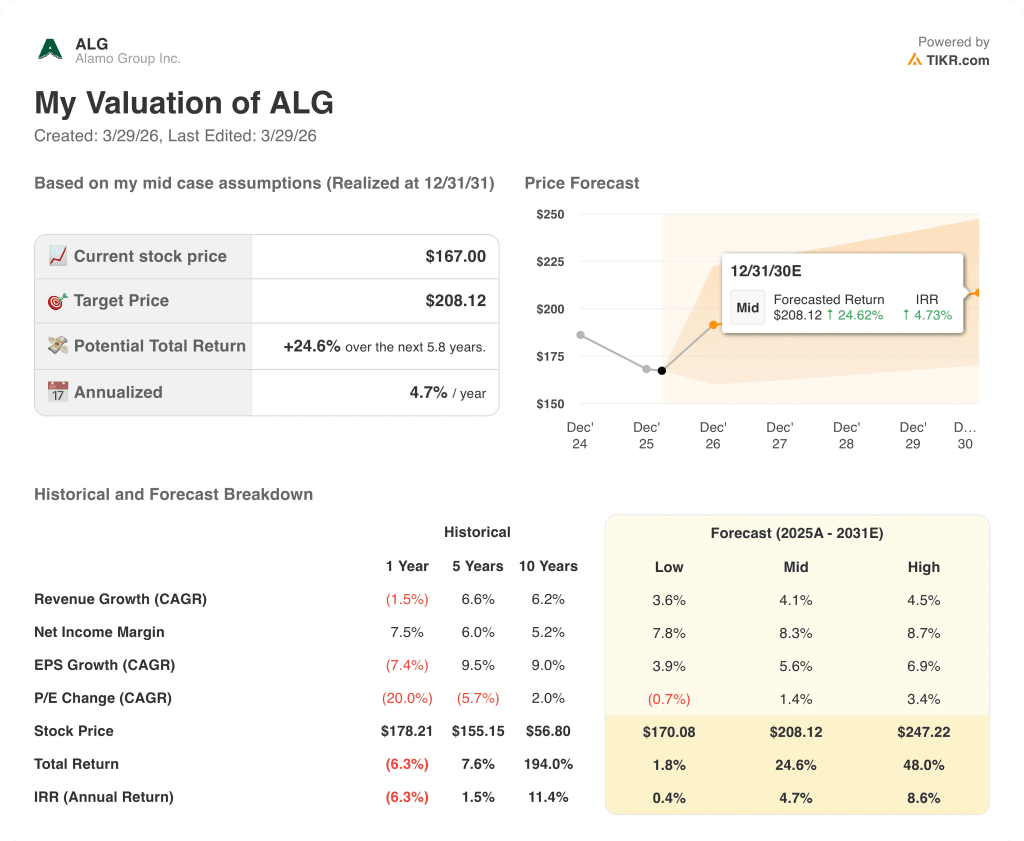

El modelo de caso medio TIKR valora ALG en 208,12 dólares en diciembre de 2031, asumiendo una CAGR de ingresos del 4,1% y una expansión del margen de ingresos netos del 7,1% real del ejercicio 2025 al 8,3%, una progresión directamente respaldada por los márgenes superiores a la media de la adquisición de Petersen y la iniciativa de adquisición que la dirección lanzó en 2025 para reducir estructuralmente los costes de los insumos.

El mercado está valorando ALG como un industrial roto a 167,00 dólares, pero el margen EBITDA ajustado del 17,7% de Industrial Equipment en el cuarto trimestre de 2025 es el punto de prueba de margen trimestral más fuerte en la historia reciente de la empresa.

La relación libro-factura de 1,1 veces de Vegetation Management en el cuarto trimestre de 2025, combinada con el crecimiento de dos dígitos de los pedidos agrícolas y el aumento de la actividad de cotización en el cuidado de los árboles, da al objetivo de 208,12 dólares del modelo TIKR de caso medio una base operativa creíble en lugar de especulativa.

La declaración del CEO Hureau el 3 de marzo de que se espera que las instalaciones de consolidación de fabricación se normalicen hasta el segundo trimestre de 2026 es la señal de que la compresión de márgenes está fechada y limitada, no indefinida.

Si el margen operativo ajustado de Vegetation Management no logra acercarse al nivel del 8% al que se dirigió la dirección para el primer trimestre de 2026, la estimación del margen EBITDA consolidado del 14,0% del modelo TIKR para el ejercicio 2026 cae, y el precio objetivo medio pierde su soporte central.

La publicación de los resultados del 1T 2026 es el acontecimiento confirmatorio: vigile el margen EBITDA ajustado de Vegetation Management por si mejora secuencialmente desde el 2,3% del 4T, el punto de datos específico que valida si la recuperación sigue el calendario al que se comprometió la dirección el 3 de marzo.

Debería invertir en Alamo Group Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de ALG y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Alamo Group Inc. junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a herramientas profesionales para analizar las acciones de ALG en TIKR →.