Estadísticas clave de las acciones de Shell

- Rendimiento en la última semana: 1,3

- Rango de 52 semanas: $29 a $40

- Precio actual: $40

Qué ha pasado con las acciones de Shell?

Shell(SHEL) plc cotiza actualmente en sus máximos históricos a 40 dólares, ya que la acción absorbió simultáneamente las ganancias del cuarto trimestre que mostraron un crecimiento del flujo de caja libre por acción inferior al 5%, una parada de emergencia del Tren 3 en Atlantic LNG y el proyecto Dragon de Venezuela que permanece congelado a pesar de las nuevas licencias generales de Estados Unidos emitidas el 13 de febrero.

El pasado 5 de febrero, Shell anunció un aumento del dividendo del 4% y un programa de recompra de acciones por valor de 3.500 millones de dólares, lo que supuso su 17º trimestre consecutivo de recompra de acciones por valor de 3.000 millones de dólares o más, incluso cuando los beneficios ajustados del cuarto trimestre fueron de 3.300 millones de dólares en un contexto de precios del petróleo más bajos y cargas fiscales no monetarias.

Por debajo de este compromiso de retorno al accionista, los resultados de Shell para todo el año 2025 revelaron una auténtica fortaleza operativa, con un CFFO de 43.000 millones de dólares, un flujo de caja libre superior a 26.000 millones de dólares y unas reducciones de costes estructurales de 5.100 millones de dólares, alcanzando el límite inferior del objetivo de 2028 tres años antes de lo previsto.

Cada vez más, el mercado se ve obligado a sopesar el disciplinado historial de rendimiento de capital de Shell frente a una vida útil de las reservas que se ha reducido a unos 7,8 años, una prolongada recesión en el sector químico y un complejo de GNL en el Atlántico que funciona a 9 de su capacidad de 12 millones de toneladas métricas anuales debido a la escasez de suministro.

El consejero delegado, Wael Sawan, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "se puede estar seguro de Shell", citando 5.100 millones de dólares en ahorros estructurales, un ROACE de Movilidad del 15%, un ROACE de Lubricantes del 21% y un avance del 70% hacia su objetivo de reducir a la mitad las emisiones de Alcance 1 y 2 para 2030.

En términos generales, la capacidad de Shell para mantener un crecimiento anual del flujo de caja libre por acción superior al 10% hasta 2030 depende ahora de que LNG Canada alcance su plena capacidad, Bonga South West llegue a su FID en 2027 y el proyecto Dragon suministre el primer gas en tres años, todo lo cual sigue en ejecución, pero no en resultados.

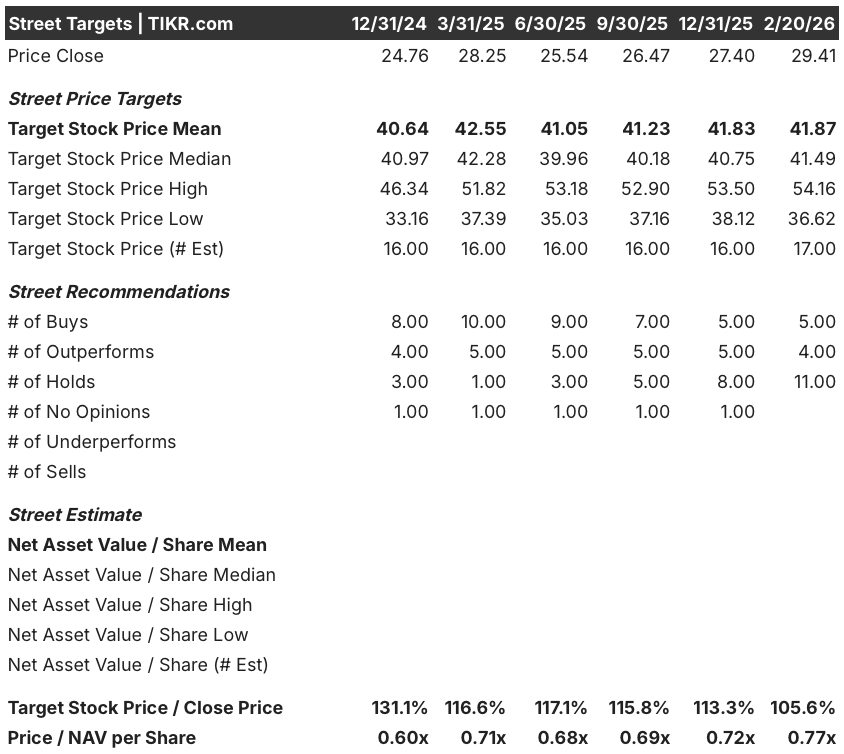

La opinión de Wall Street sobre las acciones de Shell

A pesar de que las acciones de SHEL alcanzaron su objetivo de reducción de costes de 5.100 millones de dólares tres años antes de lo previsto, desbloquearon el proyecto Dragon de Venezuela a través de licencias generales estadounidenses el 13 de febrero y mantuvieron su decimoséptima recompra trimestral consecutiva de más de 3.000 millones de dólares, la trayectoria fundamental de los ingresos sigue siendo un importante viento en contra de cara a 2026.

Los argumentos bajistas sobre los fundamentales son difíciles de ignorar, con un descenso de los ingresos de 381.300 millones de dólares en 2022 a una previsión de 260.300 millones de dólares en 2026, unos márgenes de EBITDA que se comprimen hasta el 20,6% y un BPA normalizado esencialmente plano de 3,13 dólares frente a 3,15 dólares en 2025.

No obstante, los 17 analistas de Wall Street convergen en un objetivo de precio medio de 41,9 $ frente al precio actual de 40,00 $, con 5 compras y 4 superaciones, lo que implica una subida modesta pero positiva a medida que la ejecución operativa y las recompras mantienen el suelo.

El diferencial de objetivos muestra una historia más dividida, desde un mínimo de 36,6 $ hasta un máximo de 54,2 $, lo que refleja un profundo desacuerdo sobre si el crecimiento del GNL de Shell, la recuperación de los productos químicos y la expansión de las aguas profundas pueden compensar la presión estructural sobre el precio del petróleo y los márgenes.

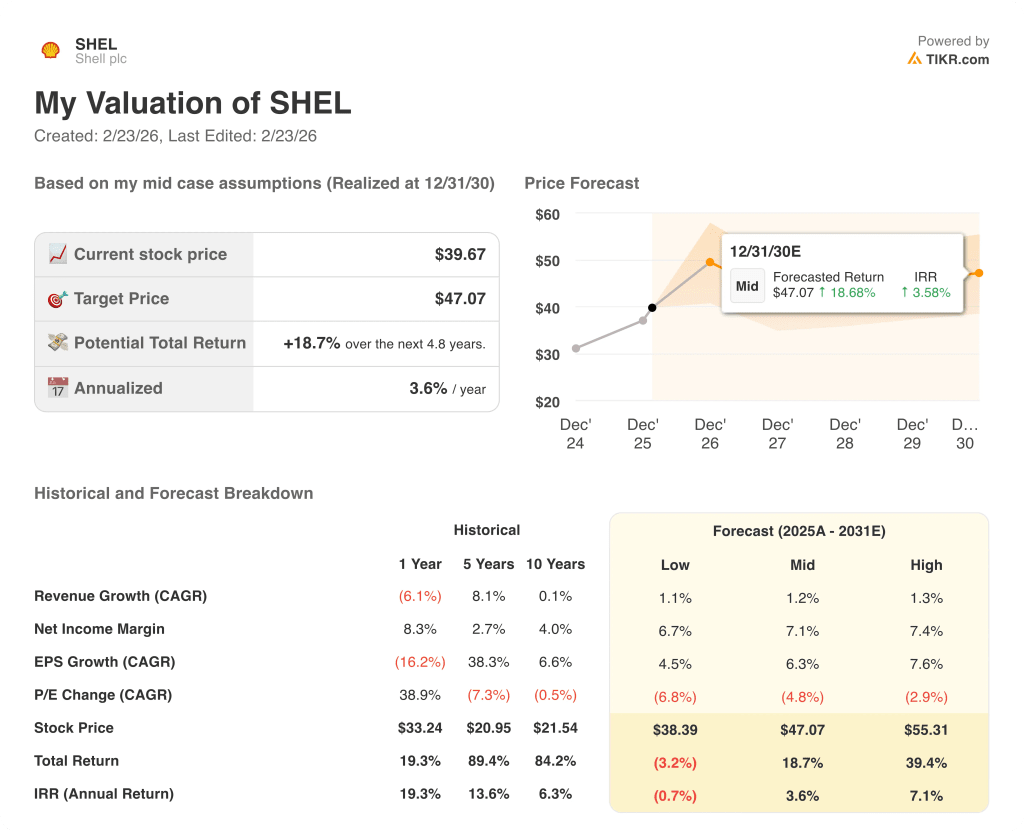

¿Qué dice el modelo de valoración?

Teniendo en cuenta la opcionalidad del proyecto Dragon, la recuperación del volumen de GNL en el Atlántico y las recompras en curso, un modelo de valoración de caso medio valora las acciones de SHEL en 47,1 dólares en diciembre de 2030, lo que representa una rentabilidad total del 18,7%, pero sólo una TIR anualizada del 3,6% desde los niveles actuales.

El riesgo principal es que el múltiplo PER de Shell continúe comprimiéndose, ya que el modelo proyecta un PER CAGR negativo del 4,8% en el caso medio, lo que significa que el crecimiento del BPA por sí solo no será suficiente para impulsar una apreciación significativa del precio sin una recalificación del sentimiento.

A 40,00 dólares, Shell parece bastante valorada en el mejor de los casos, ya que ofrece ingresos y consistencia en el rendimiento del capital, pero una subida de precios limitada para los inversores que buscan crecimiento, lo que la convierte en un valor a mantener para los inversores orientados al rendimiento más que en una historia convincente de revalorización.

Valore cualquier valor en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres entradas simples:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.