Estadísticas clave de las acciones de GE Aerospace

- Rango de 52 semanas: $176 a $348

- Precio actual: $298

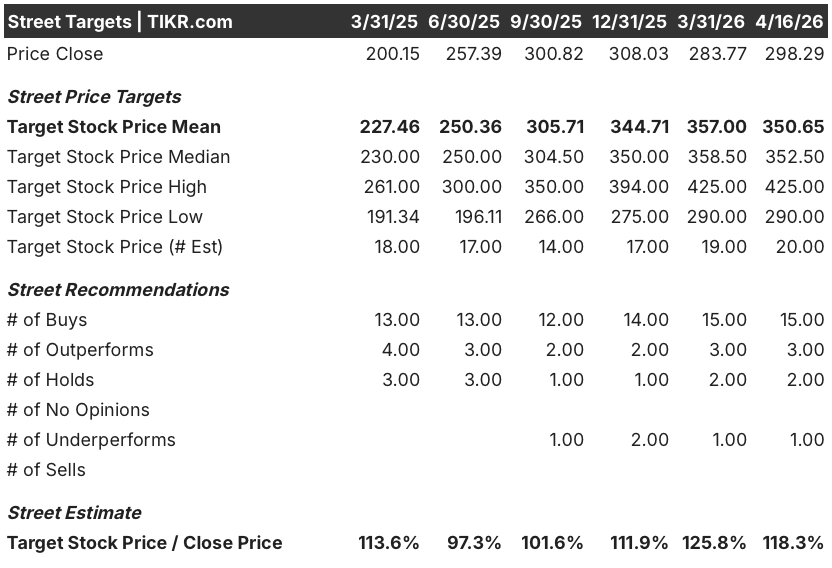

- Objetivo medio de Street: 351

- Objetivo máximo de la calle: 425 $.

- Objetivo modelo TIKR (dic. 2030): 537 $.

¿Qué ha ocurrido?

GE Aerospace(GE), el mayor fabricante de motores a reacción del mundo por base instalada, superó las estimaciones de beneficios del cuarto trimestre en un 10% y elevó sus perspectivas de beneficios para 2026 en 1.000 millones de dólares, a pesar de que el sector industrial en general se vendió por las preocupaciones sobre el conflicto en Oriente Medio.

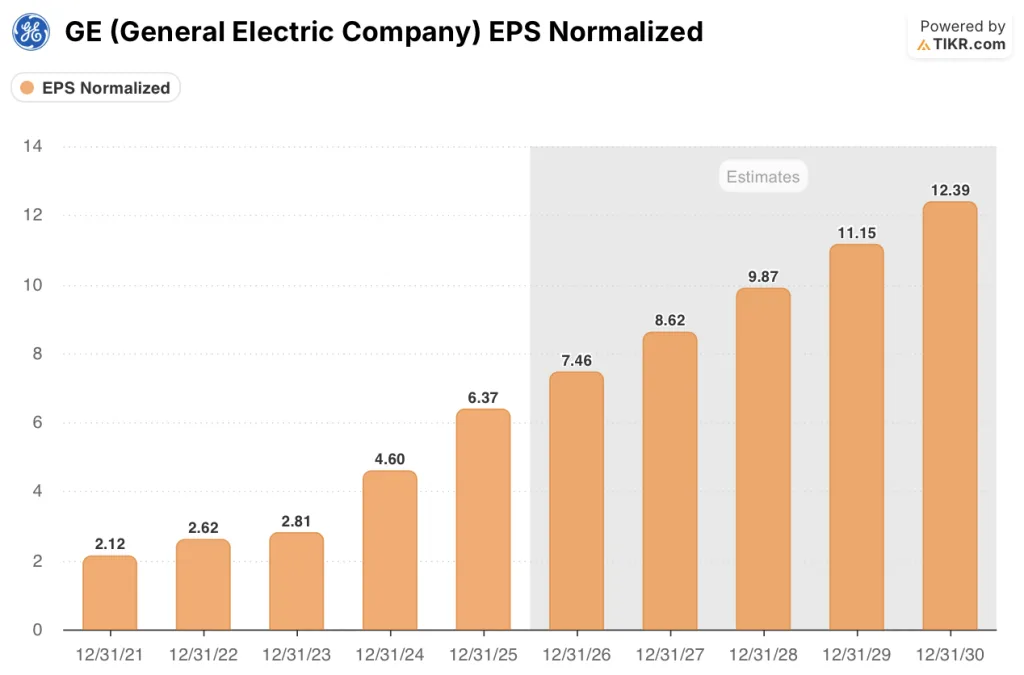

El beneficio por acción ajustado fue de 1,57 dólares, frente a los 1,43 dólares estimados, y el beneficio por acción para todo el año 2025 alcanzó los 6,37 dólares, un 38,5% más que el año anterior.

La cartera de pedidos de 190.000 millones de dólares de GE, que creció casi 20.000 millones el año pasado, proporciona una visibilidad de ingresos plurianual que pocas empresas industriales pueden igualar, con un aumento del 27% en los pedidos de servicios comerciales para 2025.

Larry Culp, Presidente y Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "esperamos un beneficio operativo de entre 9.850 y 10.250 millones de dólares, 1.000 millones más en el punto medio", y añadió que la empresa espera generar más de 20.000 millones de dólares en efectivo entre 2024 y 2026 para reinvertir en el negocio.

El programa de motores LEAP, que impulsa los aviones de fuselaje estrecho Boeing 737 y Airbus A320neo y es fundamental para el crecimiento de los servicios posventa de GE, registró un aumento del 27% en el volumen de visitas al taller en 2025, y se espera que su base instalada se triplique aproximadamente entre 2024 y 2030.

GE también se comprometió a invertir 1.000 millones de dólares en la fabricación en EE.UU. en 2026, añadiendo 5.000 puestos de trabajo y ampliando la capacidad de motores de defensa en más de 275 millones de dólares, posicionando a la empresa para beneficiarse del impulso del Pentágono para ampliar la base industrial de defensa.

La opinión de Wall Street sobre las acciones de GE

La mejora del cuarto trimestre y el aumento de las previsiones para 2026 replantean GE Aerospace como una máquina de generar beneficios, no como un juego cíclico sujeto a la variabilidad del tráfico aéreo: los 190.000 millones de dólares de cartera de pedidos y la rampa de posventa de LEAP hacen que la trayectoria futura sea estructuralmente visible.

El BPA normalizado de GE alcanzó los 6,37 $ en 2025 y el consenso prevé que crezca hasta alrededor de 7 $ en 2026, con el creciente canal de servicio externo del programa LEAP y las retiradas del CFM56 por debajo de las estimaciones previas de la propia empresa, que amplían el viento de cola del mercado secundario a lo largo de la década.

Quince analistas califican a GE de compra o mejor, tres la consideran de rendimiento superior, dos de mantener, y uno de rendimiento inferior y otro de vender. El precio objetivo medio se sitúa en torno a los 351 dólares, frente a un precio actual de 298 dólares, lo que implica un recorrido al alza de alrededor del 18%; los analistas esperan específicamente los volúmenes de visitas a talleres LEAP de 2026 para confirmar que las previsiones de crecimiento de los servicios de mediados de la década se ajustan a lo previsto.

El diferencial entre el objetivo mínimo de 290 $ y el objetivo máximo de 425 $ refleja un debate real: los bajistas ven un potencial de revalorización limitado en un entorno macroeconómico en el que las aerolíneas se enfrentan a la presión de los costes del combustible para aviones por el conflicto de Oriente Próximo, mientras que los alcistas se apoyan en la cartera de servicios y en la base instalada de LEAP, que se espera que se triplique aproximadamente para 2030.

Con un precio de alrededor de 40 veces el BPA de consenso para 2026 frente a un negocio que aumenta sus beneficios normalizados un 17% al año, con una cartera de pedidos de 190.000 millones de dólares y una conversión del flujo de caja libre superior al 100%, las acciones de GE Aerospace parecen infravaloradas en relación con su propio rango de cotización reciente y la calidad de su visibilidad de beneficios.

La asociación de GE con Palantir para el mantenimiento de aeronaves militares basado en inteligencia artificial, junto con el contrato de depósito del F404 de las Fuerzas Aéreas indias firmado en abril, indica que el mercado secundario de defensa está creando flujos de ingresos recurrentes que la historia de los servicios comerciales tiende a eclipsar.

Si las presiones de Oriente Medio sobre los costes del combustible obligan a las aerolíneas a aplazar las visitas a los talleres de motores o a recortar la capacidad, la trayectoria de los ingresos por servicios comerciales que sustentan las perspectivas para 2026 podría no alcanzar las previsiones de mediados de la década.

Los resultados del primer trimestre de 2026 serán la primera prueba real: El volumen de visitas a los talleres internos de LEAP y los índices de morosidad de las piezas de repuesto confirmarán o pondrán en entredicho la rampa de crecimiento de los servicios, siendo las retiradas de CFM56 en el rango del 2% la métrica clave a vigilar.

Finanzas de GE Aerospace

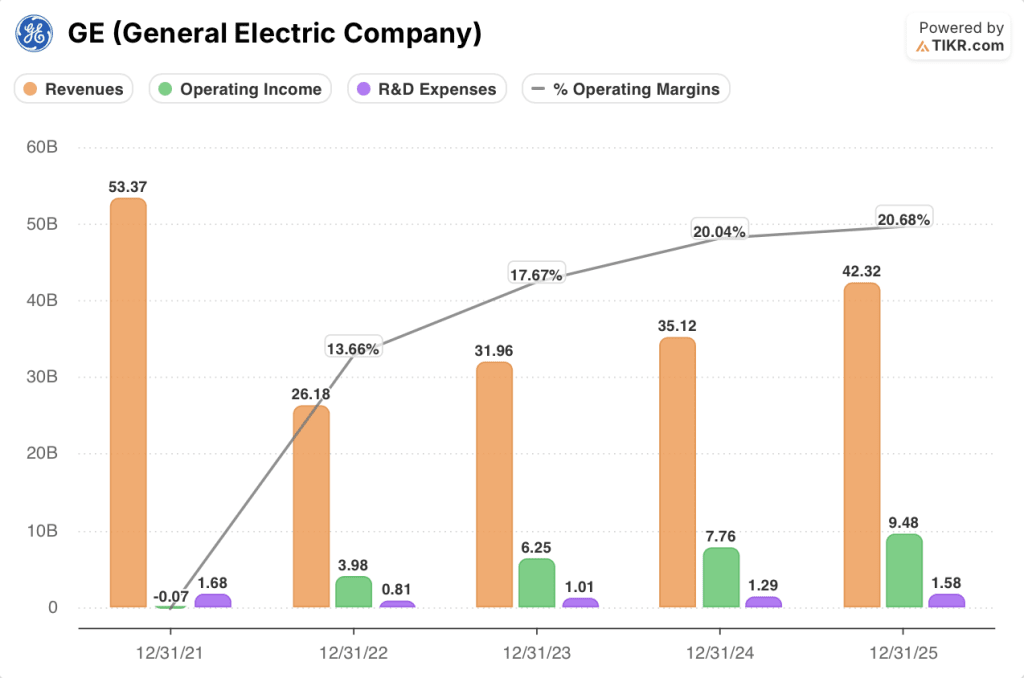

GE Aerospace aumentó sus ingresos totales de 35.120 millones de dólares en 2024 a 42.320 millones de dólares en 2025, un incremento del 18,5% que refleja el aumento simultáneo tanto de las entregas de motores comerciales como del volumen de servicios posventa.

La historia del apalancamiento operativo es igualmente convincente: los ingresos operativos aumentaron de 7.760 millones de dólares a 9.480 millones de dólares en el mismo periodo, un aumento del 22,3% que superó el crecimiento de los ingresos y elevó los márgenes operativos del 20% al 20,7%.

Los márgenes brutos siguen la misma tendencia, pasando del 31% en 2024 al 31,5% en 2025, ya que la combinación de servicios con mayores márgenes, impulsada por el crecimiento de las visitas al taller LEAP y la fortaleza del mercado de posventa del CFM56, siguió compensando el efecto dilutivo de las entregas de nuevos motores.

La única tensión en la cuenta de resultados es I+D, que creció de 1.290 millones de dólares en 2024 a 1.580 millones en 2025: una inversión deliberada en el programa de ventilador abierto CFM RISE y en la próxima generación de motores de defensa, pero una línea de costes que seguirá aumentando incluso cuando GE se marque como objetivo 10.000 millones de dólares de beneficio operativo en 2026.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR prevé que GE Aerospace alcance un precio de alrededor de 751 dólares a finales de 2030, anclado en una CAGR de ingresos de alrededor del 8% y unos márgenes de ingresos netos en expansión hacia alrededor del 18%, ambas hipótesis directamente respaldadas por la cartera de pedidos de la propia empresa de 190.000 millones de dólares y la aceleración del desarrollo de la capacidad posventa de LEAP.

Con un BPA normalizado compuesto del 17% anual y una conversión del flujo de caja libre superior al 100%, el actual múltiplo a plazo de alrededor de 40 veces infravalora lo que es efectivamente una franquicia de servicios duraderos, lo que hace que las acciones de GE Aerospace parezcan infravaloradas frente al objetivo medio que implica una rentabilidad total de alrededor del 80% desde el precio actual.

La tensión central para las acciones de GE Aerospace es si la rampa LEAP cerrará realmente la brecha entre lo que las aerolíneas necesitan y lo que la cadena de suministro puede ofrecer en 2026.

Lo que tiene que ir bien

- El volumen de visitas al taller interno de LEAP crece un 25% en 2026, según lo previsto, lo que confirma la trayectoria de ingresos por servicios de mediados de la década y valida la horquilla de beneficios operativos de 9.850 a 10.250 millones de dólares.

- Las jubilaciones de CFM56 se mantienen en el rango del 2% hasta 2028, manteniendo de 2.300 a 2.400 visitas anuales al taller y ampliando el viento de cola del mercado de posventa de fuselaje estrecho más de lo que Street prevé actualmente.

- La inversión de 1.000 millones de dólares en fabricación estadounidense y la asociación con Palantir AI aceleran los plazos de entrega de los motores de defensa, añadiendo un segundo motor de crecimiento duradero más allá de los servicios comerciales.

- Las pérdidas del GE9X se duplican en 2026 según lo previsto, pero resultan manejables, y el LEAP OE alcanza la rentabilidad en la fecha prevista a medida que la producción asciende a 2.500 unidades anuales.

Lo que puede ir mal

- La prolongación del conflicto en Oriente Medio mantiene elevados los precios del combustible para aviones, lo que reduce la utilización de la capacidad de las aerolíneas y aplaza las visitas a los talleres de motores por debajo de las previsiones para 2026.

- Las limitaciones de suministro de tierras raras, en concreto la escasez de itrio que ya afecta a los proveedores norteamericanos de revestimientos aeroespaciales, interrumpen la cadena de suministro de revestimientos para motores de GE y ralentizan los plazos de entrega.

- La inversión en defensa de más de 275 millones de dólares se topa con las mismas fricciones en la cadena de suministro que limitaron la producción comercial en 2024 y 2025, lo que retrasa el camino del segmento DPT hacia su objetivo de beneficios de entre 1.550 y 1.650 millones de dólares para 2026.

- El continuo aumento de los gastos de I+D hacia los 3.000 millones de dólares anuales comprime los márgenes incluso cuando crecen los ingresos, lo que limita el apalancamiento operativo que el modelo TIKR supone que se materializará.

Debería invertir en GE Aerospace?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GE y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir GE Aerospace junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de GE en TIKR →.