Estadísticas clave de Axon Stock

- Rango de 52 semanas: 339 $ a 886 $.

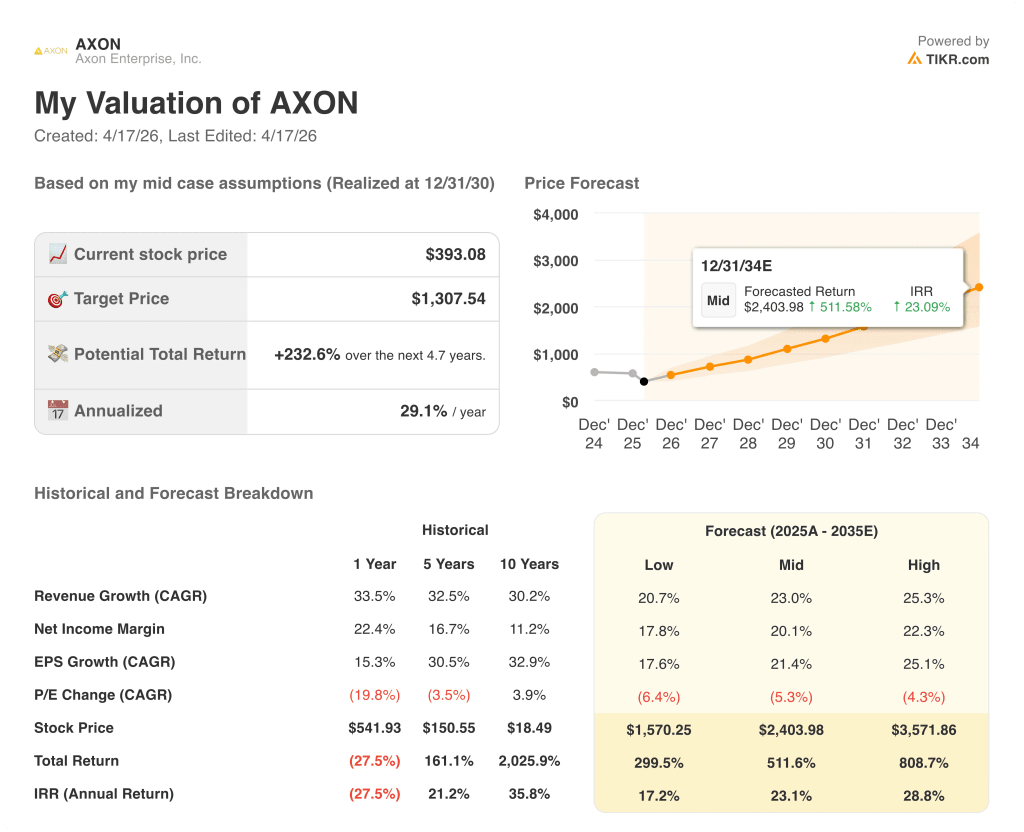

- Precio actual: $393

- Objetivo medio de Street: 708

- Objetivo máximo de la calle: 825 $.

- Objetivo modelo TIKR (dic. 2030): 1.308 $.

¿Qué ha pasado?

Axon Enterprise(AXON) es la plataforma dominante en tecnología de seguridad pública, que vende cámaras corporales, dispositivos TASER, software de gestión de pruebas digitales y un conjunto en expansión de herramientas de IA a agencias policiales, centros penitenciarios y, cada vez más, clientes empresariales de todo el mundo.

Axon cerró 2025 con unos ingresos de 2.780 millones de dólares, lo que supone un aumento interanual del 33% y marca su cuarto año consecutivo de crecimiento superior al 30%.

Sólo en el cuarto trimestre, los ingresos ascendieron a 796,7 millones de dólares, un 39% más que el año anterior, con un beneficio por acción ajustado de 2,15 dólares frente a una estimación de consenso de 1,60 dólares, un 34% más.

Las contrataciones fueron el titular: las contrataciones para todo el año 2025 alcanzaron los 7.400 millones de dólares, un 46% más que en el mismo periodo del año anterior, y las contrataciones del cuarto trimestre se aceleraron hasta un crecimiento de aproximadamente el 50%, el ritmo trimestral más fuerte en años.

Las futuras reservas contratadas ascienden ahora a 14.400 millones de dólares, un 43% más, lo que proporciona a Axon una visibilidad de ingresos sin precedentes de cara a 2026 y más allá.

"Hay una gran oportunidad en las fuerzas de seguridad federales para varios de nuestros productos principales, así como para la tecnología contra UAS", dijo el presidente de Axon, Joshua Isner, en la llamada de resultados del cuarto trimestre.

Axon anunció para 2026 un crecimiento de los ingresos de entre el 27% y el 30%, la previsión inicial más sólida que la empresa haya publicado nunca, e introdujo para 2028 un objetivo de ingresos de aproximadamente 6.000 millones de dólares con un margen EBITDA ajustado del 28%.

La compañía también lanzó tres productos de IA en su conferencia de usuarios Axon Week 2026 el 7 de abril, incluyendo Axon Vision para alertas de video en vivo, acceso ampliado a Axon Assistant y la plataforma Axon 911 basada en la nube construida sobre las adquisiciones Prepared y Carbyne completadas a finales de 2025 y principios de 2026.

Las acciones de Axon han caído aproximadamente un 34% en lo que va de año a pesar de la explosión de los beneficios, creando una situación de valoración que está llamando mucho la atención entre la comunidad de analistas.

La opinión de Wall Street sobre las acciones de AXON

La mejora de los beneficios del cuarto trimestre no fue incremental. La aceleración de las reservas de Axon hasta un crecimiento del 46% en un año en el que la dirección había previsto originalmente un crecimiento de unos 20 puntos indica que la plataforma se está expandiendo a nuevos mercados más rápido de lo que sus propias previsiones suponían, restableciendo el techo de ingresos para 2026 y 2028.

El consenso de ingresos para 2026 se sitúa en 3.590 millones de dólares, un aumento del 29%, que se acelera a 4.640 millones de dólares en 2027 (un 29% más) y a 6.050 millones de dólares en 2028 (alrededor de un 30% más), el año exacto que la dirección fijó como objetivo formal, lo que implica que el consenso ha ratificado esencialmente las propias previsiones de la empresa como caso base.

De los 20 analistas que cubren las acciones de Axon, 10 las califican de compra y 8 de superventas, con sólo 2 retenciones y cero ventas; el precio objetivo medio se sitúa en 707,96 $, lo que implica una subida del 80% desde los niveles actuales, mientras que TD Cowen, incluso después de recortar su objetivo a 825 $ citando la volatilidad del mercado y las preocupaciones por la privacidad de los datos, sigue manteniendo una calificación de compra.

Las acciones de Axon, que cotizan a unas 57 veces los beneficios futuros frente a una media de PER a cinco años que históricamente se ha situado en un rango de 80 a 100 veces, parecen infravaloradas en un contexto de aceleración de las reservas, una cartera de pedidos contratada de 14.400 millones de dólares y un crecimiento de los ingresos de consenso compuesto en torno al 29% anual hasta 2028.

El único riesgo que el modelo no puede absorber es una conmoción regulatoria en materia de privacidad de datos: la directora financiera y directora de operaciones Brittany Bagley reconoció en la llamada del cuarto trimestre que la privacidad y el manejo de datos siguen siendo el área en la que un paso en falso tendría consecuencias negativas enormes, especialmente a medida que Axon profundiza en las capacidades de vigilancia impulsadas por IA.

El catalizador a seguir es la confirmación de las previsiones de ingresos para el primer trimestre de 2026, donde la dirección ha señalado un crecimiento interanual coherente con su rango del 27% al 30% para todo el año, y cualquier actualización sobre el crecimiento de las reservas del AI Era Plan por encima de los 750 millones de dólares de referencia para 2025.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR sitúa a Axon en torno a los 1.308 dólares por acción en diciembre de 2030, asumiendo una CAGR de ingresos del 23% y un margen de ingresos netos del 20%, datos que son notablemente más conservadores que la CAGR de ingresos de tres años del 33% que la empresa ya ha logrado y por debajo del margen de EBITDA ajustado del 25,5% que Axon logró en 2025.

A 393 dólares con una TIR media de alrededor del 23% anual durante 4,7 años, el 232% de rentabilidad potencial implícita en el modelo refleja un activo que se valora como si el crecimiento se estuviera desacelerando cuando la cartera de pedidos contratada dice lo contrario: Las acciones de Axon están infravaloradas en relación con el poder de los beneficios que su trayectoria de reservas y la expansión de la plataforma ya han asegurado.

El pivote de la plataforma depende de si el impulso de las reservas en 2025 es estructural o un tirón hacia adelante

Axon entra en 2026 con 14.400 millones de dólares en reservas futuras contratadas, lo que implica que los próximos dos o tres años de ingresos están en gran medida asegurados, pero el debate es si el crecimiento del 46% de las reservas en 2025 representa una auténtica aceleración estructural o un impulso impulsado por grandes correcciones y despliegues internacionales que comprimen la comparación con 2026.

Lo que tiene que ir bien

- Las reservas del Plan de la Era de la IA, que alcanzaron los 750 millones de dólares en su primer año completo de ventas, siguen aumentando, ya que sólo aproximadamente el 30% de los clientes existentes están en niveles de suscripción premium, lo que deja un margen sustancial para las ventas adicionales en la base existente con un ARPU basado en oficiales cercano a los 600 dólares.

- La demanda federal se convierte: La dirección describe la cartera federal de Axon como una de las mayores oportunidades en 2026, impulsada por la inversión en la aplicación de la ley de inmigración y la tracción temprana de la nueva líder federal Claudia Davidson con contratos paraguas ya en vigor.

- La adopción internacional de la nube se acelera tras los dos grandes acuerdos de nube europeos cerrados en el cuarto trimestre de 2025, ya que el acceso a los productos de IA se convierte en una función forzosa para los gobiernos que aún cuentan con implementaciones locales.

- Axon 911 (Prepared y Carbyne) gana tracción en un mercado de infraestructura 911 que ha funcionado con tecnología de 40 años de antigüedad, con cada nuevo despliegue PSAP abriendo una venta de plataforma completa en todo el ecosistema Fusus y Axon

Lo que puede salir mal

- Las comparaciones de las reservas de 2026 son extremadamente difíciles después de un crecimiento de aproximadamente el 50% en el cuarto trimestre de 2025, y la dirección se negó a proporcionar orientación sobre las reservas de 2026, una omisión inusual para una empresa que ha superado su propia orientación durante varios años consecutivos.

- Las medidas reguladoras de la privacidad de los datos dirigidas a la vigilancia impulsada por la IA podrían ralentizar la adopción en las empresas, donde Axon Body Mini se lanzará a mediados de 2026 en entornos comerciales donde el escrutinio de la privacidad es mayor que en las fuerzas de seguridad.

- Los vientos en contra de las tarifas y los costes de memoria podrían comprimir los márgenes brutos de Connected Devices por debajo del nivel ajustado del 49,3% del cuarto trimestre de 2025, presionando los márgenes EBITDA combinados incluso aunque mejore la combinación de software.

- El BPA GAAP de 1,51 $ en 2025 frente al BPA normalizado de 6,85 $ refleja una amplia brecha entre los beneficios contables y la narrativa de beneficios económicos que la dirección está vendiendo, creando vulnerabilidad de valoración si se cuestiona la tesis de normalización.

Debería invertir en Axon Enterprise, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de AXON y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Axon Enterprise, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.