Estadísticas clave de las acciones de Chipotle

- Rango de 52 semanas: $30 a $58

- Precio actual: $35

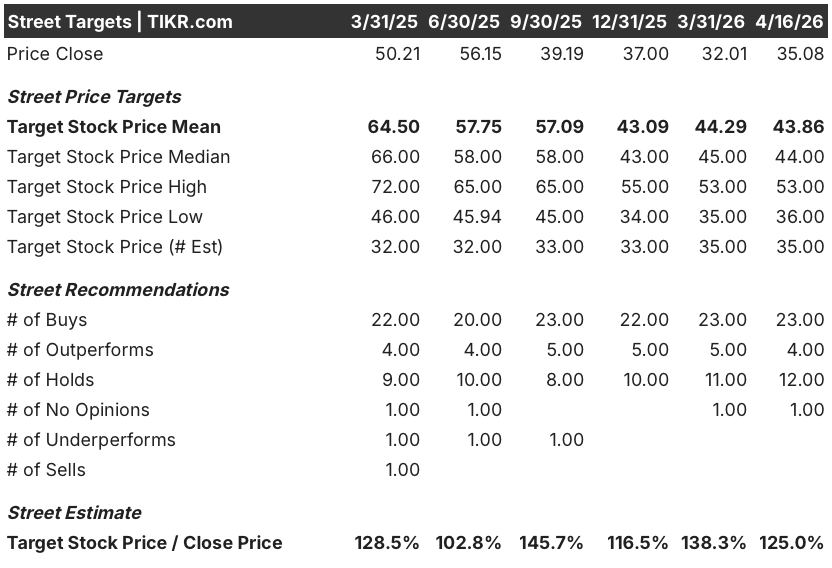

- Objetivo medio de Street: $44

- Objetivo máximo de la calle: 53 $.

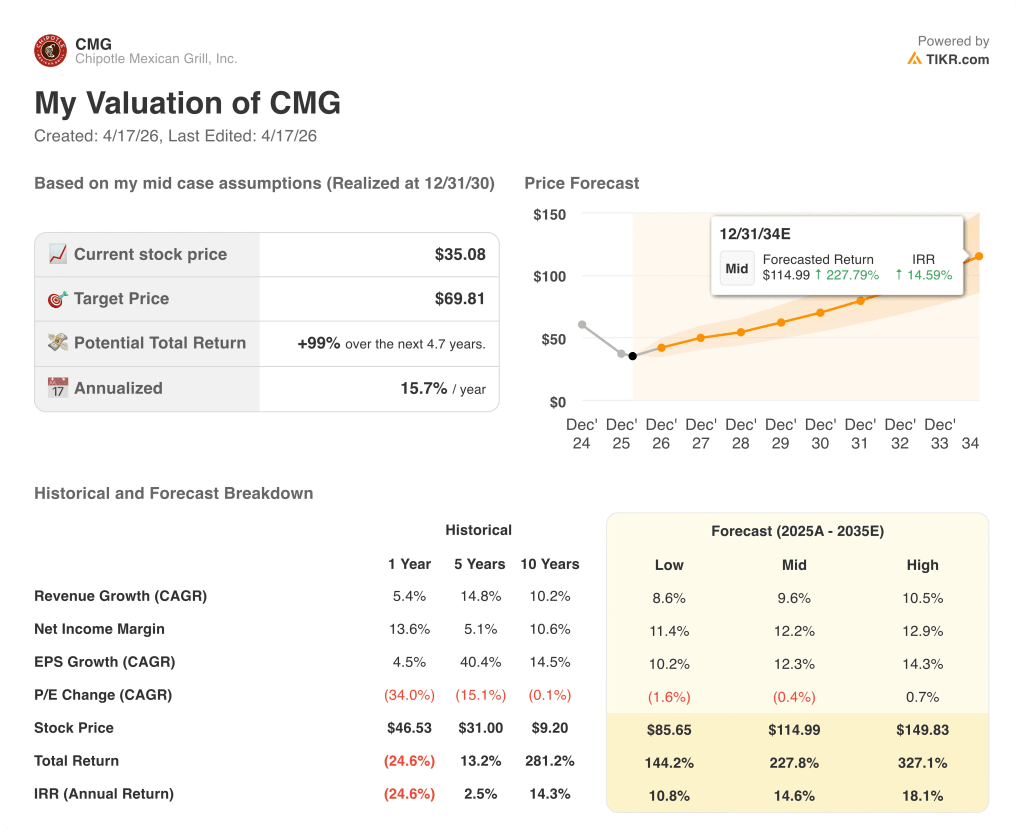

- Objetivo modelo TIKR (Dic. 2030): $70

¿Qué ha pasado?

Chipotle Mexican Grill(CMG), la cadena de restaurantes fast-casual que sirve burritos, bowls, tacos y ensaladas personalizables elaborados con ingredientes frescos en unos 4.000 locales propios en Norteamérica, Europa y Oriente Medio, cotiza cerca de mínimos de varios años mientras su nueva dirección ejecuta un libro de jugadas de recuperación construido en torno a los equipos, la innovación del menú y la fidelidad.

La empresa registró unos ingresos de 2.980 millones de dólares en el cuarto trimestre de 2025, un 4,9% más que en el mismo periodo del año anterior, superando la estimación de los analistas de 2.964 millones de dólares, mientras que el beneficio por acción diluido ajustado de 0,25 dólares se ajustó a las expectativas, coronando un año completo en el que los ingresos crecieron un 5,4%, hasta 11.930 millones de dólares, pero las ventas de restaurantes comparables descendieron un 1,7%.

La dirección preveía que las ventas comparables en 2026 se mantuvieran más o menos estables, citando un entorno de consumo en el que los clientes más jóvenes y con menores ingresos se han retraído de las comidas más caras, una dinámica que ha presionado las ventas comparables desde mediados de 2024 y ha desencadenado lo que los analistas denominan "fatiga de los tazones", un cansancio entre los comensales preocupados por los costes hacia los formatos de tazones de cereales premium.

La cifra más importante está dentro de la base de restaurantes: Los 350 establecimientos que ya utilizan el paquete de equipamiento de cocina de alta eficiencia -que reduce el tiempo de preparación en 2 o 3 horas y ofrece proteínas más jugosas y consistentes- están mostrando cientos de puntos básicos de mejora de la facturación con respecto a la media de la cadena, y la dirección espera que unos 2.000 establecimientos dispongan del paquete completo a finales de año.

Scott Boatwright, Consejero Delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "seguimos confiando en el algoritmo a largo plazo de llegar a los 4 millones de AUV y acercarnos a márgenes del 30%", anclando la tesis de la recuperación en los volúmenes unitarios medios (los ingresos que genera un solo restaurante al año) y el apalancamiento operativo que se deriva de los locales de mayor rendimiento.

El menú alto en proteínas lanzado a finales de diciembre de 2025, que incluye un taco individual a 3,5 dólares y una taza de proteínas en torno a los 4 dólares dirigida a los usuarios de GLP-1 y a los comensales más jóvenes preocupados por las calorías, registró un día récord de ventas digitales e impulsó la incidencia de proteínas extra en un 35%, proporcionando la primera evidencia concreta de que la estrategia de relanzamiento está aterrizando antes de que el Pollo al Pastor, la oferta por tiempo limitado más solicitada de la marca, volviera a los menús en febrero.

Las acciones de Chipotle Mexican Grill se han desplomado aproximadamente un 40% desde su máximo de 52 semanas de 58 dólares, lastradas por la narrativa de la caída de la competencia y las salidas de los principales accionistas, incluidos Pershing Square Capital Management y Viking Global, que disolvieron sus posiciones en CMG en el cuarto trimestre de 2025.

La opinión de Wall Street sobre las acciones de CMG

La guía de compensación plana no es la historia - el despliegue de equipos de 2.000 restaurantes es, porque las tiendas que ya lo están ejecutando se están recuperando a un ritmo que el precio actual de las acciones no refleja.

El consenso sobre el BPA normalizado de Chipotle Mexican Grill se sitúa en torno a 1,14 dólares para 2026, lo que supone un descenso de alrededor del 3%, con un crecimiento de los ingresos de alrededor del 9% hasta los 12.950 millones de dólares, un titular engañosamente débil impulsado por la decisión de la dirección de mantener los precios por debajo de la inflación, tomada deliberadamente para proteger la percepción de valor mientras las iniciativas de equipamiento y menú cobran impulso.

Hay 27 valoraciones equivalentes a compra (23 compras, 4 superaciones) de 40 analistas sobre las acciones de Chipotle Mexican Grill, con un objetivo de precio medio de ~44 $, lo que implica un alza de alrededor del 25% desde los niveles actuales, un consenso que se ha comprimido drásticamente desde el objetivo medio de ~65 $ de hace un año, ya que la decepción de la competencia revalorizó las expectativas hacia un escenario de recuperación en lugar de una prima de crecimiento.

El rango objetivo de 36 a 53 dólares refleja el auténtico debate: el extremo inferior es el de los analistas que creen que persistirán unos beneficios entre planos y negativos si la situación macroeconómica sigue debilitándose y el despliegue de equipos no consigue acelerar el tráfico en los sistemas, mientras que el extremo superior se basa en la reaceleración de los beneficios impulsada por los equipos, junto con cuatro LTO anuales y el relanzamiento de la fidelización en primavera, que impulsará la penetración digital del 30% al 40% de las ventas.

Las acciones de Chipotle Mexican Grill, que cotizan a aproximadamente 30,8 veces el BPA normalizado del ejercicio fiscal 2026, un múltiplo que representa menos de la mitad de su PER medio a plazo para 2021-2024 de aproximadamente 55-60 veces, con una TCAC del BPA a 10 años del 14,5% y un claro catalizador operativo en el despliegue de equipos, parecen infravaloradas en relación con el poder de beneficios que implica el algoritmo una vez que los volúmenes unitarios se recuperen hacia el objetivo de 4 millones de dólares.

La señal que cambia la narrativa del mercado ya está en los datos: los restaurantes con el paquete de equipos de alta eficiencia están proporcionando cientos de puntos básicos de mejora de los ingresos por encima de la media de la cadena en un entorno de ventas en el mismo establecimiento de planas a negativas, lo que significa que la orientación plana de 2026 ya incorpora un importante viento de cola de lanzamiento que la dirección ha caracterizado explícitamente como conservador.

Si la inflación de los costes de la carne de vacuno y el aguacate se mantiene en el rango medio de un dígito hasta la segunda mitad de 2026, mientras Chipotle fija los precios sólo entre el 1% y el 2%, los 150 puntos básicos de dislocación prevista de los precios frente a la inflación se amplían aún más y los márgenes a nivel de restaurante se comprimen por debajo del rango del 23%, rompiendo la tesis de la recuperación de los márgenes antes de que el beneficio de los equipos fluya plenamente.

El primer trimestre de 2026 es el punto de control clave: la tendencia subyacente de la facturación (estimada entre el -1% y el -2% antes del impacto de la tormenta invernal) y la progresión de los márgenes a nivel de restaurante revelarán si el lanzamiento de productos ricos en proteínas y el pollo al pastor están generando la inflexión de tráfico que la dirección necesita para mantener la confianza en la guía plana para todo el año.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR proyecta un precio objetivo de 70 dólares para los próximos 5 años, lo que implica una rentabilidad total de alrededor del 99%, basada en un CAGR de ingresos de alrededor del 10% y una recuperación del margen de ingresos netos de aproximadamente el 12%, ambos basados en el despliegue de equipos de 350 a 2.000 restaurantes que la dirección ya ha señalado como fuente de cientos de puntos básicos de rendimiento superior en los locales equipados.

Con un caso bajo que alcanza aproximadamente 86 $, un caso medio de aproximadamente 115 $ y un caso alto de aproximadamente 150 $ para el año fiscal 2030, los tres escenarios producen rendimientos significativos desde el precio actual, y frente a un múltiplo a futuro de 30,8 veces en un negocio con un 14% de CAGR del BPA a 10 años y un camino probado hacia AUV de 4 millones de dólares y márgenes de restaurante cercanos al 30%, las acciones de Chipotle Mexican Grill están infravaloradas a un múltiplo que el mercado no ha asignado a esta marca desde antes de su último ciclo de recuperación importante.

Todo el caso de inversión depende de una pregunta: ¿se traduce el despliegue de equipos de alta eficiencia en una mejora de los ingresos en todo el sistema en la segunda mitad de 2026, o sigue siendo un fenómeno a nivel de restaurante que no puede superar los vientos en contra macro a nivel de cartera?

Lo que tiene que ir bien

- El objetivo de equipamiento de 2.000 restaurantes se alcanza a finales de año y el diferencial de beneficios observado en los 350 establecimientos equipados (cientos de puntos básicos por encima de la media de la cadena) se mantiene a escala, acelerando los beneficios de 2026 desde un nivel plano hacia un rango positivo bajo.

- Cuatro LTO anuales, empezando por Pollo al Pastor (el LTO más solicitado en la historia de la marca por volumen de redes sociales), impulsan la captación de nuevos clientes y el aumento de la frecuencia entre la base de clientes con ingresos superiores a 100.000 dólares (más del 60%).

- El relanzamiento de las recompensas en primavera amplía la penetración de la fidelización en los restaurantes desde el 20% actual hasta el 90% que ya se observa en las transacciones a través de aplicaciones, lo que refuerza las capacidades de personalización y captación de nuevos clientes creadas por la dirección durante 2025.

- Los mercados internacionales cobran impulso: la presencia en Oriente Medio casi se duplica en 2026 con Alshaya Group, y se abren los primeros restaurantes en México, Singapur y Corea del Sur, diversificando la base de ingresos más allá del ciclo de compensación estadounidense.

Lo que podría ir mal

- La inflación de la carne de vacuno y el aguacate sigue siendo elevada en la segunda mitad de 2026, lo que mantiene el coste de las ventas por encima de mediados del 30% e impide que se reduzca la diferencia entre precios e inflación (estimada en 150 puntos básicos para todo el año), lo que limita la recuperación del margen de los restaurantes por debajo del 24%.

- El contexto de consumo se deteriora aún más, con la cohorte de ingresos inferiores a 100.000 $ -que ya se está retrayendo de los tazones de más de 15 $- reduciendo la frecuencia incluso cuando la cohorte de ingresos más altos se mantiene, lo que hace que los indicadores del sistema sigan siendo negativos hasta el tercer trimestre y merma la confianza en la guía plana para todo el año.

- La salida simultánea de Pershing Square y Viking Global indica que los tenedores institucionales que impulsaron la prima de valoración anterior no volverán a estos múltiplos hasta que se confirmen dos o tres trimestres de comps positivos, ampliando la compresión de los múltiplos.

- La búsqueda de un director de marketing introdujo un riesgo de ejecución: Chipotle se adentra en su año de mayor gasto en marketing (LTOs, relanzamiento de recompensas, campaña de proteínas) sin un Director de Marketing permanente, y el nuevo puesto de Director Digital aún no se ha cubierto.

Debería invertir en Chipotle Mexican Grill, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CMG y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Chipotle Mexican Grill, Inc. junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.