Puntos clave:

- La narrativa "ofensiva" frente a la realidad: La dirección afirma estar jugando al "ataque" con las inversiones tecnológicas. Sin embargo, el modelo de valoración sugiere que las acciones ya tienen un precio perfecto.

- Eficiencia a un coste: El banco mantiene su plantilla sin cambios, al tiempo que desplaza funciones hacia la ingeniería. Es una medida necesaria para modernizarse, pero añade riesgo de ejecución.

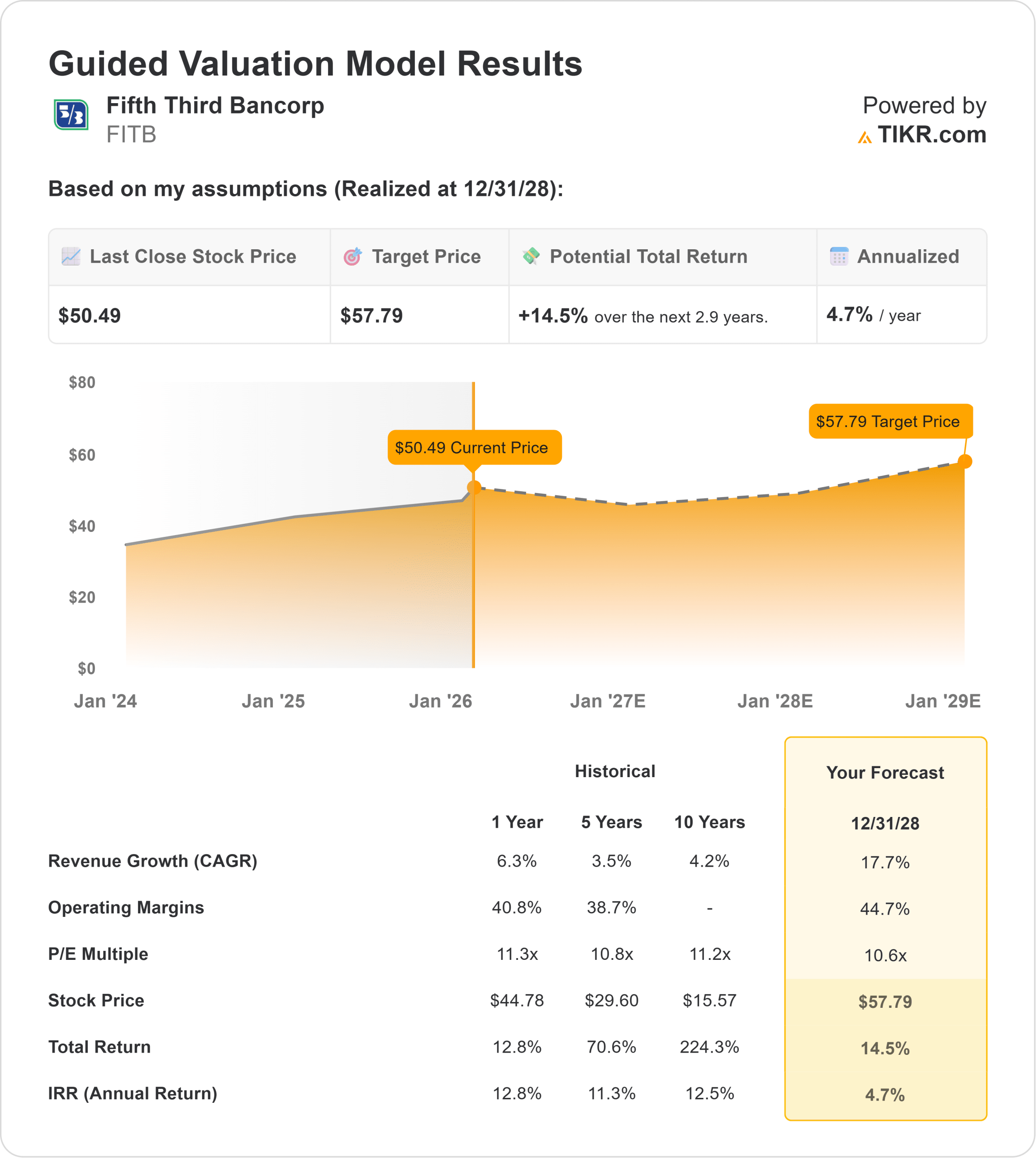

- Proyección de precios: El Modelo de Valoración Guiada apunta a un objetivo de 58 dólares en diciembre de 2028. Esto sugiere una subida limitada desde los niveles actuales.

- Advertencia de dinero muerto: Con una rentabilidad anualizada implícita del 4,7%, el modelo señala "Vender" o "Evitar". El perfil de riesgo es poco atractivo en comparación con los tipos sin riesgo.

Fifth Third Bancorp(FITB) está intentando diferenciarse en un sector bancario regional saturado. Desafortunadamente, los números sugieren que el mercado ya ha descontado la victoria.

En la última presentación de resultados, el Consejero Delegado Tim Spence destacó la estrategia del banco. Planea reasignar recursos hacia la automatización y la tecnología. En consecuencia, el banco está manteniendo la plantilla total sin cambios, al tiempo que mejora la combinación de talentos hacia funciones de ingeniería de mayor valor.

Este "cambio a la ofensiva" suena convincente. Sin embargo, la realidad financiera es diferente. Los bancos regionales se enfrentan a vientos en contra estructurales derivados de los costes de los depósitos y la exposición al mercado inmobiliario comercial. La intención de la dirección de permanecer a la ofensiva en el "futuro previsible" es ambiciosa. Los inversores deben preguntarse si la valoración actual de las acciones deja margen de error.

Desde el punto de vista financiero, el banco prevé mejoras agresivas. Estas pueden ser difíciles de lograr en una economía en desaceleración.

Qué dice el modelo sobre las acciones de FITB

Este análisis evalúa el potencial de FITB hasta 2028. Tiene en cuenta hipótesis de crecimiento agresivas pero un múltiplo de valoración comprimido.

El modelo señala un "Vender / Evitar".

Utilizando las hipótesis del modelo guiado, el precio objetivo es de 57,79 $ (redondeado a 58 $) en diciembre de 2028.

Esto implica una escasa rentabilidad anualizada del 4,7% desde los niveles actuales.

Los rendimientos del Tesoro ofrecen rentabilidades similares o mejores con riesgo cero. Por lo tanto, una rentabilidad del 4,7% sobre la renta variable de un banco regional es efectivamente "dinero muerto". El modelo sugiere que la acción está totalmente valorada.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de FITB:

1. Crecimiento de los ingresos: 17,7%.

El modelo asume una aceleración masiva.

La previsión utiliza una TCAC del 17,7% hasta 2028. Esta cifra es significativamente superior a la media histórica a 10 años del 4,2%.

Esta hipótesis es increíblemente alcista. Es raro que un banco regional alcance este objetivo de crecimiento de dos dígitos. Si el banco fracasa, la desventaja del objetivo de 58 dólares es sustancial.

2. Márgenes operativos: 44.7%

Se espera que la rentabilidad aumente hasta niveles récord.

El modelo prevé unos márgenes operativos del 44,7%. Esta cifra es muy superior a la media histórica de 5 años del 38,7%.

Esto implica que el "impulso a la eficiencia" y las inversiones en automatización darán sus frutos a la perfección. Cualquier desliz en la ejecución o el aumento de los costes de crédito haría que los márgenes no alcanzaran este elevado objetivo.

3. Múltiplo PER de salida: 10,6x

La valoración asume un múltiplo bancario estándar.

El múltiplo de salida se fija en 10,6 veces. Es ligeramente inferior a la media histórica a 10 años de 11,2x.

Aunque razonable, este múltiplo se combina con las agresivas hipótesis de crecimiento. El resultado es un perfil de rentabilidad mediocre.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

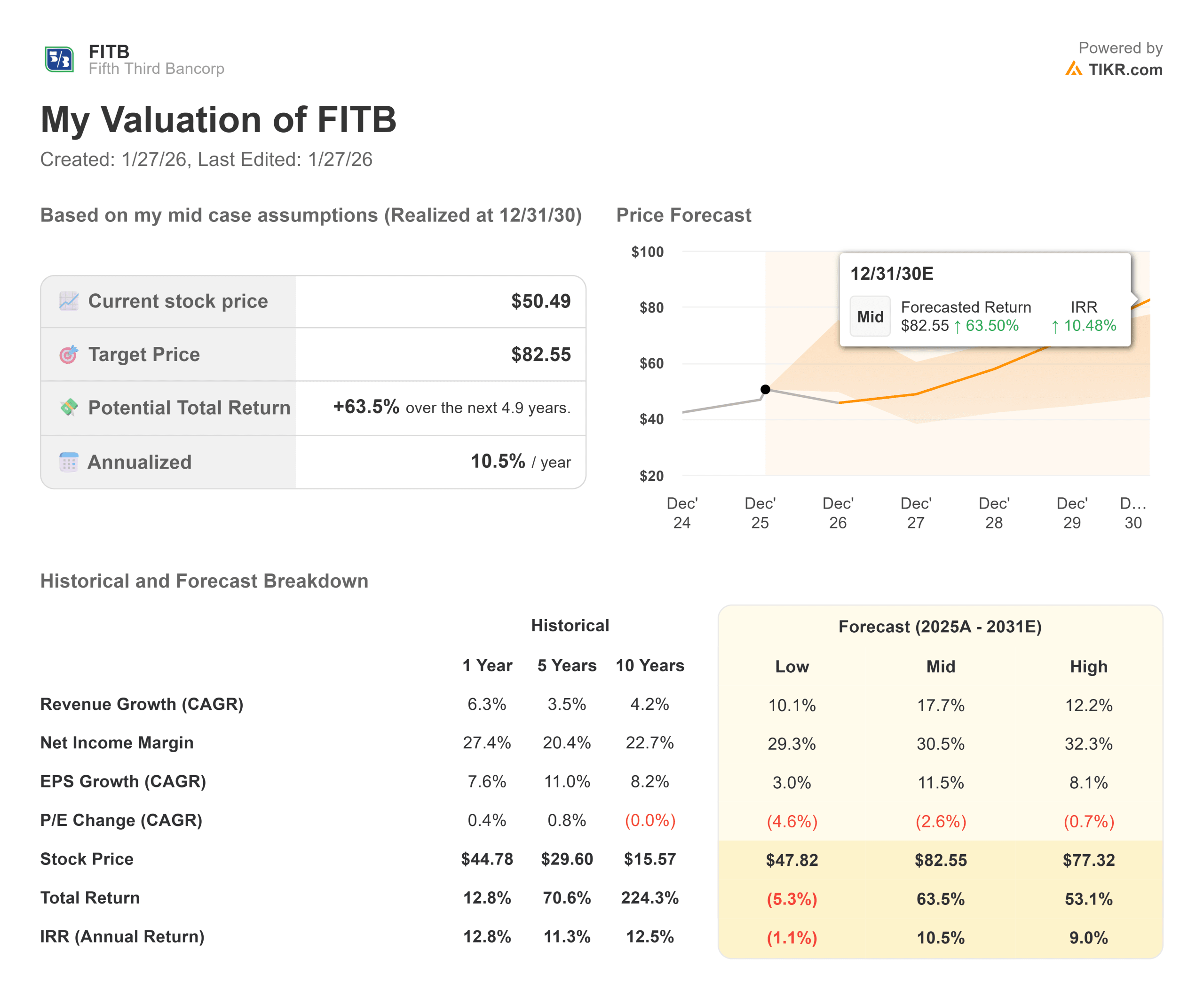

El sesgo de la visión a largo plazo es fuertemente alcista. Proyecta un rendimiento de dos dígitos si Fifth Third puede ejecutar su estrategia "ofensiva" en un horizonte más largo (estas son estimaciones, no rendimientos garantizados):

- Caso bajista: Si el "aterrizaje suave" fracasa y los costes crediticios se disparan, los márgenes podrían comprimirse hasta el 20%. En este escenario, es probable que la acción se estanque cerca de los 50 dólares. La rentabilidad sería plana.

- Caso medio: Con una recuperación del 6,3% en el crecimiento de los ingresos y del 27,4% en los márgenes de beneficios netos, el objetivo es de 83 dólares, lo que proporciona una sólida rentabilidad anual del 10,5%.

- Caso alcista: Si las inversiones en automatización del banco impulsan los márgenes de ingresos netos por encima del 28% y el mercado concede una prima de 14 veces el múltiplo PER, la acción podría alcanzar los 100 dólares. Esto ofrece una rentabilidad superior al 15% anual.

¿Cuánto pueden subir las acciones de FITB desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!