Principales conclusiones:

- Impulso de las ventas: Las acciones de Costco reflejan una demanda estable, con unas ventas en diciembre que alcanzaron los 30.000 millones de dólares y unas ventas comparables que aumentaron un 7% en los almacenes estadounidenses e internacionales.

- Disciplina de capital: Las acciones de Costco refuerzan la rentabilidad para el accionista mediante un dividendo trimestral de 1 dólar, al tiempo que mantienen márgenes operativos cercanos al 4% y un disciplinado control de gastos.

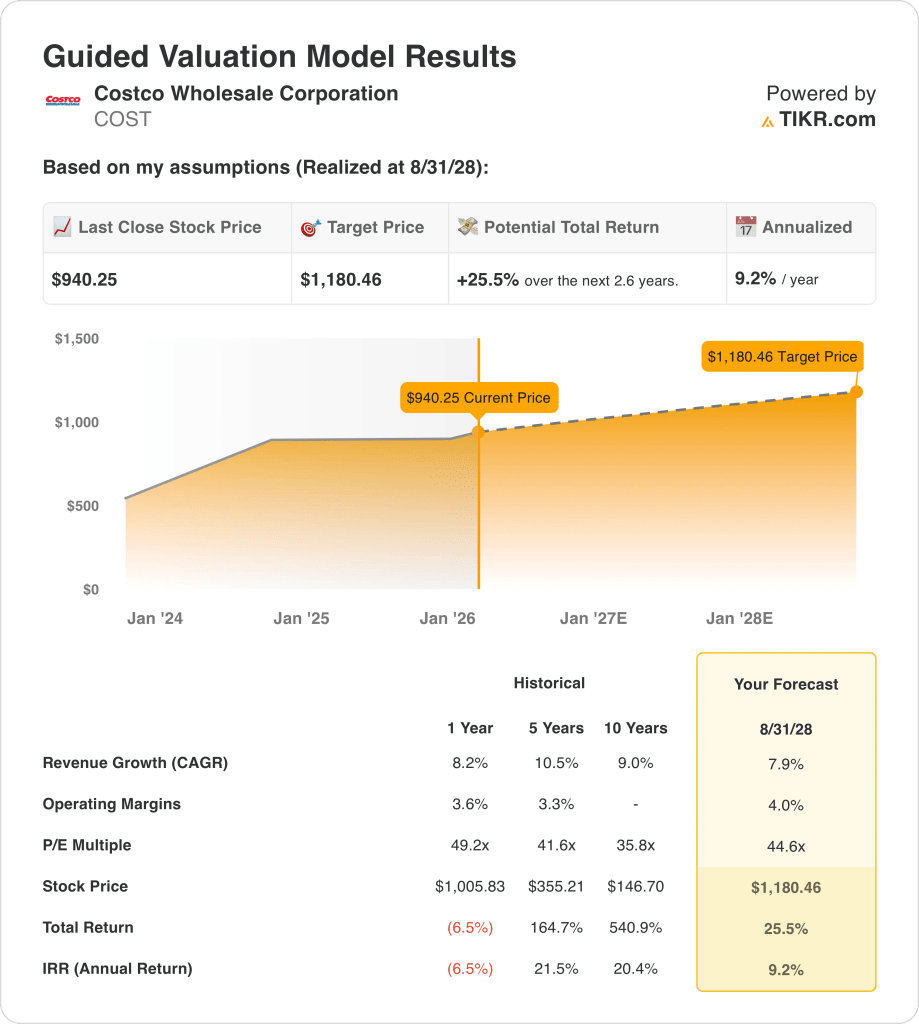

- Proyección de precios: Sobre la base de un crecimiento de los ingresos del 8%, unos márgenes operativos del 4% y un múltiplo de 45 veces, las acciones de Costco podrían alcanzar los 1.180 dólares en agosto de 2028.

- Matemáticas alcistas: A partir de un precio de 940 $, las acciones de Costco implican un 26% de revalorización total, lo que se traduce en una rentabilidad anualizada del 9% en 3 años.

Costco Wholesale Corporation gestiona almacenes de membresía a nivel mundial, compitiendo en liderazgo de precios y escala, con 923 ubicaciones que respaldan un crecimiento constante impulsado por el volumen.

El 8 de enero, Costco informó de 30.000 millones de dólares en ventas en diciembre, lo que confirma una demanda constante de los consumidores a pesar de la desaceleración del gasto discrecional en todos los mercados minoristas globales.

Costco generó unos ingresos de 280.000 millones de dólares en los últimos doce meses, lo que refleja un crecimiento duradero del tráfico y la fortaleza de la renovación de socios en los sectores de alimentación, combustible y servicios auxiliares de almacén.

Los ingresos de explotación de las acciones de COST alcanzaron los 11.000 millones de dólares, con márgenes operativos cercanos al 4%, gracias a la disciplina de precios, la mezcla de marcas propias y el estricto control de los costes laborales y logísticos.

El valor de mercado de 420.000 millones de dólares de Costco pone precio a una ejecución estable, aunque un objetivo de valoración de 1.180 dólares plantea dudas sobre hasta qué punto los fundamentales pueden justificar múltiplos superiores.

Qué dice el modelo sobre las acciones de COST

El modelo vincula la posición de escala de Costco a un crecimiento de los ingresos del 7,9% y unos márgenes operativos del 4,0% respaldados por las cuotas de los miembros y la estabilidad del volumen.

Sobre la base de un múltiplo de salida de 44,6 veces, unos rendimientos de capital estables y una rentabilidad normalizada, el modelo apunta a un valor de la acción de 1.180 dólares.

Esto implica una revalorización total del 26% desde 940 $, lo que equivale a una rentabilidad anualizada del 9% en unos tres años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis sobre el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de COST:

1. Crecimiento de los ingresos: 7,9

Costco generó unos 280.000 millones de dólares en ingresos en los últimos doce meses, con un crecimiento anual del 8,2%, lo que muestra una expansión constante impulsada por la ampliación de almacenes y el gasto constante de los miembros.

La ejecución reciente refleja tendencias de tráfico estables y un fuerte crecimiento digital, con un aumento de las ventas netas en diciembre del 8,5%, lo que refuerza la visibilidad de los ingresos en los almacenes estadounidenses e internacionales.

De cara al futuro, el crecimiento está respaldado por la apertura de nuevos almacenes y la penetración del comercio electrónico, mientras que los mercados maduros y la disciplina de precios limitan la aceleración más allá de los patrones históricos.

Según las estimaciones de consenso de los analistas, una hipótesis de crecimiento de los ingresos del 7,9% refleja una economía de membresía duradera equilibrada con la gran base de ingresos de Costco.

2. Márgenes operativos: 4%

Los márgenes operativos de Costco han oscilado históricamente entre el 3,3% y el 3,8%, lo que refleja un modelo de márgenes bajos diseñado para maximizar el volumen y el valor de los miembros.

Los resultados recientes muestran unos márgenes operativos cercanos al 3,8% a medio plazo, respaldados por unos mayores ingresos de los socios y un disciplinado control de gastos a pesar de las presiones inflacionistas.

La expansión de los márgenes sigue limitada por la filosofía de precios, pero la eficiencia de la escala, la mezcla de marcas propias y los ingresos auxiliares estables apoyan una modesta normalización.

En línea con las previsiones del consenso de analistas, los márgenes operativos en torno al 4,0% equilibran las ganancias de eficiencia con el compromiso estructural de Costco con los bajos precios al consumo.

3. Múltiplo PER de salida: 44,6x

Históricamente, Costco ha cotizado a múltiplos de beneficios de entre 36 y 49 veces, lo que refleja una valoración superior vinculada a la estabilidad, la escala y la generación de efectivo predecible.

El optimismo de los inversores sigue respaldado por la rentabilidad constante del capital, las cuotas recurrentes de los miembros y la demanda defensiva durante la incertidumbre económica.

Sin embargo, la sensibilidad de la valoración persiste dada la modesta expansión de los márgenes y la ralentización del crecimiento en comparación con años anteriores, lo que atenúa las expectativas de una expansión sostenida de los múltiplos.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 44,6 veces refleja la confianza en la calidad de los beneficios defensivos de Costco sin depender de la expansión de la valoración impulsada por el sentimiento.

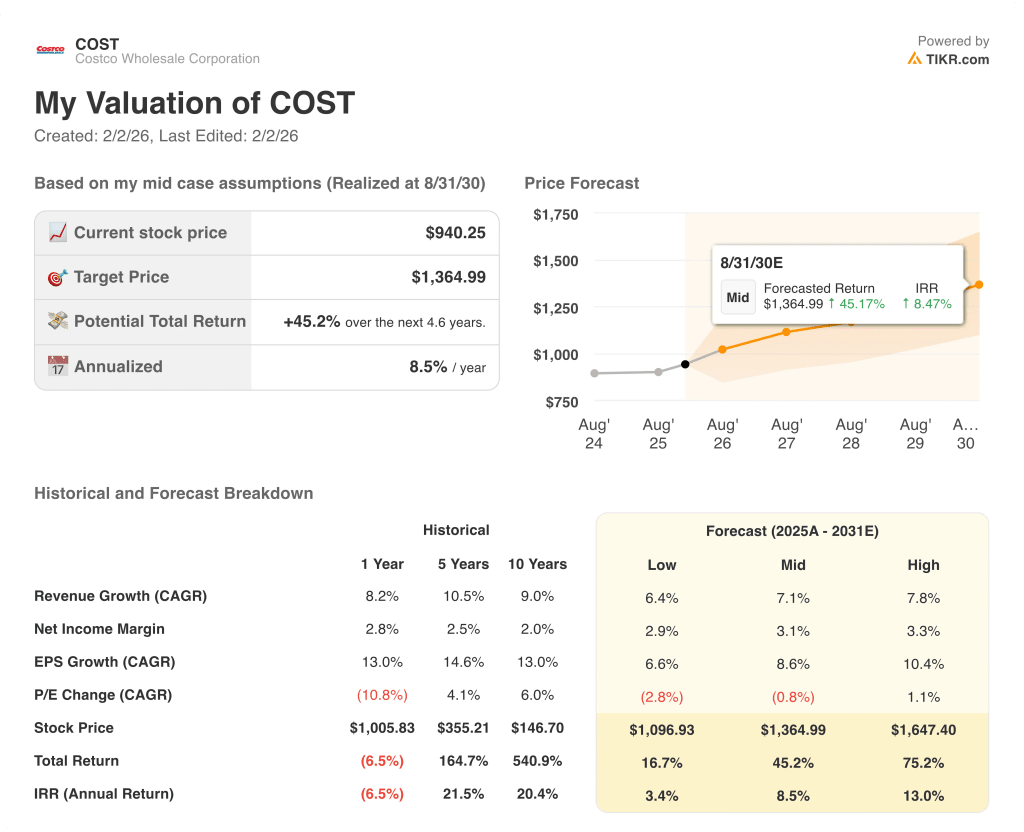

Qué ocurre si las cosas van mejor o peor?

Los resultados de Costco dependen de las tasas de renovación de socios, la disciplina de expansión de almacenes y la resistencia del tráfico, lo que establece una serie de posibles trayectorias hasta 2030.

- Caso bajo: Si el tráfico se suaviza y los precios se mantienen prudentes, los ingresos crecen en torno al 6,4% y los márgenes netos se mantienen cerca del 2,9% → rentabilidad anualizada del 3,4%.

- Caso medio: Con renovaciones constantes y un crecimiento consistente de los almacenes, los ingresos crecen cerca del 7,1% y los márgenes mejoran hacia el 3,1% → 8,5% de rentabilidad anualizada.

- Caso alto: Si se acelera el crecimiento internacional y mejora la eficiencia, los ingresos alcanzan cerca del 7,8% y los márgenes se acercan al 3,3% → 13,0% de rentabilidad anualizada.

Cuánto recorrido alcista tiene a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!