Principales conclusiones:

- Señal de recuperación de la demanda: Las acciones de Microchip Technology reflejan una mejora de las reservas después de que las previsiones de ingresos para el tercer trimestre se elevaran a 1.000 millones de dólares, lo que indica una normalización de los inventarios en los mercados industrial y automovilístico.

- Actualización de la ejecución: Las acciones de Microchip Technology reflejan la estabilización de los márgenes a medida que mejora la utilización de las fábricas y las reducciones de inventario interno disminuyen las amortizaciones tras una fuerte caída de los ingresos del 42%.

- Precio objetivo: Sobre la base de una recuperación normalizada de la demanda, las acciones de Microchip Technology podrían alcanzar los 104 dólares en marzo de 2028 con hipótesis conservadoras de crecimiento y márgenes.

- Matemáticas alcistas: Desde el precio actual de 76 dólares, las acciones de Microchip Technology implican un 38% de revalorización total y una rentabilidad anualizada del 16% en 2 años.

Microchip Technology(MCHP) desarrolla semiconductores embebidos para los mercados industriales y de automoción, manteniendo ventajas de escala a través de microcontroladores después de generar $ 4 mil millones en ingresos LTM.

En enero, Microchip Technology elevó su previsión de ventas para el tercer trimestre a 1.000 millones de dólares, lo que indica una mejora de las reservas a medida que los clientes liquidan el exceso de inventario de la era de la pandemia.

Microchip Technology obtuvo unos beneficios brutos de 2.000 millones de dólares en los últimos doce meses, con unos márgenes que se redujeron al 54%, ya que la infrautilización de las fábricas lastró la rentabilidad a corto plazo.

La recuperación de la rentabilidad depende de la estabilización del volumen, la disciplina de inventario y el apalancamiento operativo, con el apoyo de una hipótesis de margen operativo del 28% a medida que mejore la utilización.

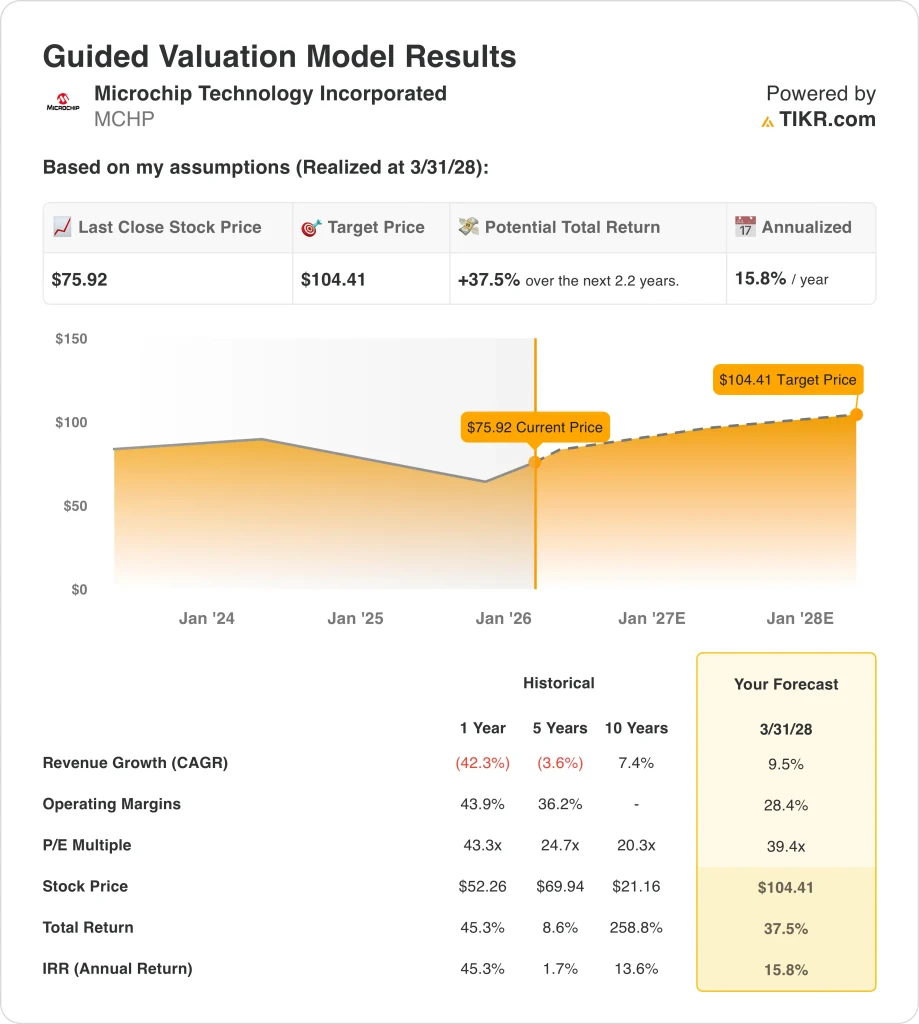

Las acciones de Microchip cotizan cerca de los 76 dólares, mientras que la valoración implica 104 dólares, lo que refleja la tensión entre la mejora de los fundamentales y la cautela de los precios del mercado.

Qué dice el modelo de las acciones de MCHP

Hemos modelizado las acciones de Microchip utilizando hipótesis vinculadas a la recuperación de la demanda, la mejora de los márgenes y el rendimiento del capital en los mercados industrial y automovilístico.

Sobre la base de un crecimiento de los ingresos del 9,5%, unos márgenes operativos del 28,4% y un múltiplo de salida de 39,4 veces, el modelo apunta a 104 dólares.

Esto implica una rentabilidad total del 38%, o una rentabilidad anualizada del 16%, en aproximadamente 2 años hasta un precio objetivo de 104 USD.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de MCHP:

1. Crecimiento de los ingresos: 9,5

Los ingresos de Microchip Technology disminuyeron drásticamente el año pasado, ya que los clientes se deshicieron del exceso de inventario en los mercados de semiconductores industriales y de automoción.

Las recientes actualizaciones de las previsiones muestran una mejora de las reservas, con unas ventas previstas para el tercer trimestre cercanas a los 1.000 millones de dólares a medida que se normaliza la demanda en los mercados finales analógico e integrado.

El crecimiento se apoya en la reducción de inventarios, la recuperación de la cartera de pedidos y la venta cruzada en microcontroladores y analógicos, mientras que los riesgos incluyen una recuperación industrial desigual.

Según las estimaciones del consenso de analistas, el crecimiento de los ingresos del 9,5% refleja la recuperación cíclica equilibrada con la ralentización de las tendencias mundiales de gasto de capital.

2. Márgenes operativos: 28,4

Históricamente, las acciones de Microchip han generado márgenes operativos superiores al 30% durante los ciclos de máxima demanda de semiconductores integrados.

Los márgenes se redujeron recientemente a un solo dígito, ya que los cargos por infrautilización y los menores volúmenes lastraron la rentabilidad durante la fase de corrección de inventarios.

La mejora de la utilización de las fábricas, la reducción de las amortizaciones y el efecto multiplicador de la recuperación de ingresos favorecen el ajuste de los márgenes hacia las medias del ciclo anterior.

En línea con las previsiones del consenso de analistas, los márgenes operativos del 28,4% equilibran el apalancamiento de la recuperación con una disciplina continuada de precios y utilización.

3. Múltiplo PER de salida: 39,4x

Las acciones de MCHP cotizan actualmente por debajo de los múltiplos máximos anteriores tras la volatilidad de los beneficios y las preocupaciones en torno a la durabilidad de la demanda industrial y automovilística.

Históricamente, las acciones de Microchip han cotizado a múltiplos más altos durante periodos de crecimiento constante, márgenes estables y demanda clara a largo plazo.

La expansión de los múltiplos requiere una recuperación constante de los ingresos y los márgenes, así como confianza en la obtención recurrente de diseños de productos en los mercados finales.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 39,4x refleja una mejor visibilidad de los beneficios sin asumir el entusiasmo de los inversores.

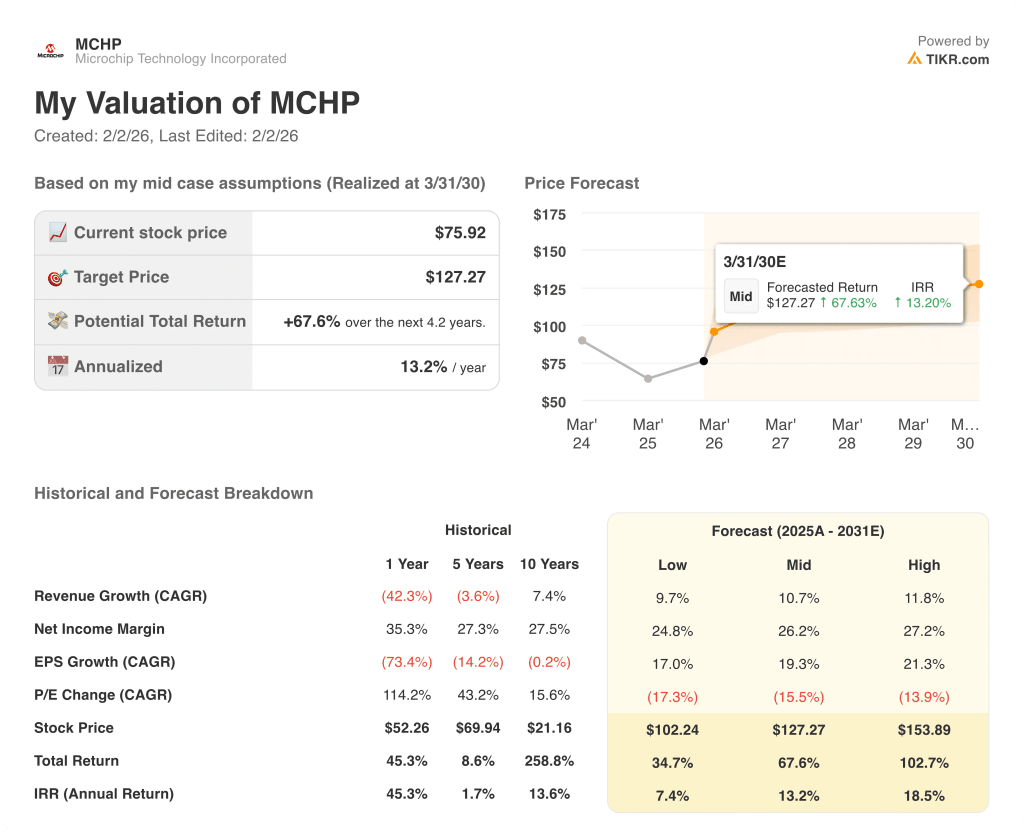

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Microchip dependen de la recuperación de la demanda, la normalización de los inventarios y el apalancamiento operativo hasta 2030.

- Caso bajo: Si la recuperación industrial se retrasa y la utilización se mantiene presionada, los ingresos crecen en torno al 9,7% → rentabilidad anualizada del 7,4%.

- Caso medio: Con la mejora de las reservas y el control de los costes, el crecimiento de los ingresos cercano al 10,7% respalda una rentabilidad anual del 13,2%.

- Caso alto: Si los mercados finales repuntan más rápido y mejora el apalancamiento, los ingresos alcanzan alrededor del 11,8% → 18,5% de rentabilidad anualizada.

El precio objetivo de 127 dólares refleja la recuperación del inventario, una mayor utilización y la recuperación de los márgenes, sin depender de la expansión múltiple.

¿Qué recorrido tiene a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!