Principales conclusiones:

- Impulso de las transacciones: Quinto trimestre consecutivo de crecimiento de las transacciones con un aumento del 4,7% en todo el sistema.

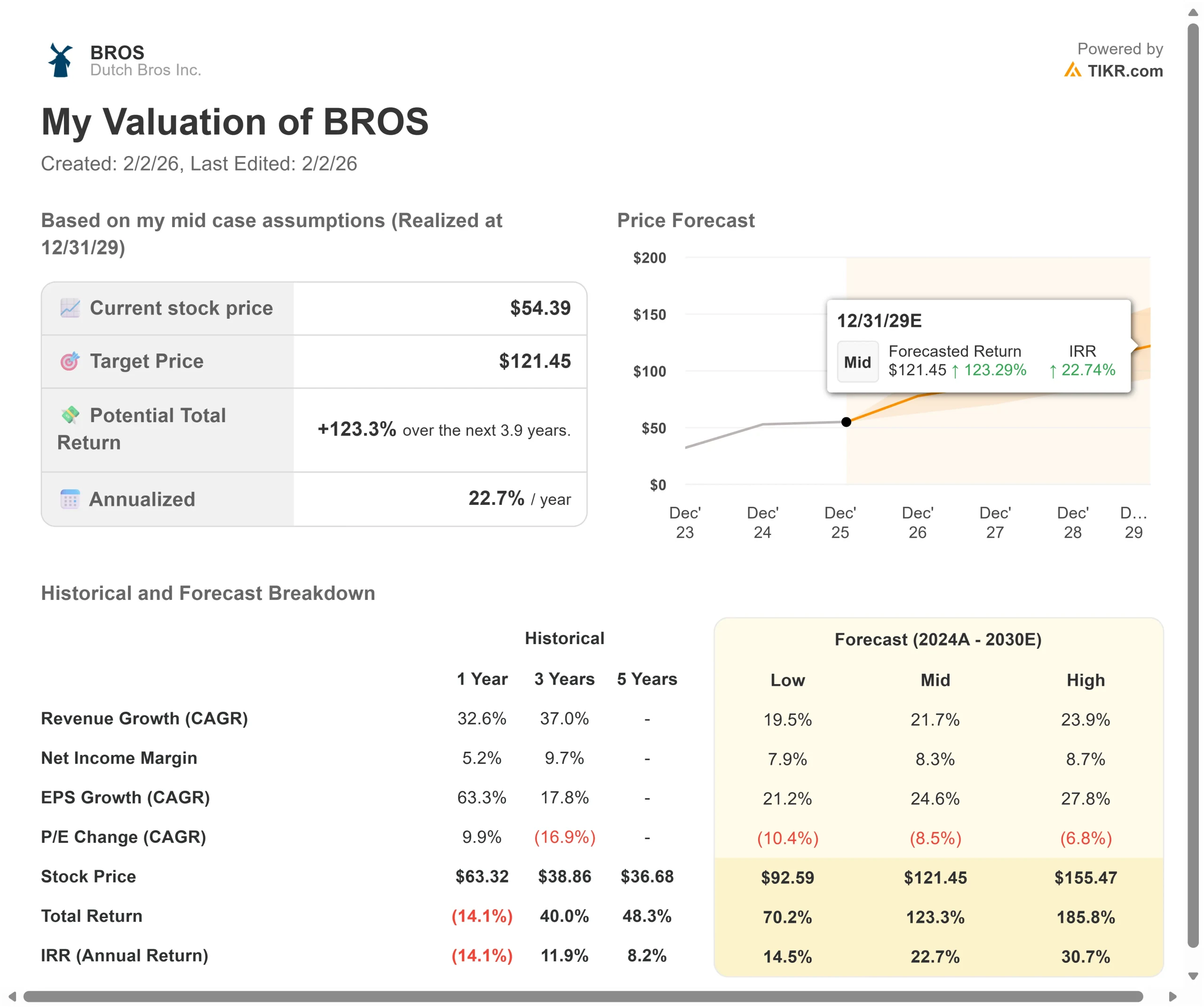

- Proyección de precios: En base a la trayectoria actual, las acciones de BROS podrían alcanzar los 80 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo sugiere una rentabilidad total del 47% desde el precio actual de 54 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 22% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Dutch Bros(BROS) acaba de presentar otro trimestre sobresaliente con un crecimiento de los ingresos del 25% y un aumento de las ventas en el mismo establecimiento del 5,7%, al tiempo que ha anunciado planes para acelerar la apertura de nuevos establecimientos hasta 175 en 2026.

La cadena de cafeterías drive-thru alcanzó los 1.081 establecimientos y sigue firmemente encaminada hacia su ambicioso objetivo de alcanzar los 2.029 establecimientos en 2029.

La consejera delegada, Christine Barone, está aplicando una estrategia de crecimiento múltiple centrada en iniciativas que impulsan las transacciones.

- La empresa registró su quinto trimestre consecutivo de crecimiento de las transacciones, algo poco habitual en el entorno actual de la restauración.

- Las transacciones en todo el sistema crecieron un 4,7%, mientras que las tiendas operadas por la empresa registraron un aumento aún mayor, del 6,8%.

- La productividad de las nuevas tiendas sigue siendo elevada, con un volumen medio de unidades en máximos históricos.

- La empresa se expandió a seis estados contiguos en 2025, lo que eleva su presencia total a 24.

- Dutch Rewards representa ahora el 72% de las transacciones, lo que supone un aumento interanual de 5 puntos, mientras que Order Ahead alcanzó el 13% de las ventas, con algunos mercados nuevos a un ritmo de casi el doble.

A pesar de este excepcional impulso, las acciones de Dutch Bros cotizan a 54 dólares, lo que ofrece un importante recorrido al alza para los inversores que reconozcan la posición diferenciada de la empresa en el espacio de las bebidas.

Lo que dice el modelo para las acciones de Dutch Bros

Analizamos a Dutch Bros cuando se transformó en una plataforma dominante de bebidas con autoservicio, con un compromiso inigualable con el cliente y un claro camino hacia la escala nacional.

La empresa se está expandiendo más allá de sus raíces occidentales hacia el Medio Oeste y el Sureste, viendo constantemente largas colas y una fuerte demanda en los nuevos mercados.

La cultura diferenciada de la marca, basada en interacciones auténticas con los camareros y una amplia personalización, crea conexiones emocionales que impulsan una frecuencia de visitas notable.

- Dutch Bros cuenta en la actualidad con más de 475 operadores con una antigüedad media de 7,5 años.

- Esta profundidad permite a la empresa ampliar su cultura de manera eficaz, manteniendo al mismo tiempo la experiencia de alta energía que la distingue.

- La empresa ocupa el primer puesto en precisión de pedidos, satisfacción y calidad de las bebidas en el informe de 2025 sobre autoservicios QSR.

Con una previsión de crecimiento anual de los ingresos del 24,9% y unos márgenes operativos del 10,4%, nuestro modelo proyecta que las acciones subirán hasta los 80 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 59,1 veces.

Esto representa una compresión de las medias históricas de PER de Dutch Bros de 92,4x (un año) y 123,3x (tres años). El múltiplo más bajo reconoce el camino de la empresa hacia la madurez y espera cierta normalización a medida que el negocio se amplíe.

El valor real reside en mantener el impulso de las transacciones mientras se ejecuta una agresiva expansión de las tiendas y se despliega el programa de comida caliente para impulsar las ocasiones de desayuno.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de BROS:

1. Crecimiento de los ingresos: 24,9

El crecimiento de Dutch Bros se centra en tres pilares: la expansión de nuevas tiendas, las ventas en las mismas tiendas y las iniciativas estratégicas.

La empresa espera abrir aproximadamente 175 tiendas en 2026, lo que supone una aceleración con respecto a años anteriores.

Con una cartera de desarrollo récord que añade más de 30 establecimientos potenciales al mes, la dirección confía en alcanzar las 2.029 tiendas en 2029.

El impulso de las ventas en el mismo establecimiento sigue siendo sólido, impulsado por múltiples iniciativas de creación de transacciones. El programa de comida caliente, que ya se ha implantado en unas 160 tiendas, está generando un aumento de las ventas del 4%, del que aproximadamente una cuarta parte procede de las transacciones.

La dirección prevé completar el despliegue a finales de 2026 para captar la parte del día dedicada al desayuno.

Las iniciativas digitales siguen ganando terreno. Order Ahead está creciendo orgánicamente, mientras que Dutch Rewards proporciona un canal de participación eficaz.

La empresa realiza casi exclusivamente ofertas segmentadas, lo que demuestra su sofisticada capacidad de análisis.

2. Márgenes operativos: 10.4%

Dutch Bros está ampliando sus márgenes al tiempo que invierte en crecimiento.

- La empresa obtuvo unos márgenes de contribución a la tienda del 27,8% en el tercer trimestre, a pesar de los elevados costes del café y las mayores tasas de ocupación de las nuevas tiendas.

- La dirección sigue aprovechando el modelo de arrendamiento "build-to-suit", con una inversión media por tienda de 1,4 millones de dólares.

- El EBITDA ajustado alcanzó los 78 millones de dólares en el tercer trimestre, un 22% más que en el mismo periodo del año anterior.

- La empresa prevé unos 110 puntos básicos de apalancamiento de los gastos de venta, generales y administrativos en 2025, lo que demuestra una gestión disciplinada de los gastos a medida que amplía sus operaciones.

La presión sobre los márgenes a corto plazo incluye elevados costes de café que se extienden hasta 2026, mayores COGS de alimentos a medida que se despliega el programa de comida caliente, y los cambios regulatorios de California que añaden 50 puntos básicos de presión laboral en el cuarto trimestre.

3. Múltiplo PER de salida: 59,1x

El mercado valora Dutch Bros a 66,1x beneficios. Suponemos que el PER se comprimirá hasta 59,1x durante nuestro periodo de previsión.

Los valores de crecimiento suelen sufrir compresiones de múltiplos a medida que maduran y escalan. Dutch Bros está pasando de ser una empresa regional a una marca nacional, lo que puede suponer una prima más baja con el tiempo.

A medida que continúe la ejecución y la empresa demuestre una economía unitaria sostenible en diversas zonas geográficas, el concepto debería mantener un múltiplo premium.

La sólida cultura, el impulso de las transacciones y el claro camino hacia más de 2.000 tiendas respaldan unas valoraciones superiores a las del mercado.

Construya su propio modelo de valoración para valorar cualquier título (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Los conceptos de autoservicio se enfrentan a presiones laborales y ciclos de gasto de los consumidores. He aquí cómo podrían comportarse las acciones de Dutch Bros en diferentes escenarios hasta diciembre de 2027:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 19,5% y los márgenes de ingresos netos se comprimen hasta el 7,9%, los inversores seguirán obteniendo una rentabilidad total del 70% (14,5% anual).

- Caso medio: Con un crecimiento del 21,7% y unos márgenes del 8,3%, esperamos una rentabilidad total del 123% (22,7% anual).

- Caso alto: Si las iniciativas de transacción superan las expectativas y Dutch Bros mantiene unos márgenes del 8,7% mientras crece al 23,9%, la rentabilidad total podría alcanzar el 186% (30,7% anual).

Vea lo que piensan los analistas sobre las acciones de BROS en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la expansión de las tiendas, la adopción de programas de alimentación y el crecimiento sostenido de las transacciones a través de iniciativas digitales.

En el peor de los casos, las ventas en las mismas tiendas se moderan o la productividad de las nuevas tiendas decepciona en mercados desconocidos.

En el mejor de los casos, el programa de comida caliente impulsa las ocasiones de desayuno más de lo previsto, Order Ahead se acelera y la expansión de las tiendas mantiene el impulso actual con volúmenes de unidades elevados.

¿Cuánto pueden subir las acciones de Dutch Bros a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!