Puntos clave:

- Cambio en la visibilidad de la marca: Fastenal volvió a centrar su asociación RFK Racing en torno a la marca de seguridad Body Guard el 9 de febrero de 2026, con el objetivo de ampliar el conocimiento en una plataforma de distribución industrial de 8.000 millones de dólares.

- Transición de liderazgo: Fastenal confirma que Daniel Florness dejará el cargo en 2026 y que Jeff Watts asumirá el puesto de CEO en julio de 2026, estableciendo un calendario claro para la continuidad tras una recuperación de las ventas del 9% en 2025.

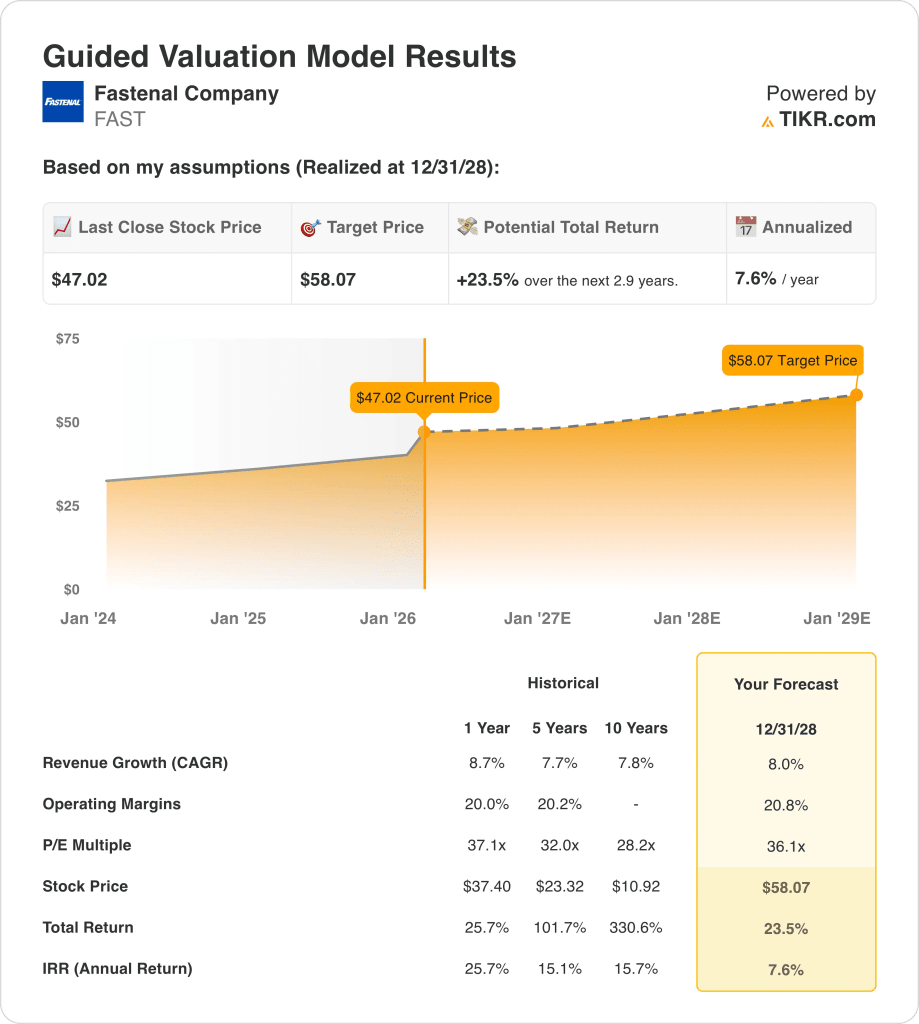

- Proyección de precios: Las acciones de Fastenal Company podrían alcanzar los 58 dólares en 2028 sobre la base de una CAGR de ingresos del 8%, un margen operativo del 21% y un múltiplo PER de 36x que se alinea con un perfil de distribuidor premium de alta consistencia.

- Ganancias potenciales: El objetivo de 58 dólares de Fastenal Company implica un alza total del 24% desde el precio actual de 47 dólares, lo que se traduce en una rentabilidad anualizada de aproximadamente el 8% en unos 3 años, basándose en los cálculos de valoración.

Desglosando el caso de Fastenal Co.

Fastenal Company(FAST) cambió su estrategia de visibilidad de 2026 el 9 de febrero de 2026 al convertir la marca de seguridad Body Guard en el foco principal de su asociación RFK Racing mientras se preparaba para un cambio de CEO programado para julio de 2026.

El año pasado, los ingresos de Fastenal alcanzaron los 8.000 millones de dólares, con 4.000 millones de beneficios brutos, 2.000 millones de gastos de explotación y 2.000 millones de ingresos de explotación, lo que supuso un margen operativo de aproximadamente el 20% a pesar de un entorno industrial mixto.

Las ventas del cuarto trimestre ascendieron a 2.000 millones de dólares, con un aumento de las ventas diarias del 11% y unos ingresos netos de 294 millones de dólares, mientras que el margen bruto cayó 50 puntos básicos y los gastos de venta, generales y administrativos mejoraron hasta el 25% de las ventas desde el 26% interanual.

La ejecución de cuentas clave impulsó el cambio de mix en 2025, ya que los clientes con contrato aumentaron un 241%, los emplazamientos de más de 50.000 dólares subieron un 14% y los de más de 10.000 dólares alcanzaron unos 11.700, incluso cuando los emplazamientos de menos de 5.000 dólares descendieron.

La integración tecnológica siguió siendo fundamental en 2025, ya que la empresa firmó unos 26.000 dispositivos FMI para elevar la base instalada a unas 137.000 unidades, impulsando el 46% de las ventas trimestrales a través de FMI y el 62% a través de la huella digital más amplia.

La intensidad de capital se mantuvo controlada con 230 millones de dólares de capex neto para 2025 y más de 1.000 millones de dividendos, mientras que los planes de inversión para 2026 aumentan hasta cerca del 4% de las ventas para ampliar la capacidad de los hubs, el hardware FMI y el rendimiento de TI.

El mes pasado, en una convocatoria de resultados, la dirección articuló una visión de escalada hacia una organización de 15.000 millones de dólares, mientras que el escenario de valoración de 58 dólares para 2028 asume que el mercado mantiene un múltiplo de 36 veces en relación con el precio actual de 47 dólares de la acción.

Lo que dice el modelo para las acciones de FAST

Las acciones de Fastenal combinan un crecimiento reciente de los ingresos del 8,7% con márgenes operativos del 20% y un gasto de capital disciplinado del 3%, lo que refuerza las hipótesis de mercado premium a pesar de las condiciones industriales mixtas y la transición de liderazgo hasta julio de 2026.

La hipótesis de mercado incluye un crecimiento de los ingresos del 8,0%, unos márgenes operativos del 20,8% y un múltiplo de salida de 36,1 veces, lo que arroja un precio objetivo de 58,07 dólares para 2028, frente a los 47,02 dólares actuales.

Este resultado implica una subida total del 23,5% y una rentabilidad anualizada del 7,6% a lo largo de 2,9 años, por debajo de la tasa crítica de rentabilidad típica del 10% para distribuidores cíclicos.

Por lo tanto, el modelo indica una venta, ya que una rentabilidad anualizada del 7,6% a 36,1 veces los beneficios no compensa la ciclicidad industrial ni el riesgo de ejecución.

Una rentabilidad anualizada del 7,6% se sitúa por debajo de una tasa crítica de rentabilidad del 10%, ofreciendo una revalorización limitada del capital a un múltiplo de 36,1x y una compensación insuficiente por la volatilidad macroeconómica, el riesgo de ejecución de precios y la transición de liderazgo hasta julio de 2026.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Fastenal:

1. Crecimiento de los ingresos: 8%.

Las acciones de Fastenal registraron un crecimiento de los ingresos del 8,7% en 2025, tras el 2,7% de 2024 y el 5,2% de 2023, lo que sitúa al negocio de nuevo cerca de su CAGR quinquenal del 7,7% y demuestra su resistencia en ciclos industriales mixtos.

El crecimiento en 2025 se apoyó en 241 altas netas de clientes con contrato, un crecimiento del 14% en centros de más de 50.000 dólares y un crecimiento de las ventas diarias del 11% en el cuarto trimestre, mientras que los canales digitales alcanzaron el 62,1% de las ventas.

Mantener un crecimiento de los ingresos del 8% requiere una penetración continua de las cuentas clave y una demanda industrial estable, mientras que unas lecturas más débiles del PMI en los 40 altos o un retroceso de los precios podrían presionar rápidamente la expansión del volumen.

Esta cifra es ligeramente inferior al crecimiento de los ingresos del 8,7% en un año, ya que la normalización de los precios y el cambio en la combinación de grandes cuentas moderan la aceleración, y la sensibilidad de los ingresos se agrava rápidamente si la producción industrial se estanca.

2. Márgenes operativos: 20,8

Los márgenes operativos de las acciones de Fastenal se situaron en una media del 20,2% en 2025 y oscilaron entre el 20,0% y el 20,8% en los últimos cuatro años, lo que demuestra que Fastenal mantuvo la disciplina de costes en los diferentes ciclos de ingresos.

Los gastos de venta, generales y administrativos fueron del 25,4% de las ventas en el cuarto trimestre y los ingresos de explotación alcanzaron los 1.660 millones de dólares sobre 8.200 millones de dólares de ingresos, y las iniciativas de abastecimiento de elementos de fijación más el restablecimiento de la compensación de incentivos respaldaron la estabilidad de los márgenes.

La hipótesis de un margen del 20,8% requiere un apalancamiento sostenido del volumen y una ejecución firme de los precios, mientras que la volatilidad de los descuentos de los proveedores y la presión de la mezcla de productos distintos de los tornillos pueden reducir los ingresos de explotación incrementales.

Esta cifra está ligeramente por encima del margen operativo de 1 año del 20,2%, ya que el modelo asume un apalancamiento de escala incremental, y cualquier déficit reduce los beneficios más rápidamente que los ingresos porque se mantienen los costes fijos.

3. Múltiplo PER de salida: 36,1x

El múltiplo de salida de 36,1× capitaliza unos beneficios normalizados que se alinean con un crecimiento de los ingresos del 8,0% y unos márgenes operativos del 20,8%, y sitúa la valoración cerca del rango superior de los distribuidores industriales establecidos.

La hipótesis del mercado para el precio NTM/beneficios normalizados es de 38,52× a fecha de 26.11.2, y el modelo selecciona un múltiplo inferior de 36,1× para evitar depender de una mayor expansión de la valoración.

El múltiplo asume una durabilidad estable de los beneficios con una penetración de las ventas digitales del 62,1% y una gran retención de clientes, mientras que un crecimiento más lento de las cuentas clave o el restablecimiento de los precios comprimirían el múltiplo.

Está por debajo del 38,52× actual del mercado y cerca del PER a 1 año de 37,1×, ya que el modelo asume la normalización de la valoración y limita la dependencia de la expansión del múltiplo para obtener rentabilidad.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Fastenal dependen de la estabilidad de la demanda industrial, la penetración de cuentas clave, la adopción digital y la disciplina de costes hasta 2030.

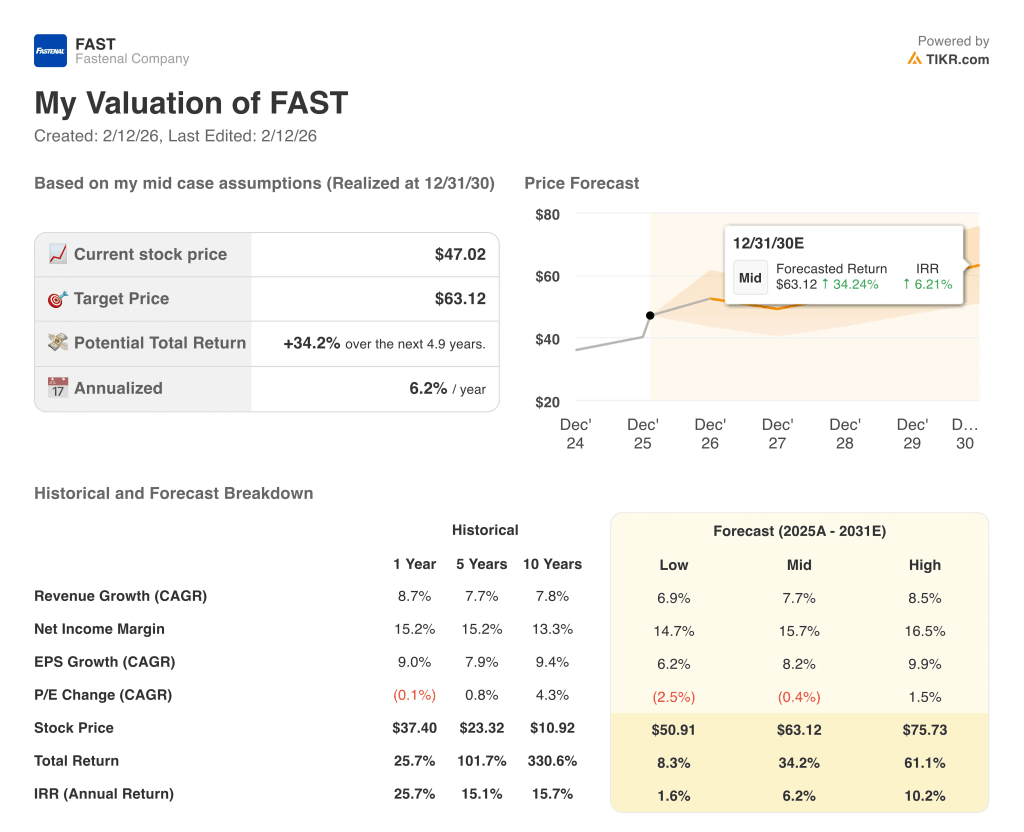

- Caso bajo: Si la demanda industrial se suaviza y el poder de fijación de precios se debilita, los ingresos crecen un 6,9% y el margen neto se mantiene cerca del 14,7% → rentabilidad anualizada del 1,6%.

- Caso medio: Con una expansión constante de las cuentas clave y un control disciplinado de los costes, los ingresos crecen un 7,7% y el margen neto alcanza el 15,7% → 6,2% de rentabilidad anualizada.

- Caso alto: Si se acelera la captación de grandes clientes y el mix digital se amplía eficientemente, los ingresos crecen un 8,5% y el margen neto se acerca al 16,5% → 10,2% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Fastenal desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!