Enterprise Products Partners L.P. (NYSE: EPD) cotiza cerca de los 32 dólares por acción y sigue siendo uno de los operadores de midstream más estables del sector energético. El crecimiento es modesto, pero el flujo de caja predecible y la elevada distribución siguen convirtiéndola en una de las favoritas de los inversores centrados en los ingresos.

Recientemente, Enterprise informó de una demanda estable en toda su red de transporte de líquidos de gas natural y productos petroquímicos, respaldada por el aumento de la actividad exportadora a lo largo de la costa del Golfo. La dirección también avanzó varias ampliaciones estratégicas de capacidad que contribuyen a reforzar la visibilidad del volumen a largo plazo. Estas actualizaciones demuestran que EPD sigue siendo capaz de generar un crecimiento incremental incluso en un entorno lento.

Este artículo desglosa las previsiones de los analistas sobre la cotización de EPD en 2027. Hemos recopilado los objetivos de consenso y los datos del modelo de valoración para esbozar la trayectoria potencial de la acción. Estas cifras reflejan las previsiones de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida limitada

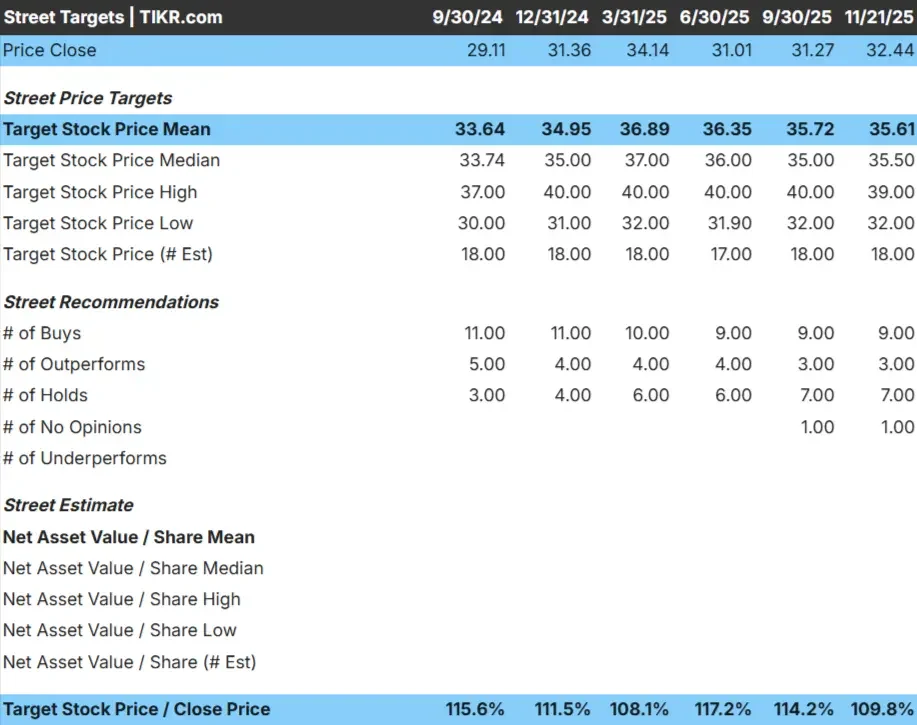

EPD cotiza cerca de los 32 $/acción, y el precio objetivo medio de los analistas se sitúa en torno a los 36 $/acción, lo que apunta a un modesto recorrido al alza. El estrecho margen entre las estimaciones máximas y mínimas sugiere que los analistas están de acuerdo en general con las perspectivas de la empresa, estables pero contenidas.

A partir de los datos:

- Estimación alta: 39 $/acción

- Estimación baja: 32 $/acción

- Objetivo medio: 36 $/acción

- Valoración: 9 de compra, 3 de rendimiento superior, 7 de mantenimiento

Para los inversores, el mensaje es claro. Con sólo un 10% de revalorización en función de los objetivos de los analistas, EPD parece en su mayor parte en precio. La acción sigue siendo atractiva por su perfil de ingresos, pero los analistas no esperan un movimiento significativo del precio a menos que los fundamentales mejoren más de lo previsto.

Descubra el potencial de revalorización de sus acciones favoritas con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Perspectivas de crecimiento y valoración de EPD

Los fundamentales de EPD parecen estables, respaldados por unos ingresos previsibles y unos márgenes estables hasta 2027. Las expectativas de crecimiento siguen siendo modestas, pero el perfil de flujo de caja fiable de la empresa sigue respaldando la confianza de los inversores a largo plazo.

Datos clave del modelo:

- Previsión de crecimiento de los ingresos: 0.5%

- Margen operativo previsto: 14.1%

- P E a plazo: 10,6x

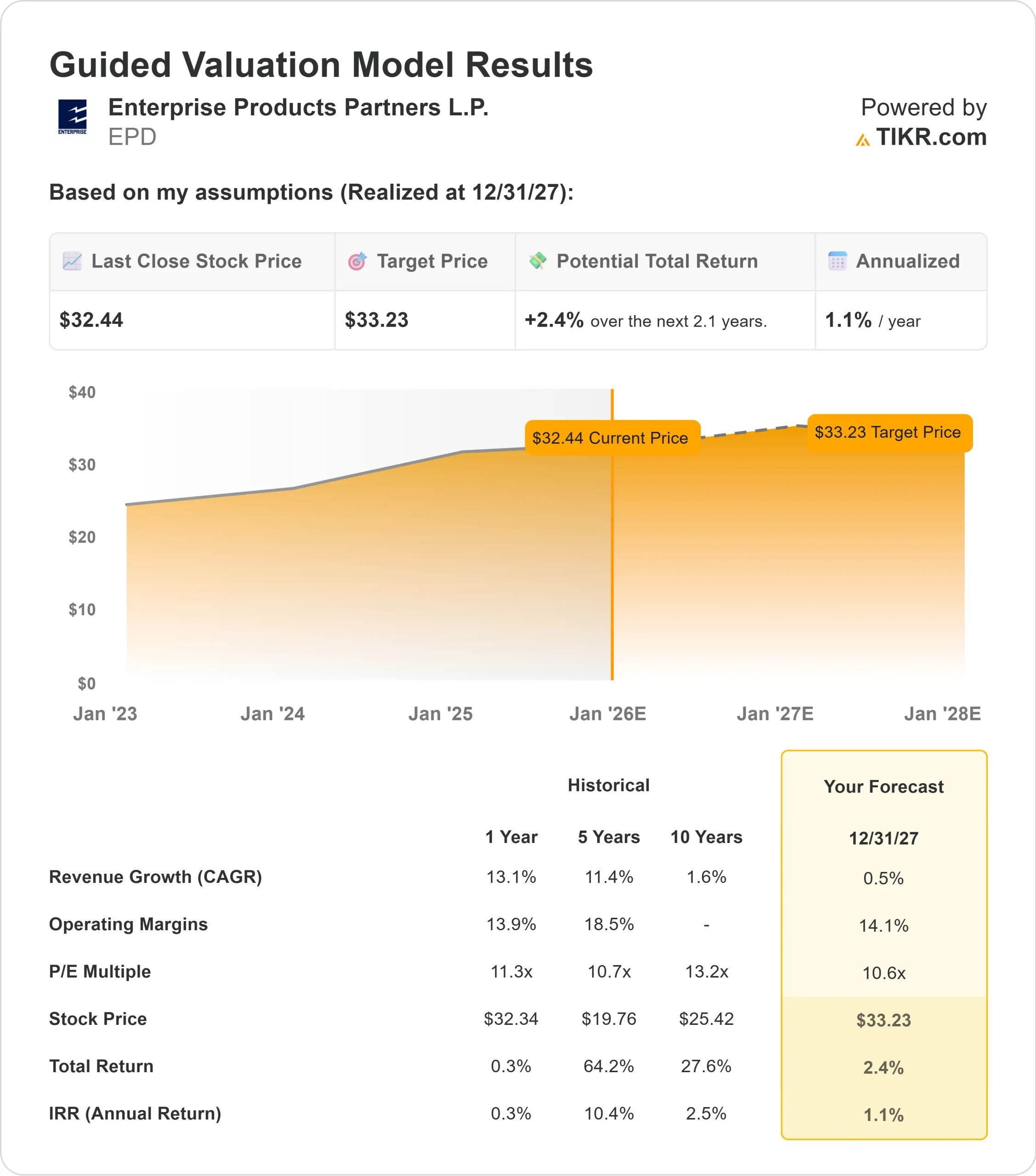

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 10,6 veces, sugiere unos 33 USD/acción para 2027.

- Esto implica aproximadamente un 2% de revalorización total, o un 1% de rentabilidad anualizada.

Estas cifras apuntan a una capitalización constante pero limitada. El perfil de rentabilidad de la acción se basa más en los ingresos que en la revalorización del precio, lo que es típico de un operador maduro de midstream con fundamentales de crecimiento lento.

Para los inversores, EPD se parece más a un generador de efectivo estable que a una oportunidad de alta revalorización. La historia se centra en distribuciones fiables y un rendimiento constante, más que en una expansión rápida o múltiple.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿A qué se debe el optimismo?

La visión constructiva sobre EPD proviene de la durabilidad de sus activos y de la estabilidad de la demanda a largo plazo de infraestructuras energéticas. Las redes de gasoductos y de LGN siguen beneficiándose de un rendimiento fiable, mientras que la actividad exportadora sigue siendo un apoyo clave para la utilización.

La disciplinada asignación de capital de la dirección y el desarrollo selectivo de proyectos también contribuyen a una base estable de beneficios. Para los inversores, estos puntos fuertes sugieren que la empresa está bien posicionada para mantener su distribución y preservar la estabilidad financiera, incluso si el crecimiento sigue siendo modesto.

Caso bajista: ralentización del crecimiento y subida limitada de los precios

El principal riesgo para EPD es el lento ritmo de crecimiento. Los analistas prevén una expansión mínima de los ingresos, y el modelo de valoración muestra que la acción ya cotiza cerca de su valor razonable estimado. Con unos impulsores de crecimiento limitados, la subida basada en la valoración sigue siendo ajustada.

Otra preocupación es que el perfil de rentabilidad de EPD depende en gran medida de su distribución, lo que limita el potencial de expansión múltiple. Para los inversores, esto significa que la acción puede seguir rindiendo de manera constante, pero sin ofrecer mucha revalorización del capital.

Perspectivas para 2027: ¿Cuánto podría valer EPD?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que EPD podría cotizar cerca de los 33 dólares por acción en 2027. Esto representa un 2% de revalorización con respecto al valor actual, o aproximadamente un 1% anualizado.

Esta previsión refleja un negocio que se espera que permanezca estable en lugar de acelerarse. Para obtener mayores beneficios, EPD necesitaría mejores tendencias de volumen, mejores márgenes o una mayor generación de efectivo. Sin esas mejoras, los inversores deberían esperar un movimiento de precios previsible pero limitado.

Para los inversores, EPD sigue siendo un valor fiable a largo plazo para las carteras centradas en la distribución. El camino hacia una subida significativa requeriría unos resultados operativos superiores a las cautas expectativas que reflejan actualmente las previsiones de los analistas.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>